Viele Unternehmen behaupten, sie zahlen Dividenden, weil ihre Aktionäre das wollen. Doch die Finanzchefs derselben Unternehmen erklären uns oft, sie würden Kapital nur einsetzen, um die Aktionärserträge zu maximieren. In den heutigen Märkten stehen diese beiden Punkte oft im Widerspruch zueinander und können für einkommensorientierte Aktienanleger ein Dilemma darstellen.

Dividenden gelten als verlässliche Einnahmequelle und werden typischerweise mit einer starken Aktienperformance in Verbindung gebracht. Doch die gängige Meinung zu Dividenden kann irreführend sein. Hohe Ausschüttungen heute bedeuten weniger Geld für zukünftiges Unternehmenswachstum, was das Gewinn- und Aktienkurspotenzial schmälern könnte. Anleger, die Aktienerträge anstreben, können dieses Dilemma lösen, indem sie die Dynamik von Dividenden verstehen, die auf ihre steigende Attraktivität vor 60 Jahren zurückgeht.

Eine kurze Geschichte moderner Dividenden

Zu Beginn der 1960er Jahre entstanden in zahlreichen Sektoren, darunter im Bankwesen, der Energiewirtschaft, den Medien und der Telekommunikation, mächtige regionale Monopole. Diese regionalen Giganten dominierten ihre Märkte und profitierten von den Vorteilen ihrer lokalen Größe, die sie allen Konkurrenten in den Schatten stellten.

Dank gesundem Umsatz- und Gewinnwachstum – und geringen zusätzlichen Investitionen – konnten diese Monopole große Summen an ihre Aktionäre (oft auch sich selbst) ausschütten, und zwar über den einzigen möglichen Weg: Dividenden. Aktienrückkäufe gab es damals noch nicht – sie wurden erst 1982 in den USA und viel später in Europa legalisiert (Dänemark erlaubte Rückkäufe erst 2006).

Mehr als drei Jahrzehnte später erschütterte die Geburt des Internets die Grundlagen der Dividendenkultur. Im August 1995 ging Netscape an die Börse. Obwohl Netscape nur 1,4 Millionen Dollar Umsatz erwirtschaftete, beendete es seinen ersten Handelstag mit einer Marktkapitalisierung von fast drei Milliarden Dollar. Die Dotcom-Blase hatte begonnen.

Der Marktwahn dauerte zwar nur sechs Jahre, doch der Start von Netscape markierte den Beginn der Kommerzialisierung des Internets und damit den Anfang vom Ende der meisten regionalen Monopole. Monopolisten konnten nicht länger rein regional konkurrieren, denn was einst knapp war, war nun im Überfluss vorhanden und was einst lokal war, global geworden. Die Spielregeln hatten sich geändert.

Der Reinvestitionsbedarf für Wachstum

In einer Welt des Überflusses und des globalen Wettbewerbs ist die Reinvestition in das eigene Geschäft für Unternehmen und ihre Aktionäre von größter Bedeutung. Unternehmen, die nicht reinvestieren können oder wollen, drohen im besten Fall Stagnation, im schlimmsten Fall der Untergang.

Das erklärt, warum Aktien zu den wenigen Vermögenswerten gehören, die ohne erhebliche Reinvestitionen der Anleger wachsen können. Bargeld wird durch die Inflation aufgezehrt, Anleihen müssen reinvestiert werden und Immobilien benötigen ständige Instandhaltung. Der Wert einer Aktie kann jedoch völlig unbeeinflusst weiterwachsen. Der Grund? Jemand anderes investiert für Sie – das zugrundeliegende Unternehmen.

Im Jahr 2025 definiert eine neue Marktmacht die Dividendendynamik neu. Passive, indexbasierte Anlagen dominieren die Märkte, das verwaltete Vermögen übertrifft mittlerweile jenes der aktiven Manager. Diese Machtverschiebung hat einen subtilen Wandel an den Märkten ausgelöst, der die klassische Anlegerregel „billig kaufen, teuer verkaufen“ auf den Kopf stellt.

Tatsächlich ist heute das Gegenteil der Fall, da die meisten Indizes nach der Marktkapitalisierung gewichtet sind. Fällt der Aktienkurs eines Unternehmens, sinken unter sonst gleichen Bedingungen dessen Marktkapitalisierung und Indexgewichtung; umgekehrt gilt das Gegenteil bei steigendem Aktienkurs. Infolgedessen wird das Kapital im Markt Aktien kaufen, die steigen, und Aktien verkaufen, die fallen. Mit anderen Worten: Hoch kaufen, niedrig verkaufen ist heute gängige Praxis.

Das Zusammenspiel zwischen Dividenden, Gewinnen und Aktienkursen

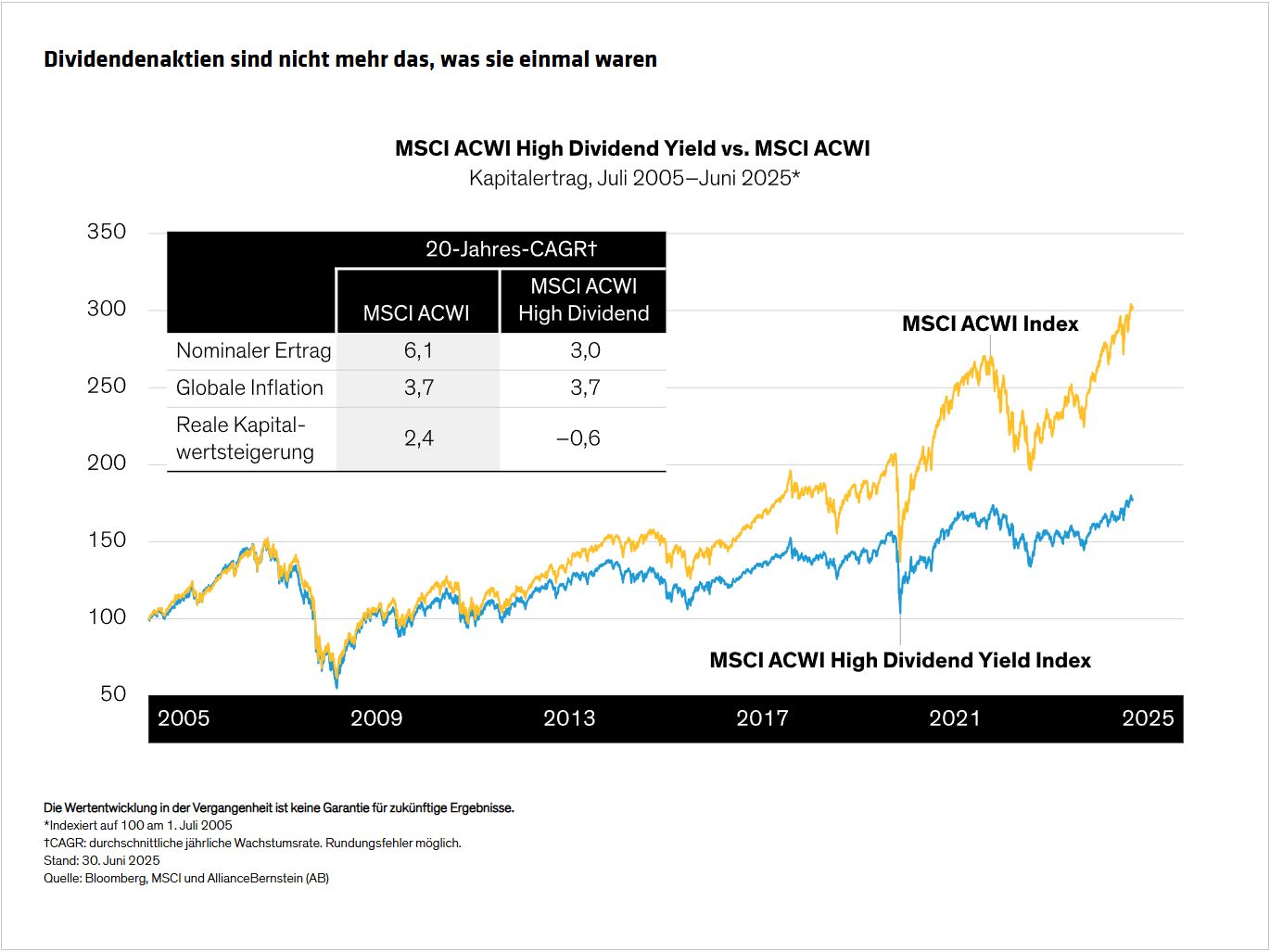

Neue Marktdynamiken haben die Berechnung von Dividenden verändert, die nicht mehr unbedingt mit einer starken Aktienperformance in Einklang stehen (Abbildung). Dennoch schätzen viele Anleger Dividenden nach wie vor, da man allgemein glaubt, durch die Ausschüttung von Dividenden das Kapital zu schützen. Leider ist das in der heutigen Welt nicht immer der Fall.

Zwar sind nicht alle Dividenden schlecht, doch einkommensorientierte Anleger sollten drei Punkte beachten, die das Verhältnis zwischen Dividenden, Gewinnen und Aktienkursen bestimmen.

- Unternehmen, die nicht ausreichend in ihr Geschäft reinvestieren, müssen langfristig mit sinkenden Gewinnen rechnen. Sinken die Gewinne, werden auch die Aktienkurse sinken.

- Die Zahlung einer Dividende führt automatisch zu einem Rückgang des Aktienkurses. Der Wert eines Unternehmens basiert nämlich auf seinen Gewinnen und seinem Nettovermögen. Diese sinken naturgemäß, wenn Gelder für die Zahlung einer Dividende abfließen.

- In den heutigen passiv dominierten Märkten können fallende Aktienkurse einen selbstverstärkten Effekt haben.

Wachstum und Einkommen: Kompromisse für den Erfolg von Aktieneinkommen

Warum zahlen Unternehmen also tatsächlich Dividenden? Unserer Meinung nach ist die einzig akzeptable Antwort darauf, dass der Aktienkurs eines Unternehmens zu hoch ist, um einen Aktienrückkauf zu rechtfertigen. Kein CEO oder CFO würde das jedoch jemals zugeben. Allzu oft scheuen sich dividendenzahlende Unternehmen, ihre Ausschüttungen zu kürzen, aus Angst, die Aktionäre zu vergraulen, selbst wenn es für die Gesundheit des Unternehmens am besten wäre.

Allerdings sind Menschen und Unternehmen darauf angewiesen, dass ihr Vermögen Einkommen generiert. Und trotz ihrer Schwächen sind Aktien hervorragend dafür geeignet, das langfristig zu erreichen.

Die gute Nachricht: Trotz der Herausforderungen gibt es eine Möglichkeit, Aktieneinkommen zu generieren und den realen Wert des eigenen Kapitals zu schützen oder ihn im Laufe der Zeit sogar zu steigern. Dafür sind allerdings gewisse Kompromisse erforderlich.

Erstens sollten Anleger bereit sein, heute eine niedrige Dividendenrendite zu akzeptieren. Das ermöglicht es, in Unternehmen zu investieren, die reinvestieren, um langfristiges Gewinnwachstum zu erzielen. Zweitens sollten sie auch in Unternehmen investieren, die heute keine Dividende zahlen. Das mag zwar überraschend klingen, doch der Wegfall dieses Hindernisses eröffnet ihnen Zugang zu einigen der weltweit besten Unternehmen, die Kapitalschutz und Wachstum für die kommenden Jahre sowie zukünftiges Dividendenpotenzial bieten. Drittens sollten sie auf Diversifizierung verzichten. Da nur sehr wenige Unternehmen langfristig hohe Dividenden und Gewinnwachstum erzielen können, riskieren Anleger unserer Meinung nach ihr Kapital, wenn sie ihre Allokation im Namen des Risikomanagements erweitern.

Diese Punkte mögen im Widerspruch zu traditionellen Aktieneinkommensstrategien stehen, die sich primär auf hohe Dividendenrenditen konzentrieren. Unserer Ansicht nach kann jedoch eine disziplinierte Suche nach ausgewählten Unternehmen mit einem hohen freien Cashflow im Laufe der Zeit zu höheren Dividenden und Kapitalwachstum führen. Das ist ein Rezept für eine bessere Balance zwischen Wachstum und Erträgen, das das Dividendendilemma, mit dem Unternehmen und Anleger angesichts der heutigen schwierigen Marktbedingungen konfrontiert sind, entwirrt.

Von George Ullstein, Portfolio Manager—Global Equity Income and Growth bei AllianceBernstein

Weitere beliebte Meldungen: