"Chinas Börsen haben sich als bemerkenswert widerstandsfähig erwiesen. Da die zweitgrößte Volkswirtschaft der Welt als erste aus dem virusbedingten Schock herauskam, konnten die Herabstufungen der Unternehmensgewinne relativ gering gehalten werden, während das staatliche Stimuluspotenzial für die Zukunft erhalten wurde.

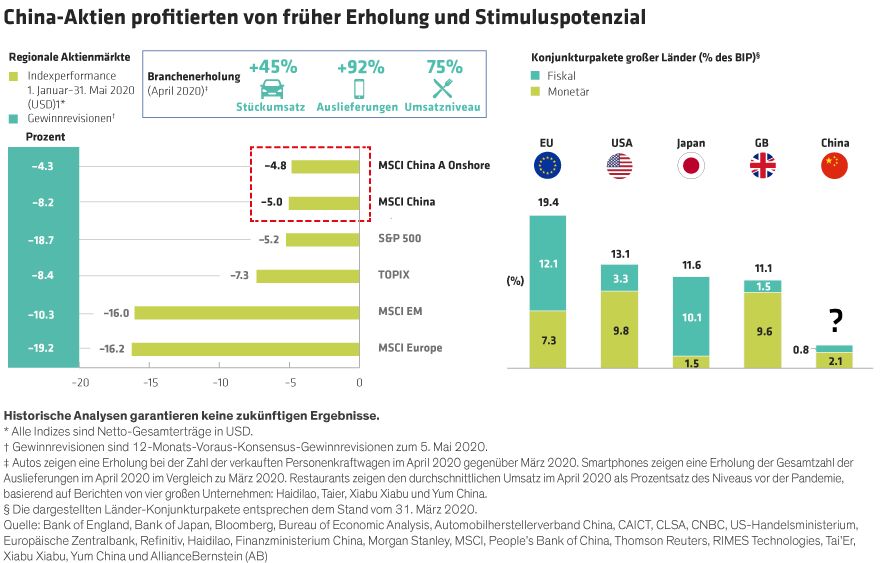

Bis zum 31. Mai war der MSCI China Index, einschließlich chinesischer Onshore- und Offshore-Aktien, seit Jahresbeginn in US-Dollar um 5,0 % gefallen (Abbildung, links, obere Balken). Der MSCI China A Onshore Index war im gleichen Zeitraum um 4,8 % gefallen. Chinesische Aktien haben sich in dem schwierigen Umfeld aus drei Gründen relativ gut behauptet.

1. First Out, First Back

Da China zuerst von dem Virus betroffen war, hat sich auch seine Wirtschaft früher erholt. Natürlich besteht die reale Gefahr einer weiteren Infektionswelle. Dennoch bedeutet der frühere Ausstieg aus dem Lockdown, dass die Unternehmen wieder hochfahren und die Wirtschaft wieder in Schwung kommt.

2. Branchenerholung mindert die Gewinnrückgänge

Die Schlüsselbranchen erholen sich kräftig. Auto- und Smartphone-Verkäufe haben wieder angezogen, während Restaurants wieder die Tische füllen. Allerdings haben einige Sektoren wie Reisen und Freizeit noch immer Probleme. Insgesamt wurden die Fundamentaldaten chinesischer Unternehmen jedoch nicht so hart getroffen wie in anderen Ländern. Daher sind die Gewinnrevisionen in China relativ bescheiden ausgefallen (Abbildung, links, untere Balken).

3. Mehr Stimuluspotenzial

Chinesische Politiker haben Konjunkturmaßnahmen für die am stärksten betroffenen Sektoren der Wirtschaft eingeführt. Dennoch ist das Niveau der fiskal- und geldpolitischen Anreize im Verhältnis zum Bruttoinlandsprodukt (BIP) in China viel niedriger als anderswo (Abbildung, rechts).

Politiker und Anleger erinnern sich noch lebhaft an den Kater, der auf die schuldenfinanzierten Konjunkturpakete in den Jahren 2009/2010 folgte. Und die chinesische Binnenwirtschaft unterscheidet sich stark von den entwickelten Volkswirtschaften, weil beschäftigungssensible Konsum- und Dienstleistungssektoren im Vergleich zum Westen einen kleineren Teil der Wirtschaft ausmachen. Daher hatte der Lockdown, von dem diese Sektoren unverhältnismäßig stark betroffen waren, auch einen milderen Einfluss auf die Beschäftigung in China, was bedeutet, dass weniger staatliche Unterstützung erforderlich war. Jetzt jedoch, da die Aufträge für chinesische Fabriken aus Übersee versiegen, gehen wir davon aus, dass die politischen Stimulierungsmaßnahmen zunehmen werden, und die chinesische Regierung verfügt über reichlich „Munition“, um genau das zu tun.

Bevor das neue Coronavirus zuschlug, waren die Bewertungen chinesischer Aktien niedriger als die der wichtigsten globalen Konkurrenten, was mit Besorgnis über den anhaltenden US-Handelskrieg und das Tempo des makroökonomischen Wachstums zusammenhing. Niedrigere Bewertungen haben möglicherweise auch dazu beigetragen, den Schaden zu verringern, als das Virus zuschlug. Heute werden inländische chinesische Aktien mit einem Kurs-Gewinn-Verhältnis von etwa 11,7 gehandelt, auf Basis der 12-Monats-Gewinnschätzungen. Das ist immer noch niedriger als bei amerikanischen und europäischen Aktien, die am 31. Mai mit dem 18,9-fachen respektive 14,5-fachen Gewinn gehandelt wurden. Während die kurzfristige Gewinnvisibilität immer noch sehr gering ist, ist die Richtung wahrscheinlich klarer als in anderen Teilen der Welt. Folglich glauben wir, dass Anleger, die chinesische Unternehmen mit soliden Geschäften identifizieren, attraktive Positionen für die nächste Phase der Erholung finden können."

John Lin ist Portfoliomanager für China Equities bei AllianceBernstein (AB).

Stuart Rae ist Chief Investment Officer für Asia-Pacific Value Equities bei AllianceBernstein (AB).

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

MSCI übernimmt keine ausdrückliche oder stillschweigende Gewährleistung oder Verantwortung und kann für die hierin enthaltenen MSCI-Daten nicht haftbar gemacht werden.

Weitere beliebte Meldungen: