Genau wie die Präsidentschaftskandidaten selbst sind auch die Unterschiede zwischen den politischen Programmen bei den US-Wahlen eklatant. Während die Wähler über ihre Stimmvergabe nachdenken, scheint die Bandbreite der möglichen politischen Maßnahmen und ihre Auswirkungen auf die Märkte so groß zu sein wie nie zuvor in der jüngsten Vergangenheit.

Die politische Agenda, die aus den US-Wahlen im November hervorgeht, wird die US-Marktlandschaft für die kommenden Jahre prägen, und festverzinsliche Anleger werden den Ausgang der Präsidentschafts- und Kongresswahlen genau beobachten. Wir werfen einen genaueren Blick auf die beiden Präsidentschaftskandidaten und darauf, was ihre politischen Programme für Unternehmensanleihen bedeuten könnten.

Falls Biden gewinnt: Klima, Steuern und Löhne auf der Tagesordnung

Unter einer Biden-Regierung erwarten wir, dass sich das Geschäftsklima dramatisch verändern würde. Wir gehen davon aus, dass Exekutivverordnungen im Bereich der Klimapolitik zu den ersten Veränderungen gehören würden – und zu den wirkungsvollsten.

Eine strengere Klimaschutzpolitik wäre gut für den Planeten, würde aber den Gewinnen im Energie- und Rohstoffsektor schaden. Exploration und Produktion wären am stärksten betroffen, wenn es mehr Regulierung, eine potenzielle CO2-Steuer und höhere staatliche Leasingraten gäbe, die sich auf die Produktion auswirken und die Kosten erhöhen würden. Es gäbe auch das Potenzial für ein Fracking-Verbot auf bundeseigenem Boden, aber das ist eine weiter entfernte Möglichkeit.

Ein niedrigeres Explorations- und Produktionsniveau würde zu geringeren Einnahmen aus Ölfelddienstleistungen führen, obwohl die einzigen direkten Auswirkungen auf Ölfelddienstleistungsunternehmen von höheren Steuern herrühren würden. Die Ölraffinerien würden höhere Kosten für erneuerbare Biokraftstoffe und – letztendlich – den Zwang zu strengeren Effizienzstandards für Autos erleben. Energiepipelines könnten durch eine Verlagerung hin zu umweltfreundlicheren Energiequellen und mögliche Rechtsstreitigkeiten beeinträchtigt werden.

Höhere Unternehmens- und Personensteuern unter Biden würden wahrscheinlich am stärksten auf Technologie-, Pharma- und Medienunternehmen fallen. Der Technologiesektor würde höchstwahrscheinlich auch einer stärkeren Regulierung im Bereich des Datenschutzes ausgesetzt sein, ein Gegenwind für Unternehmen, die darauf angewiesen sind, Klicks zu monetarisieren. Bidens Forderung, den nationalen Mindestlohn mehr als zu verdoppeln, würde vor allem Restaurants mit niedrigen Margen und der Einzelhandel zu spüren bekommen, obwohl der Einzelhandelssektor von mehr Gewissheit im Welthandel profitieren würde und die Restaurants angesichts einer gelockerten Einwanderungspolitik durch eine größere Zahl von verfügbaren Arbeitskräften profitieren würden.

Wir glauben, dass eine erneute Zusammenarbeit der USA mit multilateralen Institutionen wie der Welthandelsorganisation sowie die Wahrscheinlichkeit einer größeren Handelssicherheit unter einer Biden-Regierung den meisten Sektoren zugutekäme. Der Aufschwung könnte besonders bemerkenswert für Autos, Chemikalien, Tabak und Technologie sein.

Falls Trump gewinnt: Weitgehender Status quo in der Politik

Eine zweite Amtszeit für Trump würde wahrscheinlich eine Fortsetzung der gegenwärtigen Politik bedeuten, wodurch Handelsspannungen und eine geringere Zahl von Arbeitskräften aufgrund der Einwanderungspolitik die Unternehmensgewinne weiter belasten könnten.

Trumps Steuersenkungen haben jedoch die Gewinnmargen der Unternehmen erhöht, und Sektoren wie das Gaststättengewerbe und der Einzelhandel haben von den höheren verfügbaren Einkommen der Käufer profitiert. Doch der größte Nutznießer? Die Telekommunikationsindustrie, die früher die höchsten effektiven Steuersätze aller Branchen aufwies.

Trumps Aufhebung vieler bestehender Klimaschutzgesetze hat die Gewinne zahlreicher Sektoren gestärkt. Die größten Nutznießer sind leicht zu erraten – Energie und Rohstoffe, die beide ebenfalls von der Deregulierung profitierten. Doch die Änderungen der Klimaschutzpolitik haben auch dem Automobilsektor, der weniger Treibstoffeffizienz nachweisen muss, und dem Tabaksektor geholfen. Auch Restaurants und der Einzelhandel profitierten von der Deregulierung.

Auf der anderen Seite war die internationale Handelspolitik umstritten, und eine weitere Verschlechterung ist möglich. Die Handelsspannungen haben sich auf die Lieferketten ausgewirkt, und die Zölle haben die Inputpreise erhöht und die Exporte verringert. Eine Verschlechterung des internationalen Handels würde Grundmaterialien wie Chemikalien, aber auch die Technologie, die Gebrauchsgüter, den Einzelhandel und Restaurants belasten. Eine strengere Einwanderungspolitik hat den Arbeitskräftepool verringert und die Arbeitskosten erhöht, was die Gewinnspannen für das Baugewerbe und die Restaurants schmälert.

Wo die Unterschiede nicht so groß sind: Fiskalische Expansion und Infrastruktur

Nicht auf allen Gebieten liegen die politischen Programme der Kandidaten so weit auseinander. Beide befürworten staatliche Ausgabensteigerungen, um die Erholung von COVID-19 zu unterstützen. Obwohl ihre Ansätze mit ziemlicher Sicherheit voneinander abweichen würden, würden der Bausektor und die verbraucherbezogenen Sektoren florieren, da die Konsumausgaben mit der Erholung steigen. Unter Trump würden wir Technologie, Transport und Produktion zu den Nutznießern zählen; bei Biden würden wir Gegenwind erwarten.

Auch Infrastrukturprojekte sind ein Bereich, in dem grobe Übereinstimmung herrscht, obwohl der Schwerpunkt jedes Kandidaten den Mix der Sektoren verändern würde, von dem wir glauben, dass er profitieren wird. Bei Trump würden wir einen Aufschwung in den Bereichen Grundmaterialien, Energieexploration und -produktion sowie „Real Estate Investment Trusts“ (REITs) erwarten. Eine Biden-Präsidentschaft würde auch die Grundstoffe unterstützen, sich dann aber auf Baustoffe und Konstruktion, Transport und Produktion konzentrieren.

Ein Bereich, in dem wir unabhängig von den Ergebnissen im November mit einigen Problemen rechnen, ist der Pharmasektor. Ein parteiübergreifender Gesetzesentwurf, der sich mit der Preisgestaltung für verschreibungspflichtige Medikamente in den USA befasst, wird keine Katastrophe bedeuten, aber zumindest die Gewinne in der Zukunft belasten.

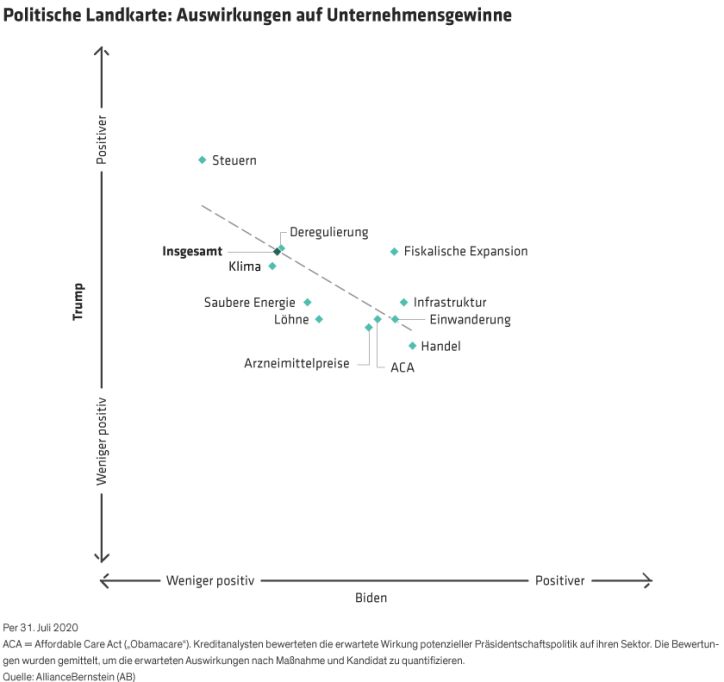

Die politische Landkarte aus der Vogelperspektive

Aktive Anleihenanleger benötigen ein tiefgehendes Verständnis dafür, wie sich einzelne Maßnahmen und Gesetze auf Branchen- und Emittentenebene auswirken können. Doch es ist auch hilfreich, sich zu verdeutlichen, was beide Programme – als Paket – für die Anleihenmärkte bedeuten könnten (Abbildung).

Es ist zum Beispiel nicht überraschend, dass die Steuerpolitik unter Trump ein Segen für Unternehmensanleihen war, wie wir vorhin diskutiert haben. Eine Biden-Regierung würde versuchen, einige dieser Steuersenkungen rückgängig zu machen, was sich negativ auf die Gewinnmargen der Unternehmen auswirken würde. Andererseits würde man erwarten, dass die Handelspolitik unter Biden günstiger für die Kreditmärkte wäre.

Und überraschenderweise war die einzige festgestellte positive oder negative Neigung für den „Affordable Care Act“ (ACA) die potenzielle Auswirkung auf REITs im Gesundheitssektor, sodass die Gesamtbewertung für den ACA unter beiden Kandidatenprogrammen neutral blieb.

Insgesamt gehen wir davon aus, dass die Politik von Trump – vorausgesetzt, sie würde weitgehend dem Status quo entsprechen – positiver für Unternehmensanleihen wäre als die von Biden.

Da die US-Wahlen immer näher rücken, werden sich die Märkte zunehmend auf die Bewertung der potenziellen Ergebnisse konzentrieren. Unserer Ansicht nach sollten Anleger mit mehr Volatilität rechnen, bis die Wahl vorbei ist und die endgültigen Ergebnisse bekannt sind. Anleger sollten ihre Portfolios genau unter die Lupe nehmen und bereit sein, ihre Positionierung an die politischen Rahmenbedingungen anzupassen, die die Risiken und Chancen in den kommenden Jahren bestimmen werden.

Susan Hutman ist Director für Investment Grade Corporate Credit Research und Director für Fixed Income Responsible Investing bei AllianceBernstein (AB).

Robert Hopper ist Director of High Yield and Emerging Market Corporate Credit Research bei AllianceBernstein (AB).

Die Autoren danken Nicholas Stern, Credit Research Analyst, für seinen Beitrag zu dieser Analyse.

In diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Analysen, Anlageberatungen oder Handelsempfehlungen dar, spiegeln nicht unbedingt die Ansichten aller Portfoliomanagementteams bei AB wider und können von Zeit zu Zeit überarbeitet werden.

Weitere beliebte Meldungen: