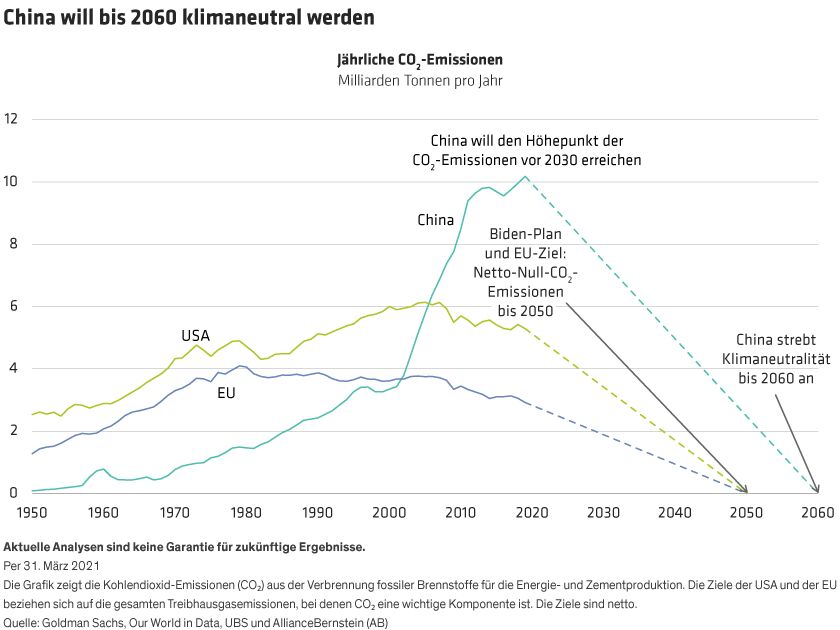

Während der UN-Vollversammlung im September letzten Jahres kündigte Chinas Präsident Xi Jinping zwei wichtige Umweltinitiativen an. Erstens strebt die zweitgrößte Volkswirtschaft der Welt an, die CO2-Emissionen bis 2030 zu senken. Zweitens will China bis zum Jahr 2060 die CO2-Neutralität (Netto-CO2-Emissionen) erreichen.

Die vollständigen Details der Maßnahmen stehen noch aus. Befürworter der grünen Agenda begrüßten die Ankündigung, da China mehr als ein Drittel der globalen CO2-Emissionen produziert. Ohne Peking wird die Welt Schwierigkeiten haben, die Treibhausgasemissionen zu reduzieren.

Für Anleger sind die Implikationen zu groß, um sie zu ignorieren. Angesichts der unmittelbaren Ungewissheit und des Mangels an Klarheit darüber, wie diese grünen Initiativen umgesetzt werden, müssen Anleger die Details genau im Auge behalten, während sie sich entwickeln.

Klingt vertraut, ist aber ein wenig anders

Kritiker warnen, dass Chinas Umweltversprechen in der Vergangenheit enttäuscht haben. Pekings frühere Versuche, die CO2-Intensität zu reduzieren, sind in Zeiten der Wirtschaftskrise oft gescheitert. So griff Peking während der Coronavirus-Pandemie im vergangenen Jahr auf ein altes Rezept zurück, indem es hohe Infrastrukturausgaben forcierte und Umweltauflagen aufhob, um Fabriken offen zu halten und massive Arbeitsplatzverluste zu verhindern.

Skepsis ist also gerechtfertigt. Doch auch wenn Chinas „Krieg“ gegen die Umweltverschmutzung nicht neu ist, fällt die Wahl der Mittel sehr wohl anders aus. Dieses Mal scheint die Zentralregierung eine kalkulierte politische Agenda zu verfolgen, um ihre Ziele zu erreichen. Die 2060-Kampagne dehnt die Entscheidungsfindung über die zentralen Ministerien hinaus auf die Beamten der Provinz- und Stadtregierungen aus, was die politische Tiefe dieser Umweltkampagne widerspiegelt.

Chinas CO2-Neutralität deckt sich auch mit den politischen Ambitionen für technologische Autarkie. Bei steigenden Löhnen und schrumpfender Erwerbsbevölkerung wird die Umstrukturierung für einen grüneren Energieerzeugungsmix immer wichtiger. Solche Ambitionen werden sich durch alle Branchen ziehen und „Made in China“ neu definieren, sodass es zum Synonym für eine höherwertige Fertigung und innovative Unabhängigkeit vom Westen wird.

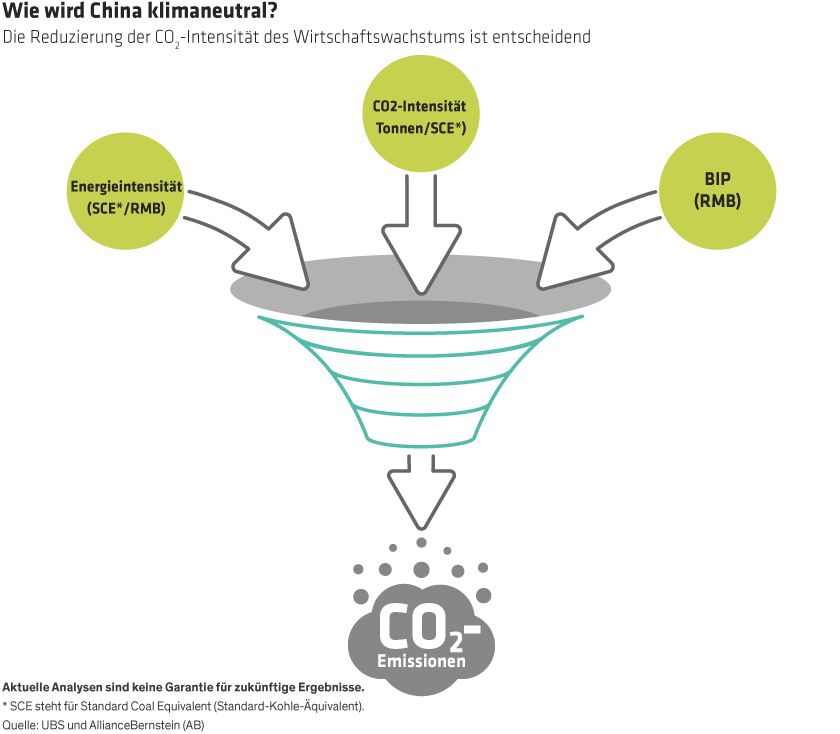

Wie wird die klimaneutrale Politik umgesetzt werden?

Zwar sind die Details noch spärlich, doch wir bekommen bereits eine Vorstellung davon, wie die Umsetzung bis 2030 aussehen könnte. Das Wirtschaftswachstum wird weiterhin Priorität haben, aber wir erwarten einen stärkeren politischen Impuls, um die CO2-Intensität dieses Wirtschaftswachstums zu verringern (Abbildung).

Wir sind der Meinung, dass die folgenden Maßnahmen, die jetzt durchgeführt werden, dazu beitragen werden, die Strategie für mehrere Jahrzehnte zu etablieren:

- Eindämmung von Industrieemissionen – China hat bereits damit begonnen, die Emissionen der umweltschädlichsten Industrien zu reduzieren und kleinere, weniger effiziente Fabriken zu schließen.

- Förderung von grüner Energie – Durch den Austausch der aktuellen Stromerzeugungsinfrastruktur werden nachhaltigere Energiequellen wie Sonne, Wind und Wasserstoff einbezogen.

- Förderung von saubererem Verkehr – Obwohl die Einführung von Elektrofahrzeugen schnell voranschreitet, kann die Abkehr von Verbrennungsmotoren Chinas Kohlenstoffproblem nicht vollständig lösen, vor allem, wenn der Strom hauptsächlich durch Kohleverbrennung erzeugt wird.

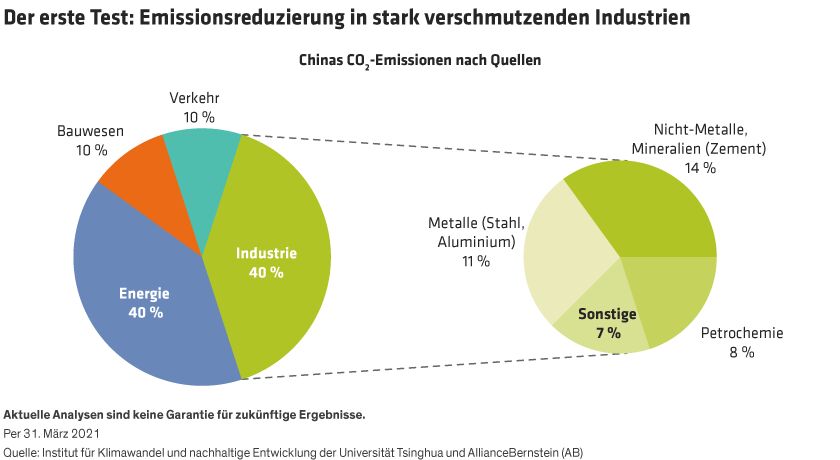

Die Eindämmung von Industrien mit hohem Schadstoffausstoß dient unserer Ansicht nach als erster Test für Chinas Entschlossenheit. Da der Industriesektor für 40 % der CO2-Emissionen Chinas verantwortlich ist (Abbildung), werden Kapazitätskürzungen in der Kohle-, Aluminium- oder Stahlverarbeitung als erste Vorboten dafür dienen, wie Peking seine beiden Haupt-Umweltziele in den kommenden Jahrzehnten erreichen will.

Produktionsbeschränkungen sind keineswegs niedrig hängende Früchte. Die Umsetzung ist oft mit politischen Herausforderungen verbunden, da durch die Schließung bestehender Anlagen Massenarbeitslosigkeit droht. Wir glauben jedoch, dass sich die politischen Entscheidungsträger darüber im Klaren sind, dass eine Verzögerung der Senkung der CO2-Emissionen die Herausforderungen in der Zukunft unweigerlich vergrößern wird.

Die Drosselung der Industrieproduktion und die Erholung der weltweiten Nachfrage nach dem pandemiebedingten Einbruch im letzten Jahr haben zu einer steileren Kurve bei den Rohstoffkosten geführt. Die Preise für Stahl, Aluminium und Polyethylen steigen, während die Hersteller kontinuierlich an einer effizienteren Nutzung von Forschung und Entwicklung arbeiten. Infolgedessen werden größere und effizienter geführte Branchenführer wahrscheinlich ihren Marktanteil konsolidieren.

Aufbau einer grüneren Infrastruktur

Der Erfolg der Abkehr von umweltbelastenden Energieträgern wird davon abhängen, inwieweit alternative Energiequellen zur Verfügung stehen. Das sollte zu einer Belebung der Investitionen in das nationale Stromnetz führen und die historische Herausforderung in Angriff nehmen, eine elektrotechnische Basis aufzubauen, die robust genug ist, um zyklischen Nachfrageschüben standzuhalten.

Da mehr als 80 % der CO2-Emissionen auf die Stromerzeugung und die industrielle Produktion zurückzuführen sind, glauben wir, dass solar erzeugter Strom diesen Schritt ermöglicht. China ist nicht nur der größte Verbraucher von Solaranlagen, sondern kontrolliert auch etwa drei Viertel der weltweiten Lieferkette. Daher ist die Branche gut positioniert, um andere Volkswirtschaften zu unterstützen, die ihre eigenen Pläne zur Klimaneutralität verfolgen.

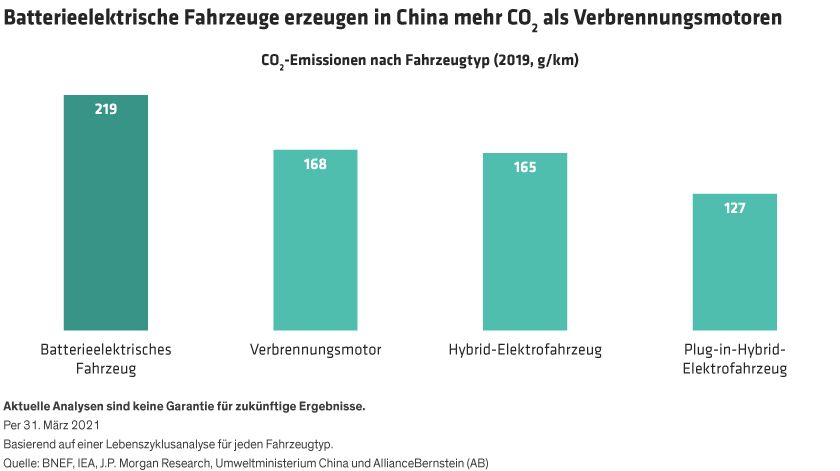

China ist auch der weltweit größte Markt für Elektrofahrzeuge und strebt an, dass bis 2025 ein Viertel der Neuwagen auf energieeffiziente Modelle entfällt. Eine E-Flotte mit Kohlestrom zu betreiben, würde Chinas eigene Ziele zur Reduzierung des CO2-Ausstoßes jedoch konterkarieren. In der Tat stoßen batteriebetriebene Elektrofahrzeuge in China mit der derzeitigen Infrastruktur mehr CO2-Ausstoßes aus als Fahrzeuge mit herkömmlichen Verbrennungsmotoren (Abbildung).

Mit einer Lawine neuer Modelle, die in den nächsten Jahren auf den Markt kommen werden, wird sich der Marktanteil von Elektrofahrzeugen in China und weltweit vergrößern. Da die Automobilhersteller einem intensiven Wettbewerb ausgesetzt sind und die Gewinnmargen immer geringer werden, bieten sich unserer Meinung nach in der Lieferkette für Elektrofahrzeuge attraktivere Chancen.

Auch Wasserstoff wird mit der Zeit Teil des grünen Energieerzeugungsmixes werden. Wasserstoffantrieb ist eine potenzielle Lösung für den kommerziellen Transport, da das derzeitige Gewicht und die Energiedichte von Lithiumbatterien suboptimal sind. Viele chinesische Unternehmen experimentieren bereits mit Wasserstoff, wobei große Staatsunternehmen Wasserstofftankstellen einrichten.

Der Fokus auf globales Engagement

Chinas nationale Agenda wird mit globaler Zusammenarbeit beantwortet. Mit dem Wiedereintritt der USA in das Pariser Abkommen schaffen gemeinsame Interessen zur Bekämpfung des Klimawandels eine gemeinsame Basis für Washington und Peking.

Chinas ehrgeizige Pläne stehen noch am Anfang. Aber angesichts des enormen Umfangs ist es für Anleger nicht zu früh, proaktiv zu beobachten, ob und wie die Richtlinien umgesetzt werden – politisch und branchenübergreifend –, um Unternehmen zu identifizieren, die von dem ehrgeizigsten Dekarbonisierungsprogramm der Welt profitieren werden.

John Lin, Portfoliomanager für China Equities & Jenny Zeng, Co-Head für Asia Pacific Fixed Income bei AllianceBernstein (AB).

Weitere beliebte Meldungen: