Die heutigen Anleihenmärkte wirken träge, doch das Bild trügt: zwar sind die durchschnittlichen Spreads eng, die Streuung zwischen den Emittenten jedoch ungewöhnlich groß. Diese Kombination verändert die Ertragsquellen Die Lektion für Anleger? Passen Sie sich an die vorherrschenden Marktbedingungen an: Wenn das Beta knapp wird, ist es an der Zeit, sich auf das Alpha aus der Titelselektion zu konzentrieren. In diesem Umfeld können systematische Ansätze ihre Stärken am besten ausspielen.

Anleihenmärkte deuten auf eine Verschiebung der Ertragstreiber hin

Derzeit sehen wir, dass sich die Bandbreite der wahrscheinlichen wirtschaftlichen Ergebnisse weltweit verengt und die Renditeaufschläge (Spreads) eng bleiben. Obwohl das Umfeld für die Anleihenmärkte nach wie vor ermutigend aussieht, ist unserer Meinung nach jetzt nicht der richtige Zeitpunkt, um mit großen Wetten Alpha zu erzielen.

Gleichzeitig führen mehrere Faktoren zu einer größeren Streuung der Spreads und machen die Auswahl einzelner Papiere wichtiger – insbesondere in Sektoren, die von der Wettbewerbsverdrängung durch KI, Cash-Burn oder Ressourcenbedarf betroffen sind. Deshalb gehen wir davon aus, dass die Streuung der Emittentenerträge in allen Sektoren wahrscheinlich zunehmen wird, was eine günstige Gelegenheit zur Alphaerzielung urch Titelselektion schafft.

Wir sind der Meinung, dass diese Chancen am besten durch eine Anlagestrategie genutzt werden können, die sich auf die fundamentale Wertpapierauswahl konzentriert – wie z. B. Systematische Anleihenstrategien. Da ein systematischer Ansatz auf unterschiedlichen Performance-Treibern beruht, generiert er in der Regel Ertragsströme, die traditionelle Anleihenstrategien ergänzen, was ihn zu einem guten Diversifikator für Anleiheportfolios macht. Aber in einem Markt, der von der Wertpapierauswahl geprägt ist, können systematische Strategien ihre Stärken voll ausspielen.

Genauer hinsehen, um verborgene Chancen zu entdecken

Auf der Beta-Ebene sind die durchschnittlichen Spreads wichtig, um festzustellen, wie gut die Risiken am Anleihemarkt kompensiert werden. Aber in Bezug auf das potenzielle Alpha aus der Wertpapierauswahl ist der Spread allein nicht aussagekräftig.

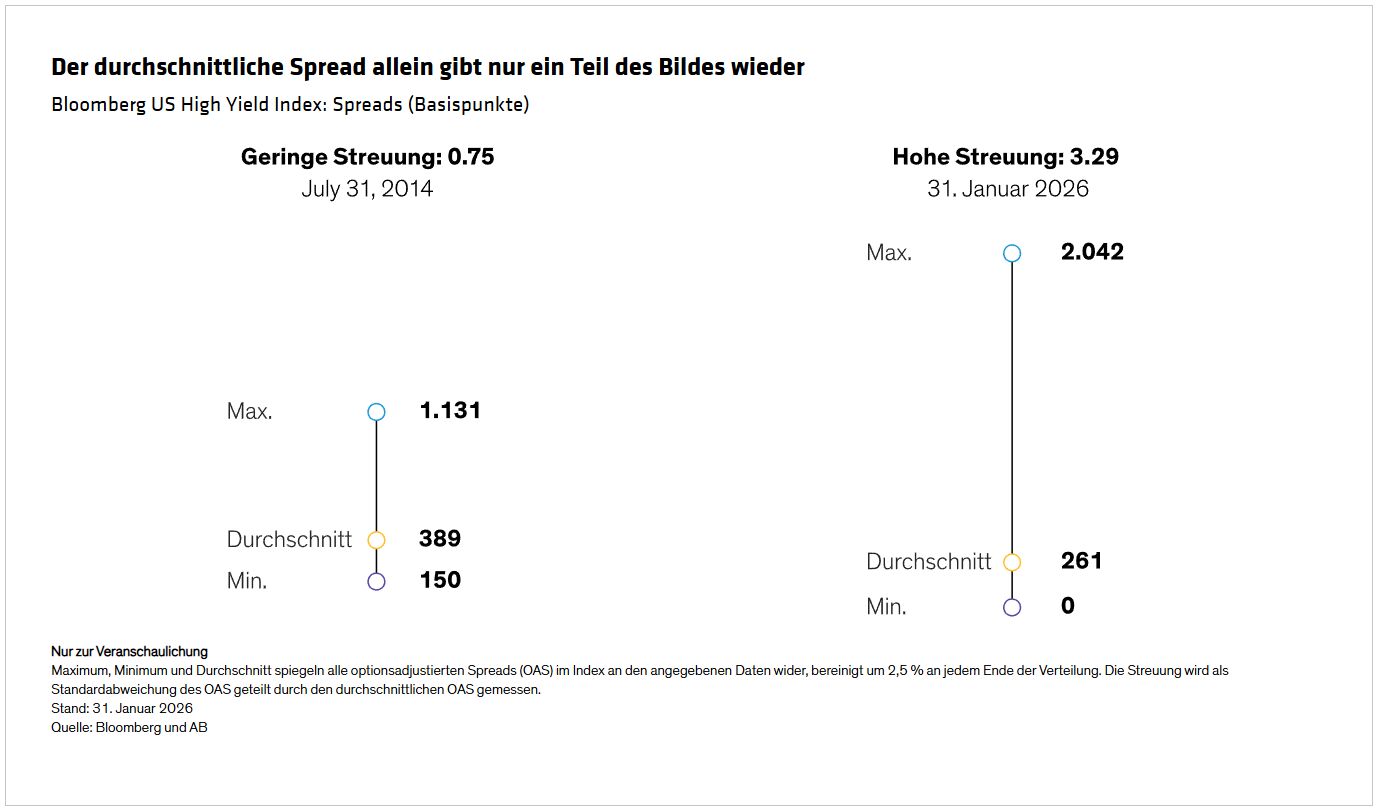

Mitte 2014 beispielsweise waren die Spreads für US-Hochzinsanleihen eng um ihren Mittelwert gruppiert; heute hingegen sind die Emittentenspreads weit gestreut – obwohl die durchschnittlichen Spreads in beiden Zeiträumen ähnlich waren (Abbildung).

Wir können das gesamte Bild der Streuung mit einer einzigen Zahl erfassen, die durch die Division der Standardabweichung des Spreads eines Index durch seinen durchschnittlichen Spread gemessen wird. Im Jahr 2014 war die Streuung der Spreads für den Bloomberg US High Yield Index mit nur 0,75 gering, was zu einer mageren Ausbeute für aktive Wertpapierselektoren führte. Heute liegt die entsprechende Zahl bei 3,29, mehr als das Vierfache des Niveaus von 2014 und reif für eine aktive Titelauswahl.

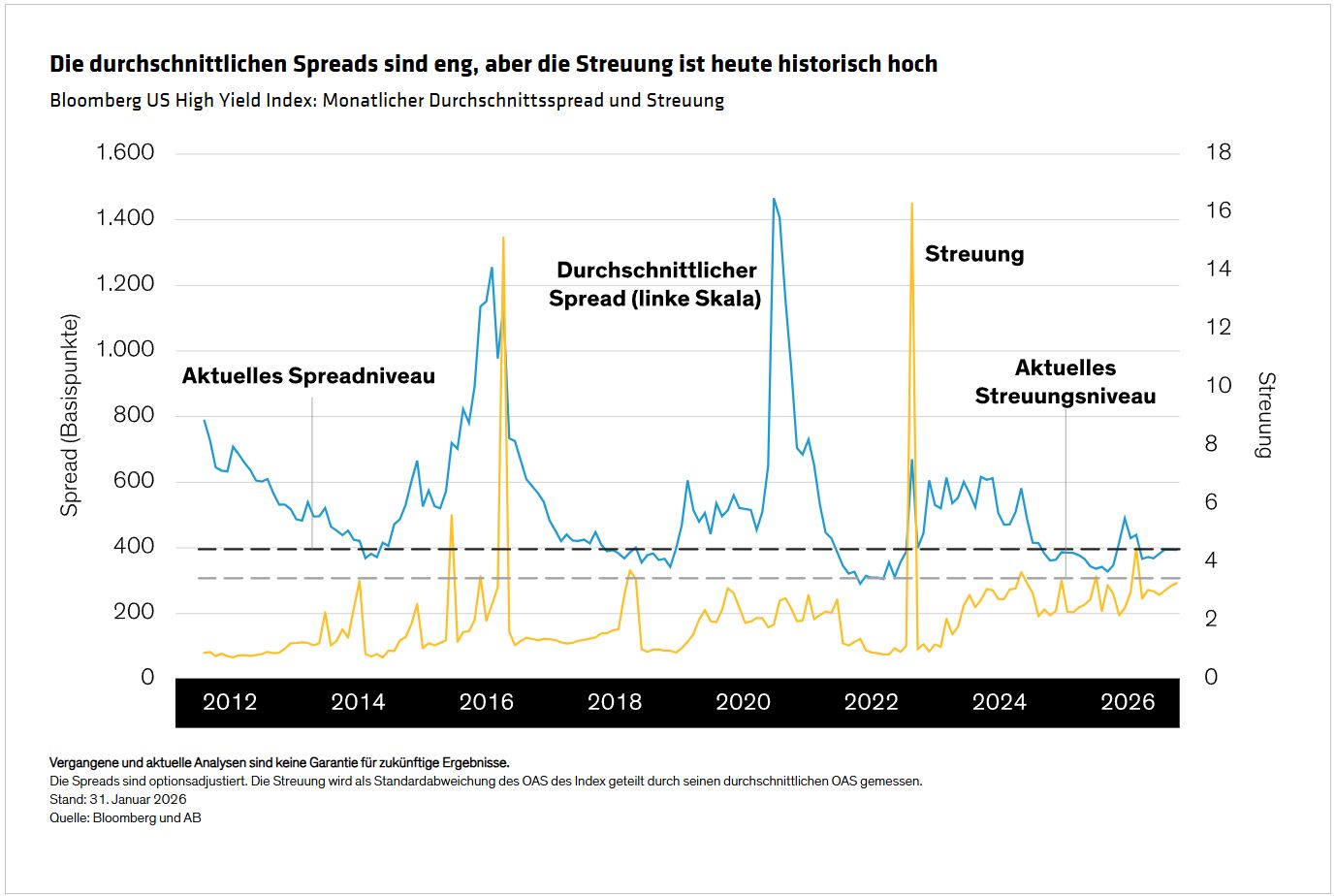

Wenn wir diese Analyse auf die letzten zwölf Jahre ausdehnen, wird die heutige Anlageherausforderung – und -chance – deutlich: Die durchschnittlichen Hochzinsspreads liegen nahe den Tiefstständen des Zeitraums, obwohl die Streuung zu den größten Niveaus gehört, die außerhalb von Krisenzeiten beobachtet wurden (Abbildung).

Und obwohl die Streuung der Spreads von Investment-Grade-Anleihen weniger ausgeprägt ist, erwarten wir, dass sie sich in diesem Jahr ebenfalls ausweiten wird, insbesondere bei BBB-Anleihen, was auf eine Abschwächung der Fundamentaldaten zurückzuführen ist, die durch KI verstärkt wird.

Wie sich die Spread-Streuung in Alpha umwandeln lässt

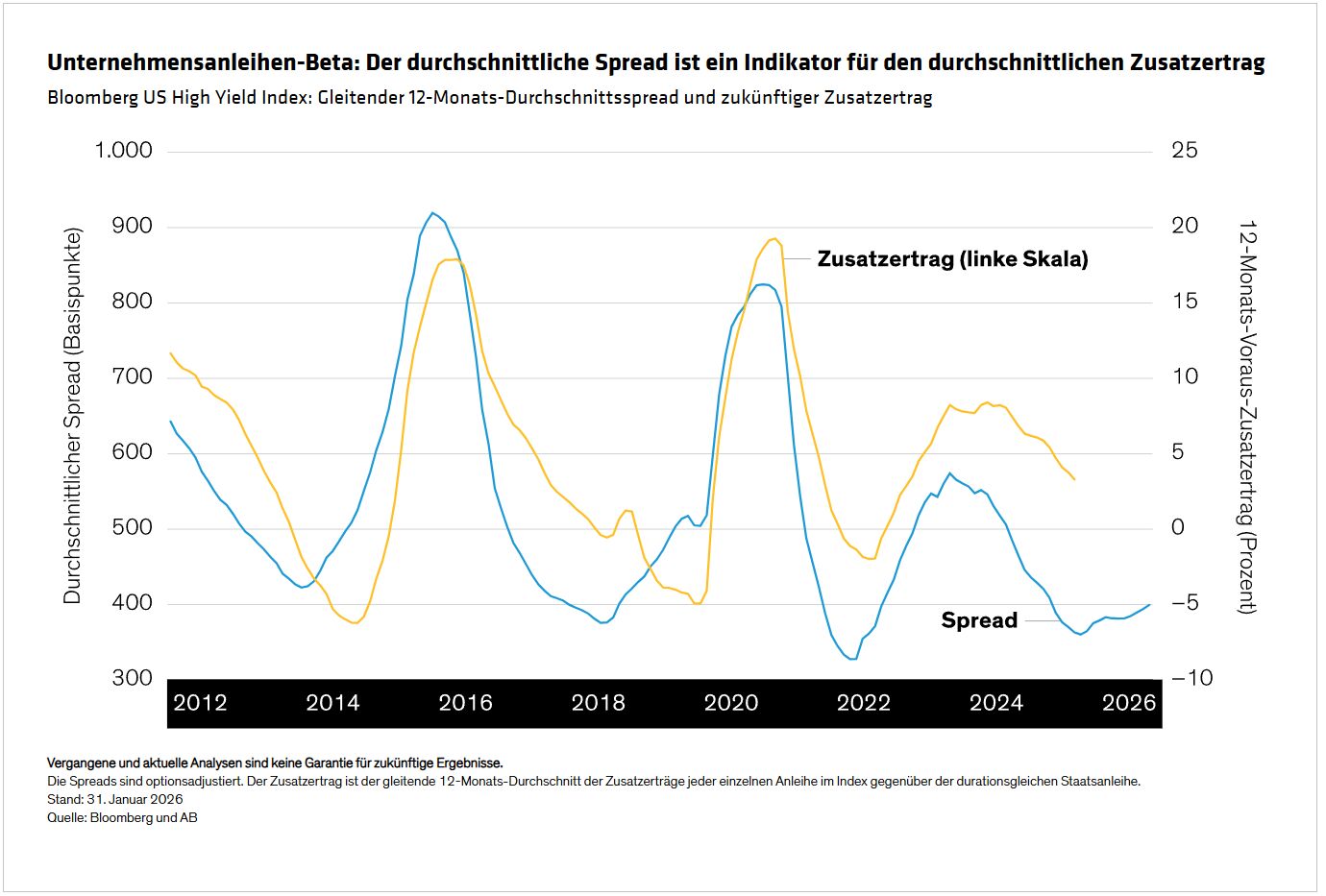

Enge durchschnittliche Spreads deuten darauf hin, dass das Unternehmensanleihen-Beta heutzutage relativ schwer zu bekommen sein könnte. Unsere Analyse der anfänglichen durchschnittlichen Spread-Niveaus und der durchschnittlichen Zusatzerträge gegenüber Staatsanleihen im darauffolgenden Jahr zeigt, dass die diese nach Perioden mit engen Spreads zurückgingen (Abbildung).

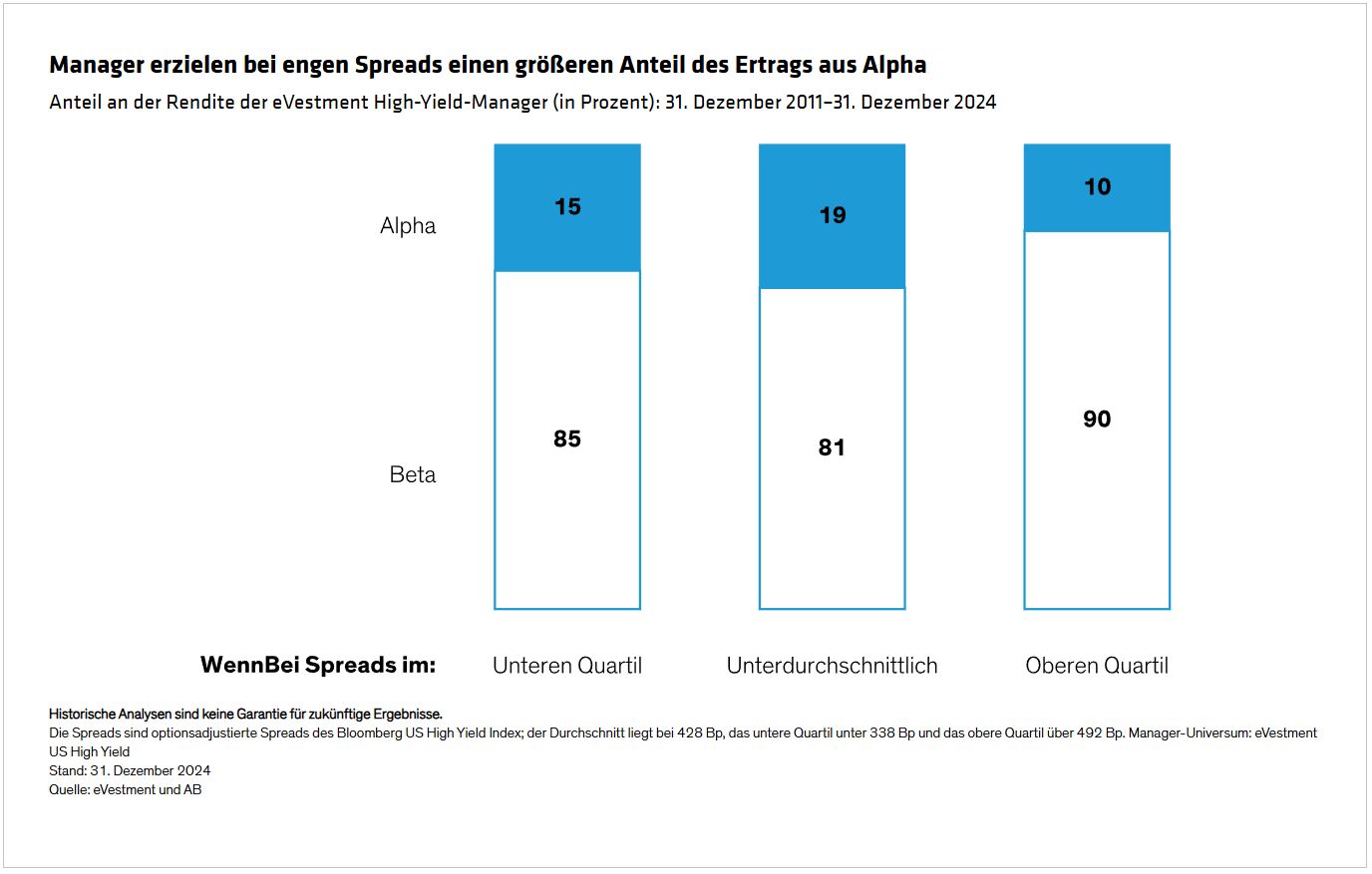

In ähnlicher Weise zeigt die Vergangenheit, dass bei engen Spreads Alpha einen größeren Anteil am Ertrag traditioneller aktiver Manager ausmacht (Abbildung).

Die Wahl des richtigen Werkzeugs für die Aufgabe

Angesichts der heutigen engen Spreads glauben wir, dass wir in eine fruchtbarere Periode für die aktive Titelselektion eintreten könnten. Die Konzentration auf die Titelauswahl erfordert einen hochspezialisierten Ansatz, wie zum Beispiel systematisches Investieren.

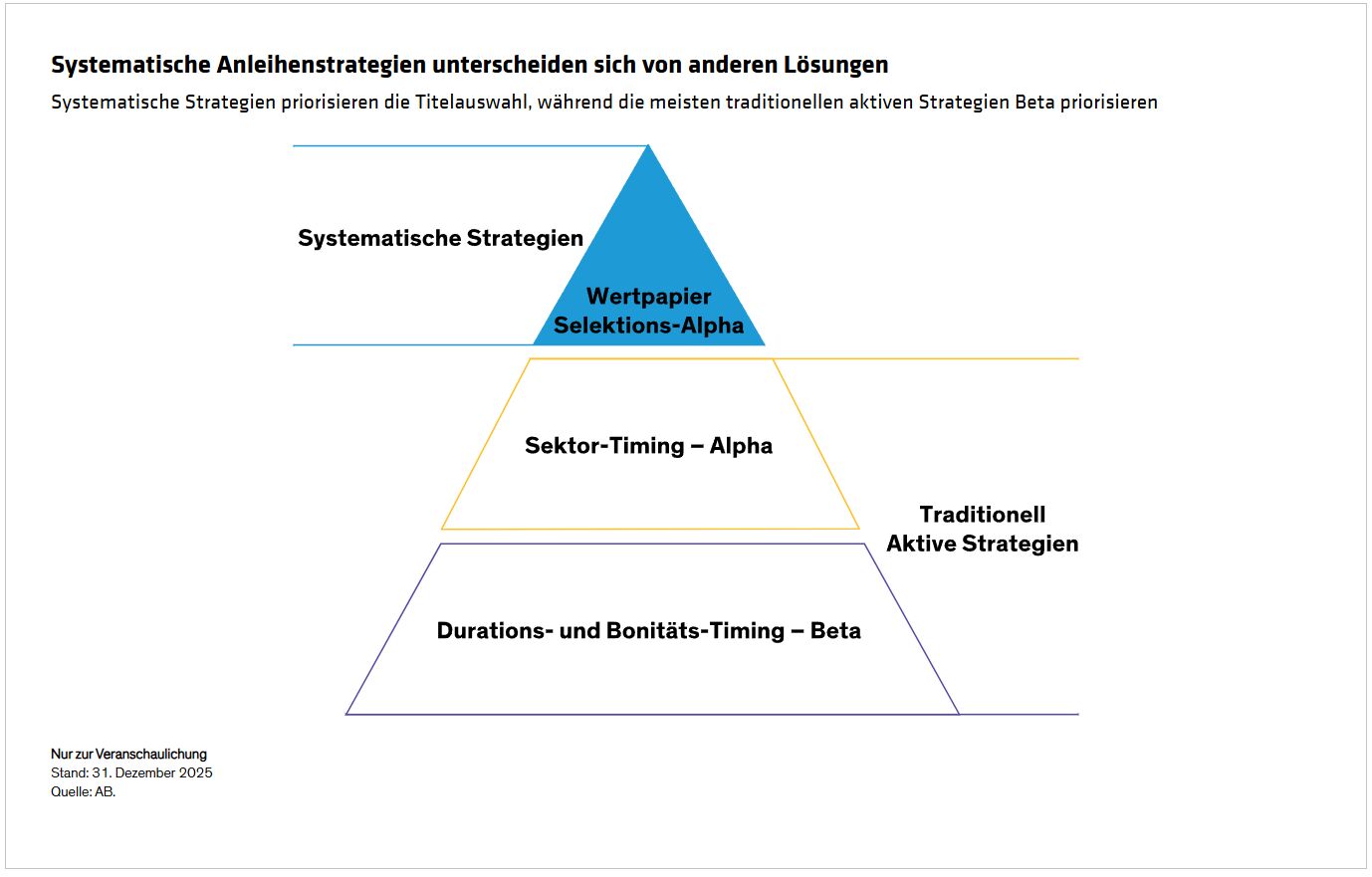

Systematische Strategien nutzen prädiktive Faktoren mit nachweisbaren Verbindungen zur Outperformance, um Anlageentscheidungen zu generieren. Ein quantitativer Prozess bewertet und ordnet jede Anleihe auf dem Markt basierend auf ihrer Übereinstimmung mit diesen prädiktiven Faktoren und versucht, durch die Auswahl von Anleihen mit hoher Bewertung Alpha zu generieren. Das Wesen systematischer Strategien besteht daher darin, Alpha aus der Titelauswahl zu generieren.

Diese Methodik steht im Gegensatz zu traditionellen aktiven Ansätzen, die typischerweise größere Wetten bevorzugen, die auf weniger Variablen verteilt sind, wie z. B. Durations-Timing, Bonitäts-Exponierung und Sektor-Gewichtungen (Abbildung). Und unserer Analyse zufolge könnte in einem Umfeld wie dem aktuellen eine Anhäufung winziger Wetten – wie sie bei systematischen Ansätzen auf Hunderte von Wertpapieren angewendet werden – erfolgreicher sein als eine einzige große Wette.

Komplementäre Ertragsströme in einem Markt für Titelselektierer

Da systematische Ansätze von anderen Performncestreibern abhängen, werden sich ihre Erträge zudem wahrscheinlich von denen traditioneller aktiver Strategien unterscheiden – und diese ergänzen.

Die aktiven Erträge aus der Titelauswahl in systematischen Strategien sind konzeptbedingt weitgehend unkorreliert sowohl mit der Benchmark als auch mit wichtigen Risikoprämien. Infolgedessen können diese Strategien effektive Diversifikatoren in einem Anleihenportfolio sein.

Wir erwarten, dass fortschrittliche systematische Strategien in verschiedenen Marktumfeldern starke relative Erträge liefern, die zudem traditionelle aktive Strategien ergänzen. Wir erwarten jedoch, dass diese Strategien am stärksten glänzen, wenn das Beta knapp ist und das potenzielle Alpha aus der Titelauswahl hoch ist.

Von Bernd Wuebben, Director—Systematic Investing and Quantitative Research bei AllianceBernstein

Weitere beliebte Meldungen: