Insbesondere zwei Varianten veranschaulichen, warum besondere Vorsicht gefragt ist: Use-of-Proceeds-Anleihen (UOPs, Anleihen mit Verwendung der Erlöse) und nachhaltigkeitsbezogene Anleihen: (SLBs, Sustainability-linked Bonds).

Projektbasiert ggü. zielbasiert: Die Zielsetzungen von ESG-Anleihen wurden erweitert

Anleihen mit ESG-Label haben sich in kurzer Zeit stark weiterentwickelt und das Innovationspotenzial scheint unerschöpflich. Haupttreiber in diesem Bereich sind nun zwei primäre Segmente: projektbasierte und zielbasierte Anleihen. UOPs sind projektbasiert und umfassen Green Bonds sowie soziale Anleihen, die Unternehmen ausgeben, um ihre Umwelt- oder Sozialprogramme zu finanzieren. Der Markt für UOP-Anleihen mit einem Wert von nahezu 1 Billion USD hat eine längere Geschichte und ist relativ preiseffizient.

SLBs stellen eher einen Teilmarkt dar, der erst im Entstehen begriffen ist und unserer Ansicht nach noch unter Wachstumsschmerzen leidet. Ein Grund dafür ist, dass SLBs zielbasiert und in Bezug auf ihre Absichten flexibler sind, weshalb sie einen breiteren Spielraum für Interpretationen dazu bieten, inwiefern sie die Versprechen erfüllen, mit denen sie beworben werden.

Beispielsweise werden die Anleihenerlöse nicht für eine bestimmte Initiative eingesetzt, sondern SLBs sollen den Emittenten Anreize bieten, um die ESG-Standards innerhalb ihrer Unternehmen anzuheben. Die Emittenten legen Leistungskennzahlen (KPIs) fest, an denen der Fortschritt beim Erreichen der Ziele gemessen wird, und fast alle SLBs sehen einen möglichen Kuponaufschlag vor, sollten die Ziele nicht erreicht werden. Da die Unternehmen die KPIs jedoch selbst festlegen, kann es schwierig sein, konsistente und ehrgeizige Ergebnisse zu gewährleisten, und möglicherweise gibt es keine Aufschläge, selbst wenn die ESG-Ziele augenscheinlich nicht erreicht werden.

Sollten Emittenten wichtige KPIs nicht erreichen, erachten wir den Aufschlag zudem eher als Ausgleich für eine Herabstufung der Kreditqualität. In diesem Fall trägt der Kuponaufschlag dazu bei, die Anleger von einem Kursverlust der Anleihe abzuschirmen. Werden KPIs nicht erreicht, bedeutet dies außerdem, dass die Anleger ihre ESG-Ziele nicht erreichen – die jedoch ausschlaggebend für das Tätigen der betreffenden Anlage waren. Dies erfordert unserer Auffassung nach eine nähere Betrachtung.

Mehr noch als bei den meisten anderen Anleihen mit ESG-Label ist bei SLBs daher genau darauf zu achten, ob nicht möglicherweise Greenwashing vorliegt – eine Praxis, bei der ein Unternehmen die Anleger in Bezug auf sein Engagement für Verbesserungen im Umweltbereich täuscht. Bis diese Herausforderungen bewältigt sind, weist der SLB-Markt ungleiche Spreads und andere Eigenheiten auf, wie unser Research zeigt.

Ein Vergleich von Anleihen mit ESG-Label zeigt auffallende Unterschiede

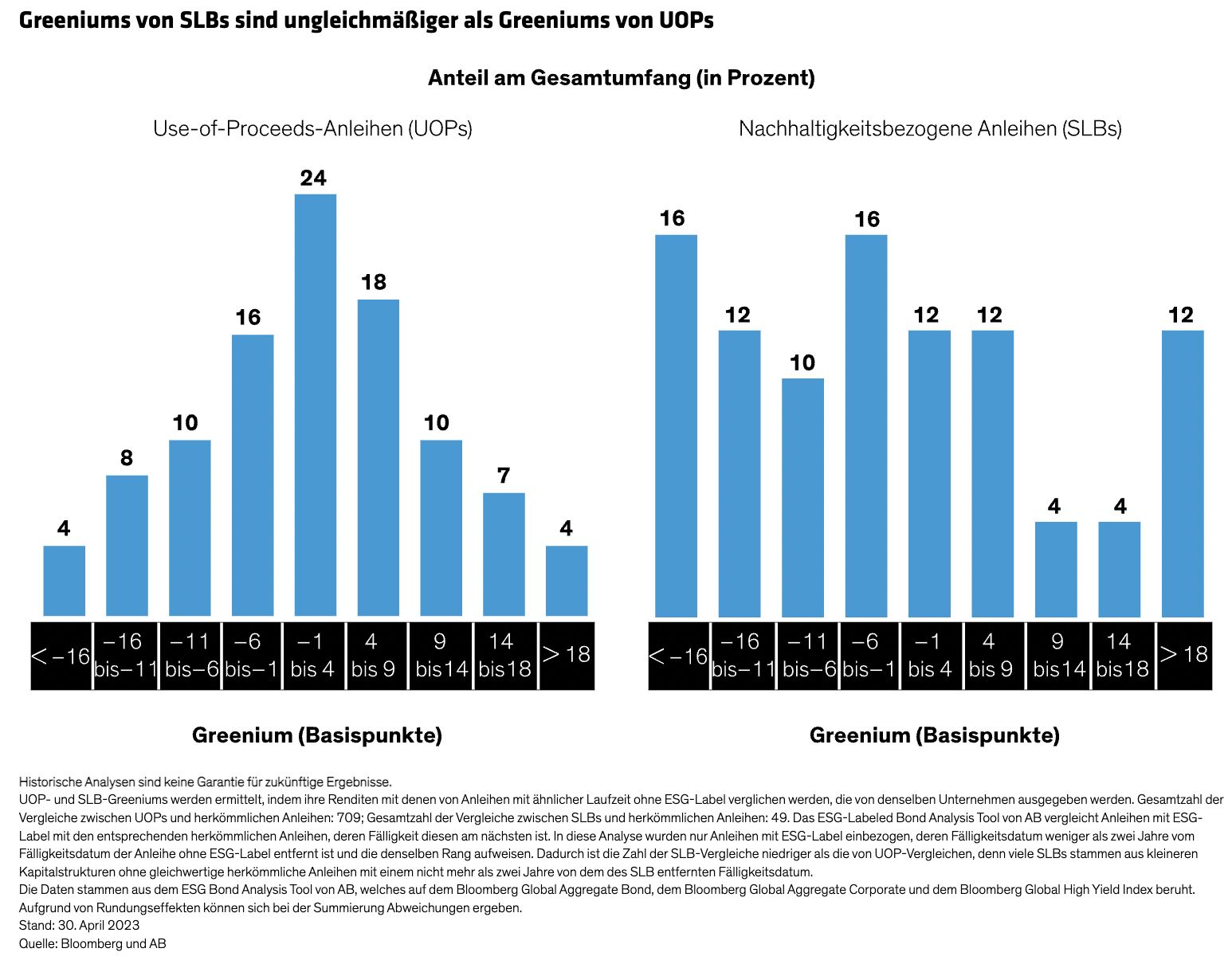

Ein Vergleich der Greeniums – die negative Renditedifferenz, die bei Green Bonds im Vergleich zu den vom selben Unternehmen ausgegebenen herkömmlichen Anleihen besteht – macht deutlich, dass der SLB-Markt uneinheitlich und weniger ausgereift ist.

Da der SLB-Markt erst im Entstehen begriffen ist, ist der Stichprobenumfang wesentlich kleiner. Dennoch stellten wir fest, dass UOPs derzeit ein Greenium von durchschnittlich 1,5 Basispunkten (Bp.) aufweisen, was über der negativen Prämie bzw. dem Abschlag von durchschnittlich -2 Bp. für SLBs liegt. Auffallender ist jedoch, dass die Verteilung von Greeniums im UOP-Markt wesentlich normgerechter ist (Abbildung links) als im SLB-Markt, wo sich ein eher sporadisches Bild ergibt (Abbildung rechts). Wir führen diesen Unterschied teils darauf zurück, dass der UOP-Bereich aus relativer Sicht eine größere Markttiefe aufweist, und teils auf die unterschiedlichen Niveaus der KPI-Ziele. Wir gehen davon aus, dass diese Unterschiede mit zunehmender Reife des SLB-Marktes und steigender Zahl der SLBs deutlich nachlassen und der Markt sich stärker ordnen wird.

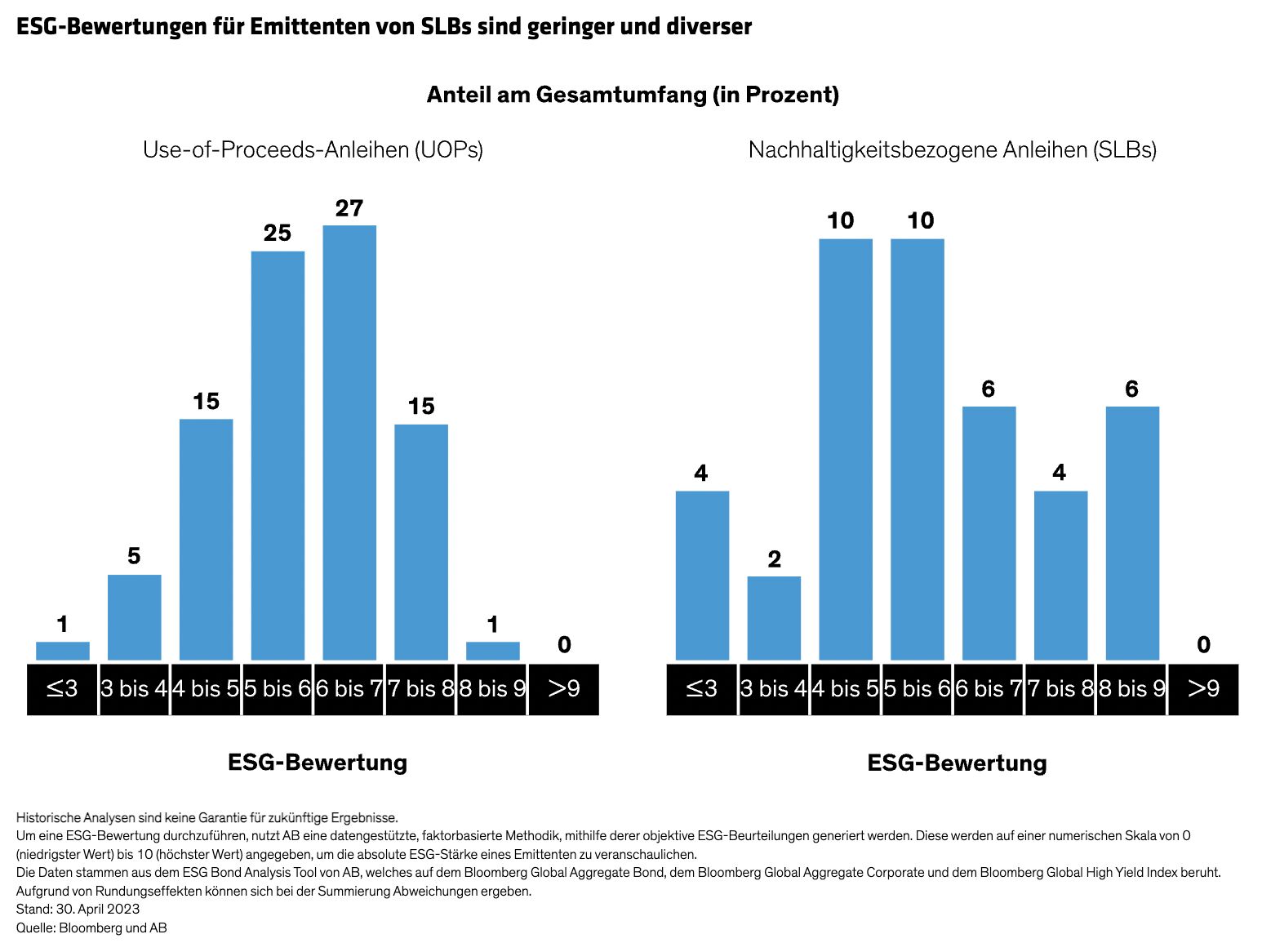

Mithilfe der ESG-Bewertung können Anleger zudem die Emittenten vergleichen – und die Erfolgschancen besser beurteilen. Wir wenden unsere unternehmenseigene ESG-Bewertung anhand von mehreren Kriterien auf Unternehmen an, darunter Art der Branche, ESG-Ziele und -Richtlinien sowie laufende Rechtsverfahren.

Heute liegt die ESG-Bewertung von UOPs bei durchschnittlich 6 Punkten auf einer 10-Punkte-Skala – und damit einen Punkt über der von SLBs. Wie bei den Greeniums erscheint jedoch auch die Verteilung der ESG-Bewertungen für SLBs ungleichmäßiger (Abbildung). Gemäß unserer Analyse weist dies auf ein höheres Risiko für Greenwashing bei SLBs hin. Doch wie bei den Greeniums ist die Verzerrung auch darauf zurückzuführen, dass es derzeit nur wenige SLBs gibt, weil der Markt neuer ist.

Drei nachhaltigkeitsbezogene Anleihen in der Praxis

Auf dem SLB-Markt kann es zugehen wie im Wilden Westen – Anleger sind daher zu Wachsamkeit und Sorgfalt bei der Titelauswahl angehalten. Einige Emittenten erleben einen Absturz, andere geraten ins Stolpern und können sich wieder fangen, und wieder andere erfüllen ihre KPIs zur Zufriedenheit.

So trat zum Beispiel das italienische Versorgungsunternehmen Enel im Bereich SLBs schon früh als Innovator auf und setzte sich an den an den UN-Zielen für nachhaltige Entwicklung ausgerichtete Ziele, darunter die Reduktion von Treibhausgasen und der verstärkte Einsatz erneuerbarer Energien. Enel erfüllte seine ehrgeizigen Nachhaltigkeitsziele 2022 und konnte so einen Kuponaufschlag oder negative Auswirkungen auf die Spreads gegenüber seinen herkömmlichen Anleihen vermeiden.

Verfehlte Ziele sind nicht zwangsläufig ein Todesurteil, doch sie sollten eine eingehendere Überprüfung nach sich ziehen. Die in Griechenland ansässige Public Power Corporation etwa erreichte ihr für Ende 2022 gesetztes Dekarbonisierungsziel nicht. Aufgrund dessen wurde ihr Kupon im März 2023 um 25 Bp. erhöht. Dass das Unternehmen sein ehrgeiziges Ziel (Reduktion der Treibhausgase von 2019 bis 2022 um 40%) verfehlte, ist in erster Linie auf den Krieg Russlands gegen die Ukraine zurückzuführen. PPC hatte geplant, seine Kohlekraftwerke zu schließen und sie durch Erdgas zu ersetzen, konnte jedoch plötzlich kein Gas mehr aus Russland beziehen. Das Unternehmen hat jedoch seine Pläne bekräftigt, seinen Einsatz erneuerbarer Energien auszubauen und alle Kohlekraftwerke bis 2028 zu schließen. Anscheinend sah der Markt über diesen ‚Ausrutscher‘ hinweg: Das Greenium von PPC erreichte im Juni 2023 neue Höchststände.

Allerdings wird nicht jeder Fehler verziehen. JBS, weltweit größter und in Brasilien ansässiger Fleischverarbeiter, geriet durch die Beschwerde eines Whistleblowers über vermeintliche Fehldarstellungen bezüglich seiner SLBs im Umfang von 3,2 Milliarden USD unter Druck. Im Januar 2023 wies die globale Interessengruppe Mighty Earth auf den steigenden Treibhausgasausstoß von JBS hin – vor allem in Bezug auf die indirekten Emissionen (Scope 3). Dies widerspricht der Zusage des Unternehmens, seine jährlichen Treibhausgasemissionen bis 2040 auf Netto-Null zu reduzieren. Die Securities and Exchange Commission untersucht den Fall, und auch der Markt nimmt die Anleihen inzwischen genauer unter die Lupe. Das SLB-Greenium verlor an Boden, nachdem die Angelegenheit im Januar 2023 bekannt wurde. Abgesehen von einer kurzen Erholung blieben die Anleihen bis zum Juni 2023 hinter den vergleichbaren Anleihen des Unternehmens ohne ESG-Label zurück.

Das Segment der SLB bietet eine Vielzahl an Chancen. Da SLBs jedoch Newcomer im ESG-Bereich sind, braucht der Markt Zeit, um sich einzupegeln – ähnlich wie zu der Zeit, als die ersten UOPs auftauchten. Mittlerweile können gute SLBs attraktive Renditen und eine enge Ausrichtung an den ESG-Zielen der Anleger bieten. Bei den schlechteren bzw. den besonders schlechten ist jedoch Vorsicht geboten. Um den Unterschied zu erkennen, müssen Anleger ihre Hausaufgaben machen. Dazu gehören fundamentales Kredit-Research und genaue Überwachung der Fortschritte der jeweiligen Unternehmen in Bezug auf ihre Nachhaltigkeitsziele.

Weitere beliebte Meldungen: