Anleger in Europa hatten in den letzten Jahren wenig Grund zum Optimismus. Die Aktiengewinne konzentrierten sich vor allem auf die USA – und insbesondere auf die „Glorreichen Sieben“. Angesichts attraktiverer Bewertungen halten wir europäische Aktien für einen genaueren Blick wert.

Das Jahr ist noch jung, doch europäische Aktien zeigen Potenzial. Der MSCI Europe Index legte bis zum 14. März in Euro um 8,2% zu und übertraf damit den S&P 500 im bisherigen Jahresverlauf 2025. Können die europäischen Märkte in diesem herausfordernden Umfeld weiter zulegen? Das hängt unter anderem davon ab, ob sich die Zollmaßnahmen von US-Präsident Donald Trump zu einem umfassenden globalen Handelskrieg entwickeln. Ungeachtet der Zölle glauben wir, dass Anleger in europäischen Aktien Grund zum Optimismus haben.

Überzeugende Bewertungen sind nicht die einzige Geschichte

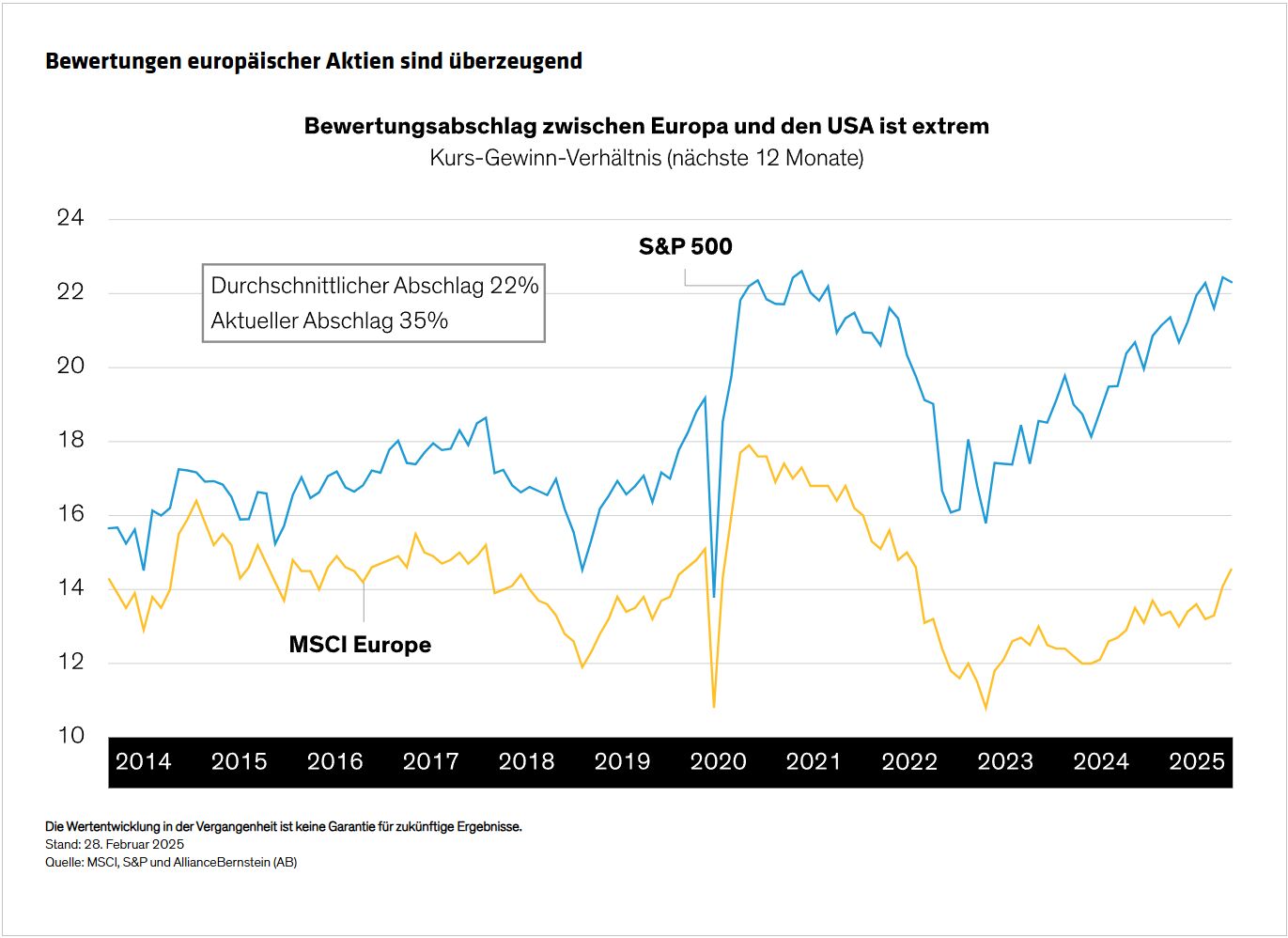

Das Hauptargument für Europa waren oft die Bewertungen. Zweifellos erscheint Europa attraktiv bewertet. Ende Februar wurde der MSCI Europe Index mit einem Abschlag von 35% gegenüber dem S&P 500 gehandelt – deutlich mehr als sein langfristiger Durchschnitt (Abbildung). Natürlich gibt es strukturelle Unterschiede zwischen den beiden Märkten. Die USA sind deutlich stärker im Technologiesektor engagiert, während Europa generell stärker im Banken- und Rohstoffsektor vertreten ist. Doch selbst unter Berücksichtigung dieser Unterschiede wird Europa auf vergleichbarer Basis mit einem Abschlag von 20% gegenüber den USA gehandelt.

Das Problem bei bewertungsbasierten Argumenten ist, dass ein Katalysator erforderlich ist, um die Lücke zu schließen. Und genau daran mangelt es in Europa seit einiger Zeit. Ein Katalysator könnten sich verbessernde technische Daten sein. Im Januar 2025 gab es den ersten Monat mit Zuflüssen in europäische Aktien seit Beginn des Russland-Ukraine-Krieges. Und vielleicht noch bemerkenswerter: Laut einer aktuellen Fondsmanagerumfrage der Bank of America erlebten wir den zweitgrößten positiven Stimmungsumschwung gegenüber europäischen Aktien in der Geschichte.

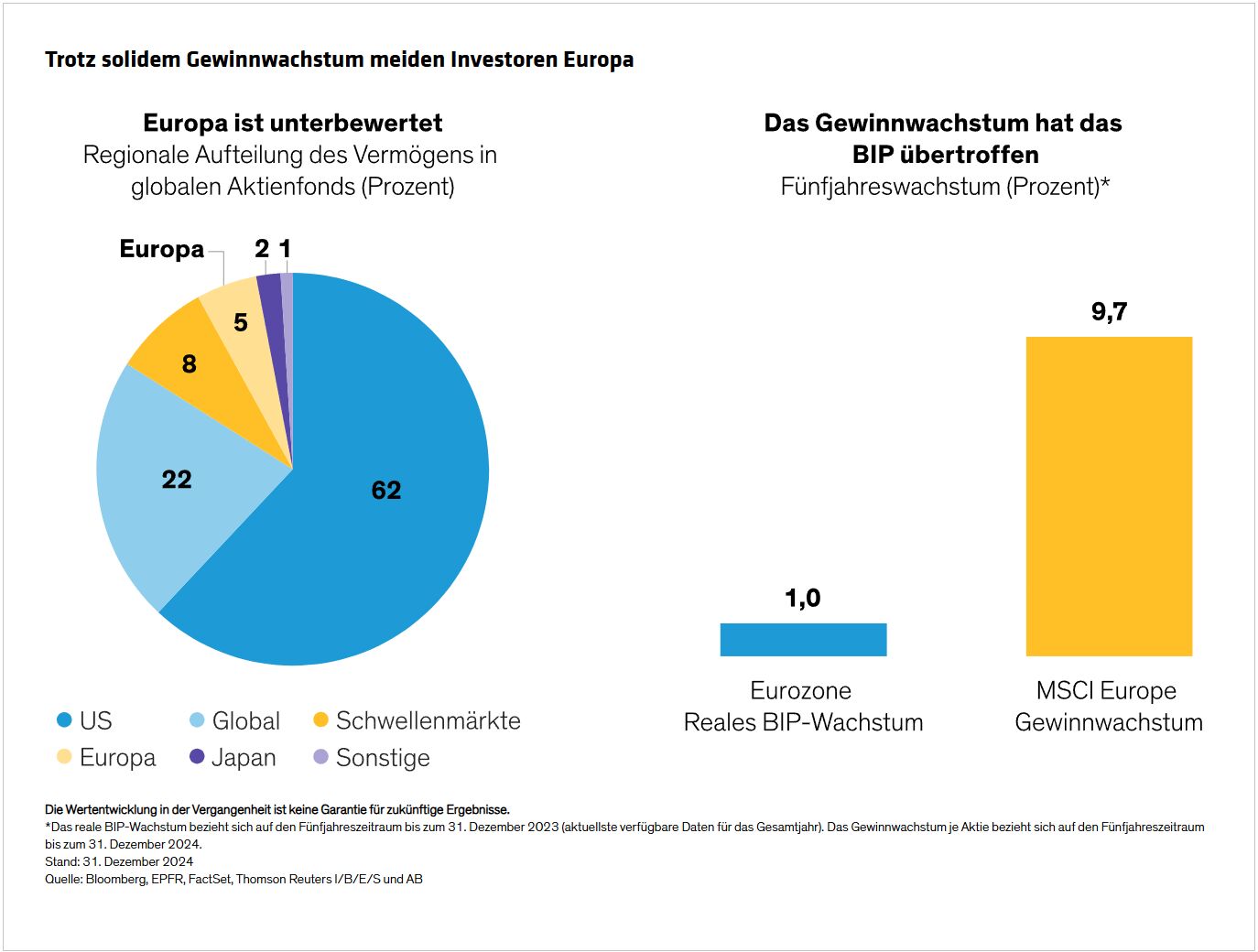

Könnte dies zu weiteren Zuflüssen führen? Anleger sind generell in US-Aktien übergewichtet, und die Aktienquote Europas in globalen Fonds ist bis Ende 2024 auf 5% gesunken (Abbildung), verglichen mit der Benchmark-Gewichtung der Region von 13% im MSCI ACWI Index. Selbst eine kleine Rückverlagerung hin zu Europa könnte daher weitere Gewinne begünstigen.

Gewinne haben die Erwartungen übertroffen

Auch die Makrodaten sprechen für Unterstützung. Die Konjunkturdaten entwickeln sich besser als erwartet, und das BIP-Wachstum könnte von den Plänen zur Erhöhung der Verteidigungsausgaben in ganz Europa profitieren. Auch die Gewinne sehen solide aus: Europäische Unternehmen übertrafen im vierten Quartal die Konsenserwartungen um 3%. Sie verzeichnen zudem mehr Gewinnsteigerungen als ihre US-Konkurrenten, und das Gewinnwachstum dürfte sich 2025 beschleunigen.

Selbst wenn die Konjunkturdaten schwächer ausfielen, schlägt sich das BIP-Wachstum nicht zwangsläufig in den Gewinnen nieder. Tatsächlich betrug das reale BIP-Wachstum in der Eurozone in den letzten fünf Jahren durchschnittlich nur 1 Prozent pro Jahr, während die Unternehmensgewinne im MSCI Europe Index fast 10 Prozent erreichten (Abbildung oben).

Zudem ist ein schwächerer Euro für viele europäische Unternehmen – insbesondere solche mit internationalem Geschäft – ein willkommener Rückenwind. Gleichzeitig deutet die zunehmend gedämpfte Inflation darauf hin, dass der Weg für weitere Zinssenkungen in der Eurozone klarer erscheint als in den USA. Tatsächlich senkte die Europäische Zentralbank am 6. März den Leitzins in der Region um einen Viertelprozentpunkt auf 2,5 Prozent.

Russland-Ukraine-Krieg beeinflusst Anlegerstimmung

Ein weiterer großer Unsicherheitsfaktor für die europäische Stimmung ist ein möglicher Waffenstillstand in der Ukraine. Seit Beginn des Russland-Ukraine-Krieges haben europäische Aktien laut Citigroup kumulierte Kapitalabflüsse von 150 Milliarden US-Dollar erlitten. Der Krieg hatte zudem einen erheblichen negativen Einfluss auf die Anlegerstimmung, was sich auf Kapitalflüsse, Bewertungen und die Energiemärkte auswirkte; die Energiekosten liegen immer noch 75% über dem Vorkriegsniveau. Das wiederum trug zu Inflationsdruck, schwächerem Verbrauchervertrauen und schwachem Wirtschaftswachstum bei.

Sicherlich erschwert die Neuausrichtung der Geopolitik im Rahmen von Trumps außenpolitischer Agenda die Vorhersage des weiteren Verlaufs des Russland-Ukraine-Krieges. Fortschritte in Richtung eines Waffenstillstands würden Europas Probleme – einige davon scheinen struktureller Natur – nicht unmittelbar lösen. Dennoch halten wir sie für einen Schritt in die richtige Richtung zur Verbesserung des makroökonomischen Umfelds.

Zölle werden nicht alle europäischen Unternehmen gleichermaßen treffen

Allerdings sind die makroökonomischen Debatten, die üblicherweise die Schlagzeilen beherrschen, für Aktienanleger, die einen langfristigen Fundamentalansatz für Investitionen in Qualitätsunternehmen verfolgen, weniger bedeutsam. Unternehmen mit marktführenden Produkten oder Dienstleistungen, starken Managementteams, wettbewerbsfähiger Preissetzungsmacht und etablierten Markteintrittsbarrieren haben in der Regel mehr Kontrolle über ihr eigenes Schicksal und sind nicht vom Konjunkturumfeld oder von Politikern abhängig.

Trotz des schwachen Wirtschaftswachstums in Europa in den vergangenen fünf Jahren gibt es weiterhin attraktive Wachstumstrends. Viele marktführende europäische Unternehmen profitieren von einer differenzierten Nachfrage und erzielen oft den Großteil ihres Umsatzes außerhalb Europas.

Ein perfektes Beispiel hierfür ist die Situation um die US-Zölle, die komplexer ist, als sie oft dargestellt wird.

Europäische Unternehmen stehen, wie auch Unternehmen in anderen Regionen, vor einer Reihe neuer Herausforderungen durch die Politik der Trump-Regierung. Stahl- und Aluminiumexporteure werden direkt von den US-Zöllen in Höhe von 25 Prozent betroffen sein, die Gegenmaßnahmen der Europäischen Union ausgelöst haben.

Durchschnittlich erwirtschaften europäische Unternehmen 20 Prozent ihres Umsatzes in den USA. Doch nur etwa ein Viertel davon stammt aus Exporten in die USA. Der Rest besteht aus in den USA hergestellten Produkten und Dienstleistungen, die möglicherweise keinen Zöllen unterliegen. Autos, Medizintechnik und in den USA produzierte Industriekomponenten sind nur einige Beispiele.

Zwar würden viele Unternehmen unter Zöllen leiden, die Auswirkungen werden jedoch sehr unterschiedlich ausfallen, und einige europäische Unternehmen werden in der Lage sein, neue Hürden zu überwinden. Für europäische Aktienanleger besteht die Herausforderung darin, Unternehmen zu identifizieren, die angesichts dieser Herausforderungen am besten im Wettbewerb bestehen können. Unternehmen mit hoher Preissetzungsmacht und US-Niederlassungen sind deutlich weniger anfällig für mögliche Zölle. Diese Unternehmen könnten Handelskriege sogar in größere Marktanteile ummünzen.

Auch wenn die Marktbedingungen unruhig bleiben, können Unternehmen mit starken Produktlinien, breiten Wettbewerbsvorteilen und hochwertigen Geschäftsmodellen weiterhin glänzen. Durch die Anwendung klarer Kriterien für die Auswahl hochwertiger Wachstumsunternehmen können Anleger Unternehmen identifizieren, die politisch bedingte Hindernisse eher überwinden und dem anhaltenden Pessimismus hinsichtlich der Lage der europäischen Märkte trotzen.

Von Thorsten Winkelmann, Chief Investment Officer – European and Global Growth bei AllianceBernstein

Weitere beliebte Meldungen: