Marktsignale sorgen auch weiterhin für Ungleichgewichte an den Finanzmärkten und schafffen erhöhte Volatilität. Einige Anleger sind von den Hochzinsanleihen verunsichert. Aber der Anstieg der Volatilität sorgt auch für Chancen. Durch einen Fokus auf Schuldtitel mit einer kürzeren Laufzeit können Anleger die Volatilität ihres Portfolios verringern. Und das, ohne auf Ertragspotenziale zu verzichten.

Ein Mix für kluge Anleger: Stabilität trifft Rendite

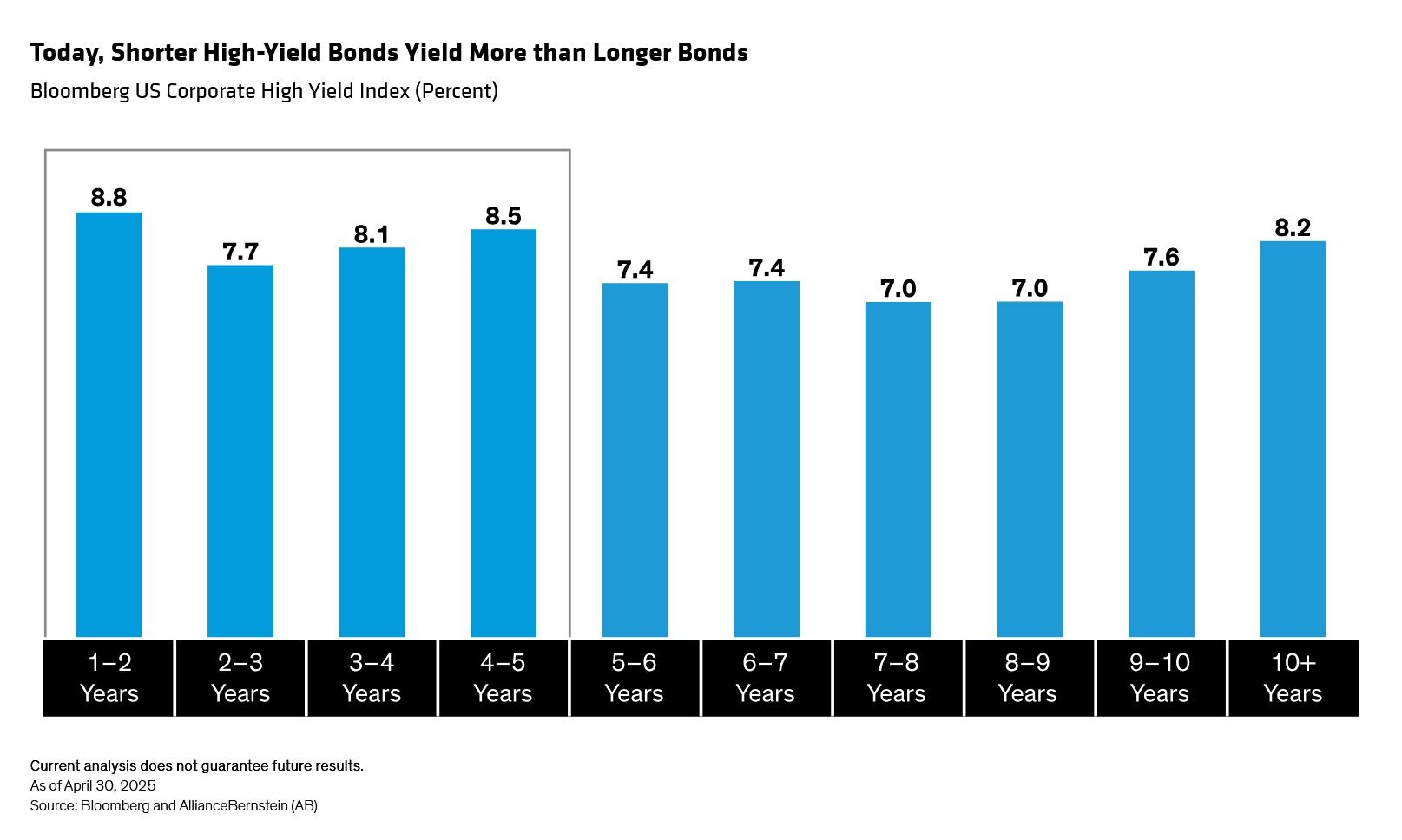

Kürze Anleihen werfen eine geringere Rendite ab als Anleihen mit längeren Laufzeiten. Aber auch in normalen Zeiten ist der Ertrag einer kurzfristigen Hochzinsstrategie hoch. Die flacheren Treasury- und Spread-Kurven haben zur Folge, dass kurzlaufende Hochzinsanleihen heute mehr Rendite abwerfen als mittel- und langfristige Anleihen (Abbildung 1). Das ist eine deutliche Abweichung von den historischen Normen. Die Renditen sind im Vergleich zu den historischen Niveaus der letzten eineinhalb Jahrzehnte auch deutlich höher. Die schwächsten Renditen übertreffen derzeit viele Zehn-Jahres-Prognosen für Aktien.

Dieser Wert gilt als zuverlässiger Indikator für die fünfjährige Rendite. Höhere Renditen bieten einen Puffer gegen Marktvolatilität. Dies wurde im April deutlich, als sich die Renditespannen bei Hochzinsanleihen aufgrund von Zollbedenken um etwa 60 Prozent ausweiteten. Der Sektor performte trotzdem besser als der Aktienmarkt. Hochzinsanleihen mit kurzer Laufzeit haben ein attraktiveres Risikoprofil. Sie reagieren weniger empfindlich auf Veränderungen der Spreads. Das ist besser als bei längerfristigen Hochzinsanleihen. Anleger haben auch einen besseren Überblick über die unmittlebaren finanziellen Risiken und können ausfallgefährdete, kurzfristige Anleihen leichter vermeiden. Im Gegenzug müssen Anleger in der Regel mit Renditeeinbußen rechnen. Im Moment erhalten Anleger bei kurzlaufenden Hochzinsanleihen mehr Geld für weniger Risiko.

Wer kurz läuft, fällt weniger tief

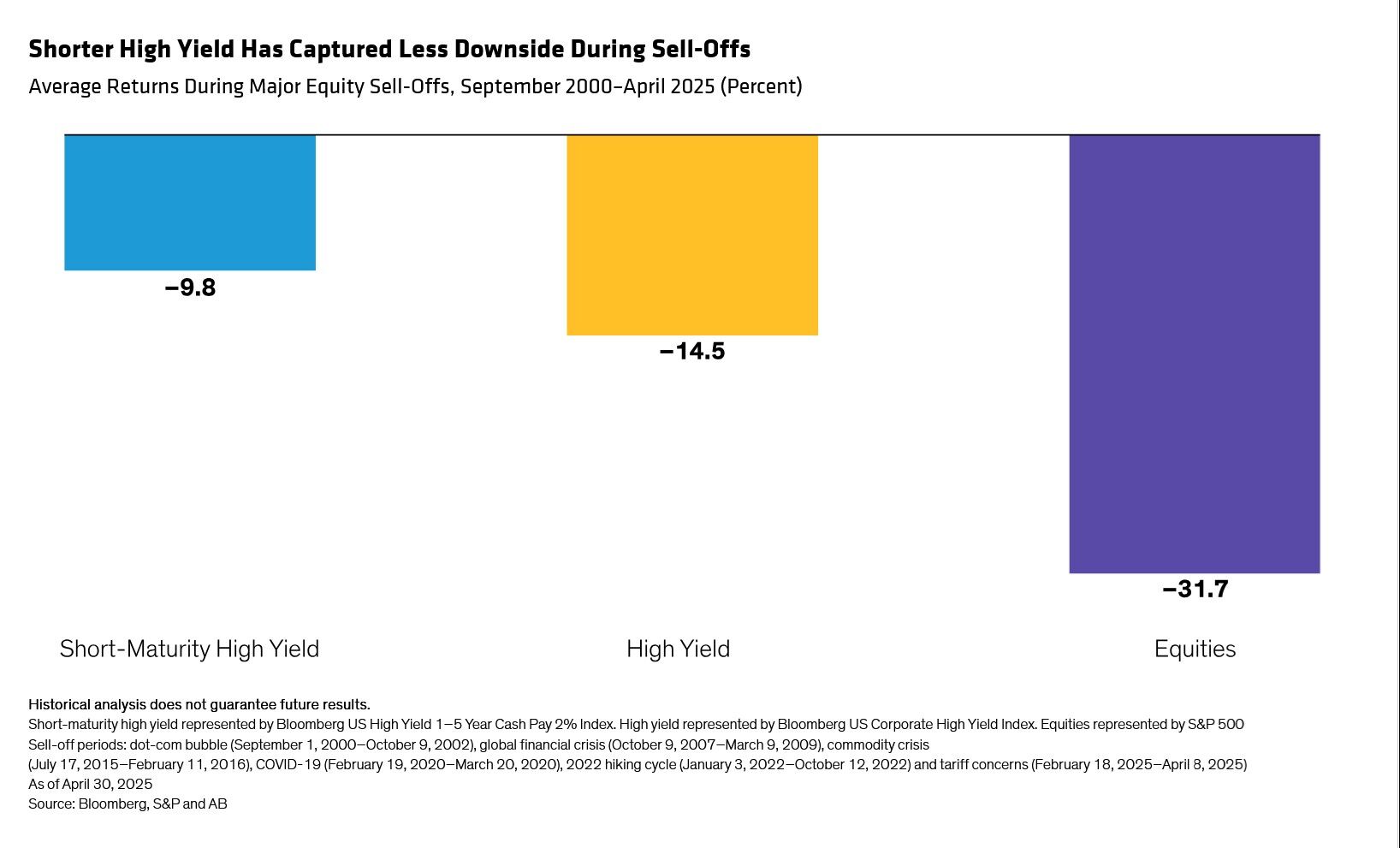

In Zeiten der Marktvolatilität können sich hochverzinsliche Anleihen mit kurzer Laufzeit besonders gut bewähren. Während vergangener Aktienmarktkorrekturen fingen kurzfristige Hochzinsanleihen im Durchschnitt etwa drei Viertel des Rückgangs traditioneller Hochzinsanleihen und weniger als die Hälfte des Rückgangs von Aktien ab (Abbildung 2).

Analysen zeigen zudem, dass Hochzinsanleihen mit kurzer Laufzeit in Phasen erhöhter Risikobereitschaft einen Großteil des Aufwärtspotenzials des breiteren Hochzinsmarktes mitnehmen – ein Hinweis auf potenziell bessere risikobereinigte Ergebnisse über vollständige Marktzyklen hinweg.

Rendite killen leicht gemacht: Nicht jeder Kredit ist ein guter Deal

Die Anleger müssen natürlich nach wie vor vorsichtig sein, wenn es um den Einsatz von Kapital geht. Eine erhöhte Volatilität kann zu einer Streuung unter den Kreditemittenten führen. Zölle können für Unternehmen sowohl von Vorteil als auch von Nachteil sein. Das sich verlangsamende Wachstum stellt ein besonderes Problem für zyklische Unternehmen und Anleihen mit CCC-Rating dar. Das unterstreicht die Bedeutung eines aktiven Managements.

Derzeit sind die besten Chancen bei nicht-zyklischen und hochverzinslichen Krediten solche, die ein Rating von B und höher aufweisen. Sie sind besser gegen wirtschaftliche Schocks abgesichert. CCC-geratete Emissionen sind mit einem deutlich höheren Ausfallrisiko behaftet. In der Vergangenheit wies ein Portfolio aus BB- und B-gerateten Anleihen eine geringere Volatilität auf. Und zwar im Vergleich zu Anleihen mit Investment-Grade-Rating BBB. Dabei ging es um Anleihen mit kurzer Laufzeit. Hochzinsanleihen mit kurzen Laufzeiten sind daher eine gute Gelegenheit für Anleger, die Volatilität einzudämmen und haben gleichzeitig ein attraktives Ertragspotenzial.

Von Will Smith, Director - US High Yield bei AllianceBernstein

Weitere beliebte Meldungen: