Eine neue Weltordnung könnte mit einem Haltungswechsel einhergehen

Die Weltordnung nach dem 2. Weltkrieg war stark von den USA geprägt. Dies scheint sich nun aber zu ändern, was grundlegende Annahmen über internationale Beziehungen infrage stellt.

Dieser Wandel scheint auf die Ansicht der USA zurückzugehen, dass das Land durch die Unterstützung globaler Institutionen einen Teil seiner Macht einbüßt. Der Zollstreit hat das Vertrauen der globalen Anleger in die USA geschädigt, und dieses Vertrauen könnte so leicht nicht wiederherzustellen sein. Dies könnte sich negativ auf die Haltung gegenüber US-Vermögenswerten, -Anleihen und dem Dollar auswirken.

Im Jahr 2022, als Aktien und Anleihen nachgaben, hat der US-Dollar als Puffer fungiert. Diesmal ist jedoch seit Anfang April eine Abwertung der US-Währung zu beobachten und bieten auch US-Staatsanleihen nicht den gewohnten Schutz. In Bezug auf die Märkte stellt sich daher die Frage: Hat sich die Haltung globaler Anleger gegenüber US-Vermögenswerten geändert?

Die Staatsverschuldung stellt eine zunehmende Herausforderung dar

Der Zollkonflikt hat jüngst die Schlagzeilen beherrscht. Strategisch betrachtet sind die Verteidigung, der Dollar, der Handel und die Verschuldung unseres Erachtens jedoch eng miteinander verknüpft.

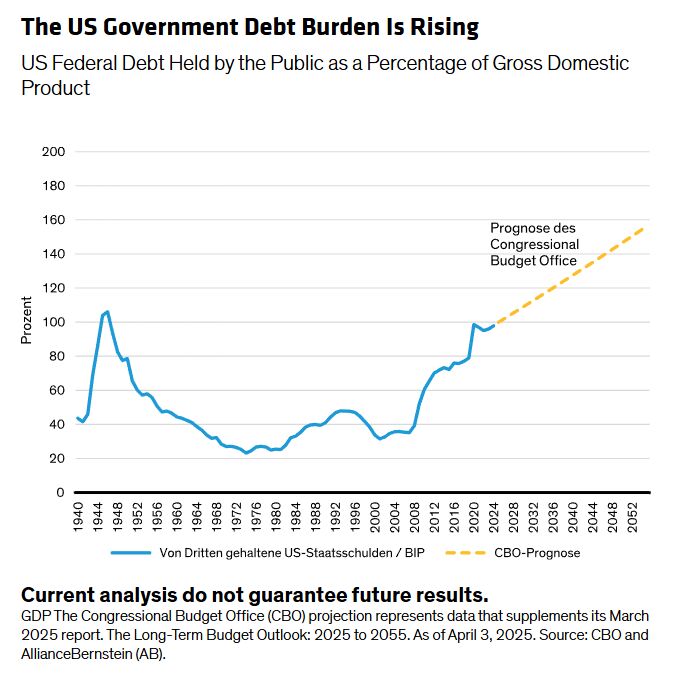

Die USA scheinen entschlossen, ihre Militärmacht zu stärken und den Dollar als dominante Währung im internationalen Finanzwesen zu halten. Die zunehmende Verschuldung stellt jedoch ein Hindernis dar. Die Verschuldung der USA könnte bis 2050 auf über 150% des Bruttoinlandsprodukts steigen (vgl. Abbildung).

2024 überstiegen die Schuldendienstkosten erstmals das US-Verteidigungsbudget. Mit einer Ankurbelung des Wachstums oder der Senkung anderer Ausgaben dürfte das Problem wohl nicht gelöst werden können – und auch nicht mit einer Steigerung der Produktivität. Das könnte die USA dazu veranlassen, eine Abwertung des Dollars zu tolerieren, was Exporteuren zugutekommen und dennoch den Status des Dollars als Reservewährung wahren würde.

Die Dollar-Risiken dürften aktuell höher ausfallen

Am deutlichsten würde das Bestreben nach einer Abwertung des US-Dollars darin zum Ausdruck kommen, dass Nicht-US-Anleger ihr Engagement stärker absichern würden.

Letztere sichern in der Regel einen größeren Teil ihres USD-Anleihenengagements als ihres USD-Aktienengagements ab, um ungünstige Währungsentwicklungen auszugleichen.

Anleihen entwickeln sich für gewöhnlich weniger volatil als Schwellenländerwährungen, während Aktien schwankungsanfälliger sind. Der Dollar hat in den letzten Jahrzehnten aufgewertet, sodass Nicht-US-Anleger von einer geringeren Absicherung ihres USD-Engagements profitiert haben.

Unserer Ansicht nach haben die Risiken in Bezug auf den Dollar jedoch zugenommen. Daher sollten Anleger wieder eine stärkere Absicherung ihrer US-Dollar-Engagements in Erwägung ziehen, selbst wenn sich dies auf kurze Sicht als kostspielig erweist.

Globale Anleger sollten eine stärkere Absicherung ihrer US-Dollar-Engagements in ihren Allokationen in Erwägung ziehen.“

Gleichzeitig sollten Anleger unsere Empfehlung, einen größeren Teil des USD-Engagements abzusichern, nicht als Einschätzung auffassen, dass sich die amerikanische Ausnahmestellung dem Ende zuneigt. Trotz der jüngsten politischen Schocks zeichnen sich die USA weiterhin durch strukturelle Treiber aus, die das Land zu einem attraktiven Anlageziel für globale Anleger machen:

- Das Wachstum der US-Erwerbsbevölkerung dürfte sich verlangsamen, aber weiter positiv ausfallen, während es in anderen Industrieländern und in China nachlässt.

- Unternehmen mit strukturell höherer Profitabilität und der erfolgreiche Technologiesektor sprechen für anhaltend höhere Margen.

- US-Unternehmen verfügen über geografisch betrachtet robustere Lieferketten als Unternehmen in anderen Regionen.

- Die Größe und der Umfang des US-Binnenmarkts allein sorgen für ein attraktives Chancenspektrum.

- Der US-Dollar stellt weiterhin die globale Reservewährung dar. Der Handelskrieg könnte zwar dazu beitragen, dass die US-Währung diesen Status schneller verliert. Aktuell besteht jedoch keine verlässliche Alternative

Der Bedarf an realen Erträgen spricht für eine Übergewichtung von Aktien

Anleger müssen nach wie vor die höhere Inflation ausgleichen, was trotz der nicht gerade optimalen Bedingungen eine strategische Übergewichtung von Aktien erforderlich macht.

Unter strategischen Gesichtspunkten sehen sich die Anleger mit einem schwächeren Wachstum und einer höheren Inflation konfrontiert. Aus taktischer Sicht könnte das Wachstum des Gewinns pro Aktie 2025 niedriger oder möglicherweise sogar negativ ausfallen. Zudem sind Aktien teuer bewertet – auch in den USA (vgl. Abbildung).

Doch die Anleger benötigen nach wie vor Erträge, die über die Inflation hinausgehen, soll heißen „positive reale Erträge“. Somit ist aus strategischer Sicht weiterhin eine Übergewichtung von Aktien angezeigt, denn der globale Aktienmarkt stellt den größten realen Vermögensblock dar.

Wir rechnen angesichts der negativen Stimmung unter globalen Anlegern mit weiteren Abflüssen aus US-Aktien. Das könnte auf kurze Sicht auf eine längere Underperformance der USA hindeuten, allerdings erkennen wir nach wie vor Faktoren, die für die amerikanische Ausnahmestellung sprechen.

Höheres Aktienengagement erfordert stärkere Absicherung

Anleger benötigen nach wie vor Vermögenswerte, die positive reale Erträge erzielen. Die Volatilität dürfte jedoch weiterhin erhöht ausfallen, sodass auch Bedarf an defensiveren Positionen besteht.

US-Treasuries behaupteten sich zu Beginn des Zollkonflikts gut, trugen im weiteren Verlauf aber immer weniger zur Diversifizierung bei, wobei die Kurse sanken, bevor sie wieder anzogen. Die starke positive Korrelation zwischen den Anleihenrenditen und dem Dollar brach ebenfalls zusammen.

Angesichts der höheren Dollar-Risiken sollten globale Anleger eine stärkere Absicherung ihres Engagements in Erwägung ziehen. Die Laufzeitprämie für das Halten von US-Staatsanleihen längerer Laufzeit dürfte steigen, wodurch sich die Renditekurve versteilen würde.

Die negative Korrelation zwischen US-Treasuries und Aktien kann zwar -wie im April geschehen- unter Druck geraten. Wir sind aber weiterhin davon überzeugt, dass sie ihrer Rolle als sichere Anlagen in einem Portfolio zusammen mit anderen diversifizierenden Vermögenswerten nachkommen können.

Andere zu berücksichtigende Diversifizierungsmöglichkeiten

Bestimmte Segmente des Universums an Aktien, Anleihen und alternativen Anlagen können ebenfalls zur Diversifizierung von Portfolios beitragen.

Gleiches gilt für Privatmarktanlagen (Private Assets) und Faktorengagements – so haben sich etwa Papiere mit niedriger Volatilität als effektive Diversifizierungsmöglichkeit erwiesen. Auch lohnt sich ein Blick auf aktiv verwaltete Strategien. Sinnvoll könnte auch eine etwas geringere Exponierung bei Staatsanleihen zugunsten eines stärkeren Engagements bei Investment-Grade-Anleihen sein.

Gold könnte unseres Erachtens ebenfalls einen Platz in Portfolios finden, die eine Übergewichtung von Risiko-Sachwerten aufweisen. Die teuren Bewertungen des Edelmetalls sind unseres Erachtens lediglich Ausdruck eines Umfelds, in dem die meisten Anlageklassen hoch bewertet sind. Gold weist selbst bei höherer Inflation eine nur geringe Korrelation zu Aktien auf. Die Nachfrage der Zentralbanken nach Gold dürfte wohl weiter stark bleiben, und die hohe Verschuldung der G7-Staaten könnte die geldpolitischen Entscheidungsträger dazu veranlassen, einen höheren Preisauftrieb oder eine Währungsabwertung gegenüber dem Edelmetall zu tolerieren.

Anleger können es sich nicht leisten, keine Risiken mehr einzugehen. In einer von niedrigerem Wachstum und höherer Inflation geprägten Welt benötigen sie eine strategische Allokation mit Aussicht auf positive Realerträge.“

Zusammenfassung

Der Zollkonflikt hat das Entstehen eines neuen Anlageumfelds beschleunigt, das sich durch schwächeres Wachstum, höhere Inflation und stärkere Turbulenzen auszeichnet. Er hat die Haltung globaler Anleger in Bezug auf US-Vermögenswerte auf die Probe gestellt. Die Anlegerportfolios müssen aber nach wie vor die höhere Inflation ausgleichen. Unseres Erachtens spricht dies für eine Übergewichtung von Risikoanlagen, darunter Aktien. Diese sollte aber mittels defensiver Anlagen diversifiziert werden.

Von Inigo Fraser Jenkins, Co-Head—Institutional Solutions, AllianceBernstein

Weitere beliebte Meldungen: