Was Sie wissen sollten

Wir vertreten in diesem Papier eine Ansicht, die unpopulär sein wird, und geben ein Plädoyer für die Sonderstellung der USA.

Daher favorisieren wir auch für eine strategische Übergewichtung von US-Aktien. Das gilt nicht unbedingt für das Engagement in US-Dollar im Allgemeinen oder für US-Anleihen, bei denen die Risiken unterschiedlich sind. Wir sind der Meinung, dass es für Anleger außerhalb der USA sinnvoll ist, einen größeren Teil ihres Engagements in US-Dollar abzusichern.

In jüngsten Kundengesprächen dominierte die Einschätzung der US-Vermögenswerte die Diskussionen. Der neue Konsens scheint darin zu bestehen, sich aus US-Positionen zurückzuziehen.

Wir sind uns bewusst, dass taktisch mehr Kapital in andere Regionen fließen könnte, nachdem der Pro-US-Konsens zu Beginn des Jahres einstimmig war. Anleger benötigen jedoch eine Position in US-Aktien als wichtigen strategischen Bestandteil ihrer Allokation, um in einem schwierigen globalen Umfeld positive Realrenditen erzielen zu können.

Bei einer Reihe von Treffen in Asien war eine der Schlüsselfragen, die immer wieder auftauchte: „Sind die USA immer noch außergewöhnlich?“ Die implizite Folgefrage lautet: „Wenn die USA tatsächlich weniger außergewöhnlich sind, wie groß sollte dann die Umverteilung weg von den USA sein?“

Der neue Konsens und zumindest das Gefühl in den Meetings und die Mittelflussdaten der letzten drei Wochen, die analysiert werden können deuten darauf hin, dass sich die Stimmung eindeutig gegen die USA gewendet hat. Angesichts der überwiegend US-freundlichen Anlegermeinung nach dem Sieg von Donald Trump bei den Präsidentschaftswahlen und des Ausmaßes des daraus resultierenden Zuflusses in US-Vermögenswerte impliziert dieser neue Anti-US-Konsens, dass es kurzfristig zu weiteren Abflüssen aus US-Vermögenswerten kommen wird. Doch wie sieht es strategisch aus? Und ist es wirklich so, dass die Sonderstellung der USA plötzlich vorbei ist? Und müssen Anleger überdenken, was das für Aktien, Anleihen und den US-Dollar bedeutet?

Viele der Kommentare, die wir hören, basieren auf der Vorstellung, dass die Sonderstellung der USA vorbei sei. Das basiert jedoch auf einem Missverständnis. Die wahre Sonderstellung ist strategisch, nicht taktisch. Zwar stimmt es, dass US-Unternehmen in den letzten Jahren einen besonders starken Konjunkturzyklus erlebten (erinnert sich noch jemand an die Debatten über harter oder weiche Landung Anfang 2024?), wobei das Gewinnwachstum in den USA im Vergleich zum Rest der Welt außergewöhnlich war. Der Zollschock mit der dramatischen Kürzung der Investitionspläne und einem Rückgang der Verbrauchererwartungen hat diesen Zyklus schnell beendet, und die USA stehen nun vor einer 40%igen Wahrscheinlichkeit einer Rezession in diesem Jahr, und Verbraucher und Unternehmen sehen sich mit stark gestiegenen Preisen für einige Waren konfrontiert. Es besteht sogar die Möglichkeit, dass die Regale in den Geschäften später in diesem Jahr leer werden, da die Lieferungen aus China schnell zurückgehen. Gleichzeitig verschlechtern sich aber auch die kurzfristigen Wachstumsaussichten in anderen Teilen der Welt. Wir wollen das keineswegs kleinreden, denn es ist enorm wichtig, aber es ist eine taktische Entwicklung, keine strategische. Gilt die strategische Sonderstellung der USA immer noch?

Wir werden uns nicht beliebt machen, wenn wir „Ja“ sagen, da wir das Gefühl haben, dass diese Ansicht nicht mit dem neuen Konsens nach dem „Befreiungstag“ übereinstimmt, aber wir glauben, dass die Sonderstellung in den USA in Bezug auf Aktien nach wie vor besteht. Ja, es hat einen Schlag einstecken müssen, aber einige Faktoren sind wirklich dauerhaft. Bei US-Anleihen liegen die Gründe, sie zu besitzen, und damit die Risiken etwas anders, wie wir weiter unten erörtern werden.

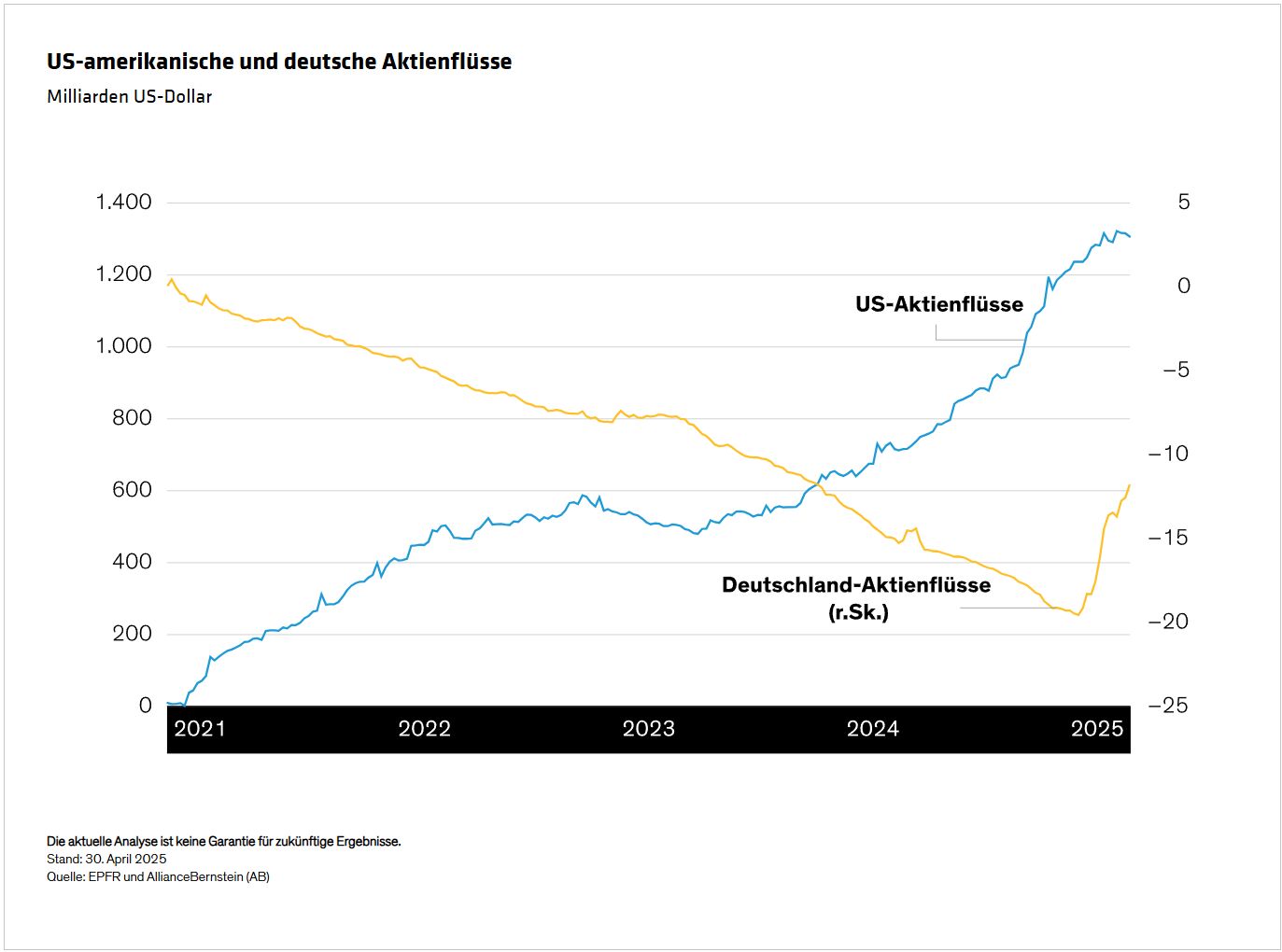

Das Ausmaß der jüngsten Veränderung zeigt sich an den relativen Nettomittelzuflüssen in die USA und nach Deutschland seit der US-Wahl. Die euphorischen Zuflüsse in US-Aktien hörten um das Datum der Zollankündigungen herum abrupt auf. Deutschland, das bei den Anlegern (aus vielen guten Gründen) zutiefst unbeliebt war, verzeichnete unterdessen Zuflüsse, die auf einen Schlag alle Abflüsse seit Ende 2023 wieder rückgängig machten (Abbildung 1). Zu beachten ist, dass sowohl inländische als auch internationale Anleger zwar deutsche (und andere nicht-US-amerikanische) Aktien kauften, in den USA jedoch ein geteiltes Bild zeigte. Die inländischen Privatanleger in den USA kauften aggressiv in die Korrektur hinein, während institutionelle und internationale Anleger verkauften.

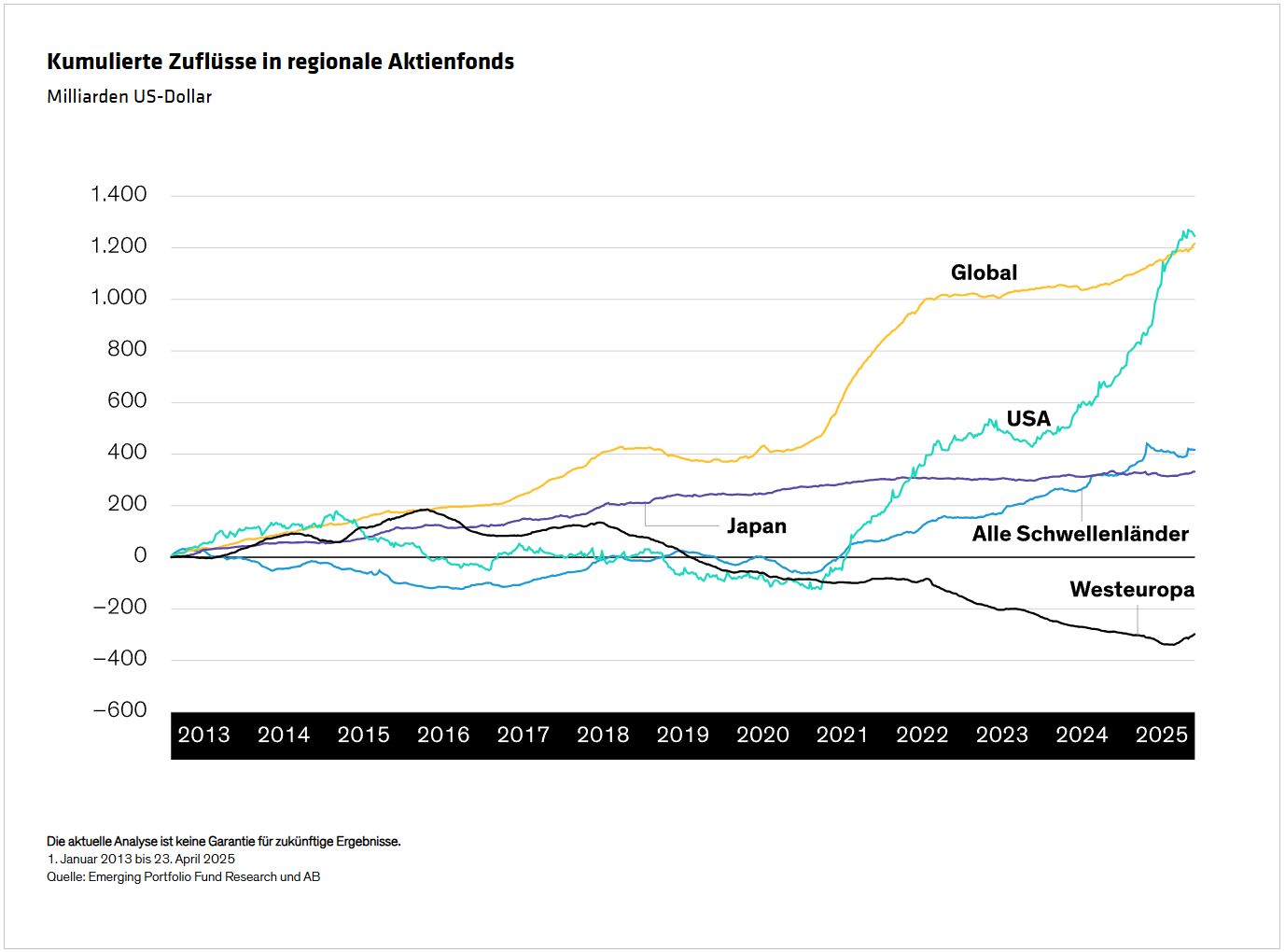

Die USA waren sicherlich außergewöhnlich, wenn es um Aktienflüsse und -bewertungen geht. Für skeptische Anleger ist das keine glückliche Kombination: Es impliziert, dass ein Verlust der Sonderstellung bedeutet, dass der Markt noch einen langen Weg vor sich hat. Obwohl sich die Ströme im letzten Monat etwas umgekehrt haben, liegen die USA bei den kumulierten Strömen immer noch weit vor anderen Regionen (Abbildung 2). Das bedeutet, dass es in naher Zukunft Potenzial für weitere Abflüsse aus US-Aktien gibt, da die kurzfristigen Wachstumsaussichten abrupt zurückgehen und die Aura der Perfektion bei US-Aktien durchbrochen ist. Wie wir im Folgenden skizzieren, sind wir jedoch nicht der Meinung, dass sich die kumulative Differenz zwischen den USA und dem Rest der Welt (wenn es um Aktien geht) umkehren muss.

Die Bewertung spielt eine Rolle und impliziert mittel- bis langfristig eine Belastung für die Performance der USA im Vergleich zum Rest der Welt. Es ist vielleicht die Achillesferse des US-Marktes. Aber auch Wachstum ist wichtig. In den letzten 30 Jahren wurde die relative Performance der Regionen überwiegend durch das relative Gewinnwachstum bestimmt. Daher hat das Bewertungsniveau als Methode zur Ermittlung regionaler Allokationen schon lange nicht mehr funktioniert. Anders ausgedrückt: Eine strategische Untergewichtung der USA würde implizit prognostizieren, dass das US-Gewinnwachstum hinter dem Rest der Welt zurückbleiben wird. Wir halten das für unwahrscheinlich.

Von Inigo Fraser Jenkins, Co-Head—Institutional Solutions, AllianceBernstein

Weitere beliebte Meldungen: