Nach Zinssenkungen der Europäischen Zentralbank (EZB) um 200 Basispunkte zwischen Juni 2024 und Juni 2025 spürt der Markt einen Wendepunkt und scheint sich auf künftig höhere Zinsen einzustellen. Wir halten eine weitere Zinssenkung für möglich.

Mehrere Faktoren haben dazu geführt, dass die Märkte mit höheren Zinsen rechnen. EZB-Präsidentin Christine Lagarde erklärte kürzlich, sie fühle sich mit der aktuellen Inflationsrate und dem Einlagensatz (beide bei 2%) „wohl“. Lagarde betonte, dass sich die EZB „an einem guten Punkt“ befinde und gut aufgestellt sei, um künftige Schocks zu bewältigen. Ein Wechsel der Fiskalpolitik von Konsolidierung zu Expansion, insbesondere in Deutschland, hat die Erwartungen erhöht, dass höhere Infrastruktur- und Verteidigungsausgaben die Wirtschaft der Eurozone endlich aus der Flaute ziehen könnten. Und die aktuelle Marktbewertung deutet darauf hin, dass der EZB-Leitzins in drei Jahren über 2% steigen wird, wenn sich die Wirtschaft stärkt.

Wir rechnen mit einem schwierigeren Szenario. Trotz der Lockerung der Fiskalpolitik in Deutschland sehen wir keine starken Anzeichen für einen höheren neutralen Zinssatz im Euroraum. Vielmehr sind wir besorgt aufgrund der Kräfte, die die Inflation unter das Zielniveau drücken könnten, was mindestens eine weitere Zinssenkung zur Folge hätte.

Obwohl die aktuelle Reaktionsfunktion der EZB die Hürde für eine weitere Zinssenkung hoch ansetzt, sind wir der Ansicht, dass sich die mittelfristigen Risiken einer Unterschreitung des Inflationsziels von 2% zunehmend häufen. Derzeit ignoriert die EZB kleine, vorübergehende Abweichungen vom Ziel, doch wenn diese größer und dauerhafter werden, wird der EZB-Rat im Einklang mit seiner geldpolitischen Strategie reagieren müssen.

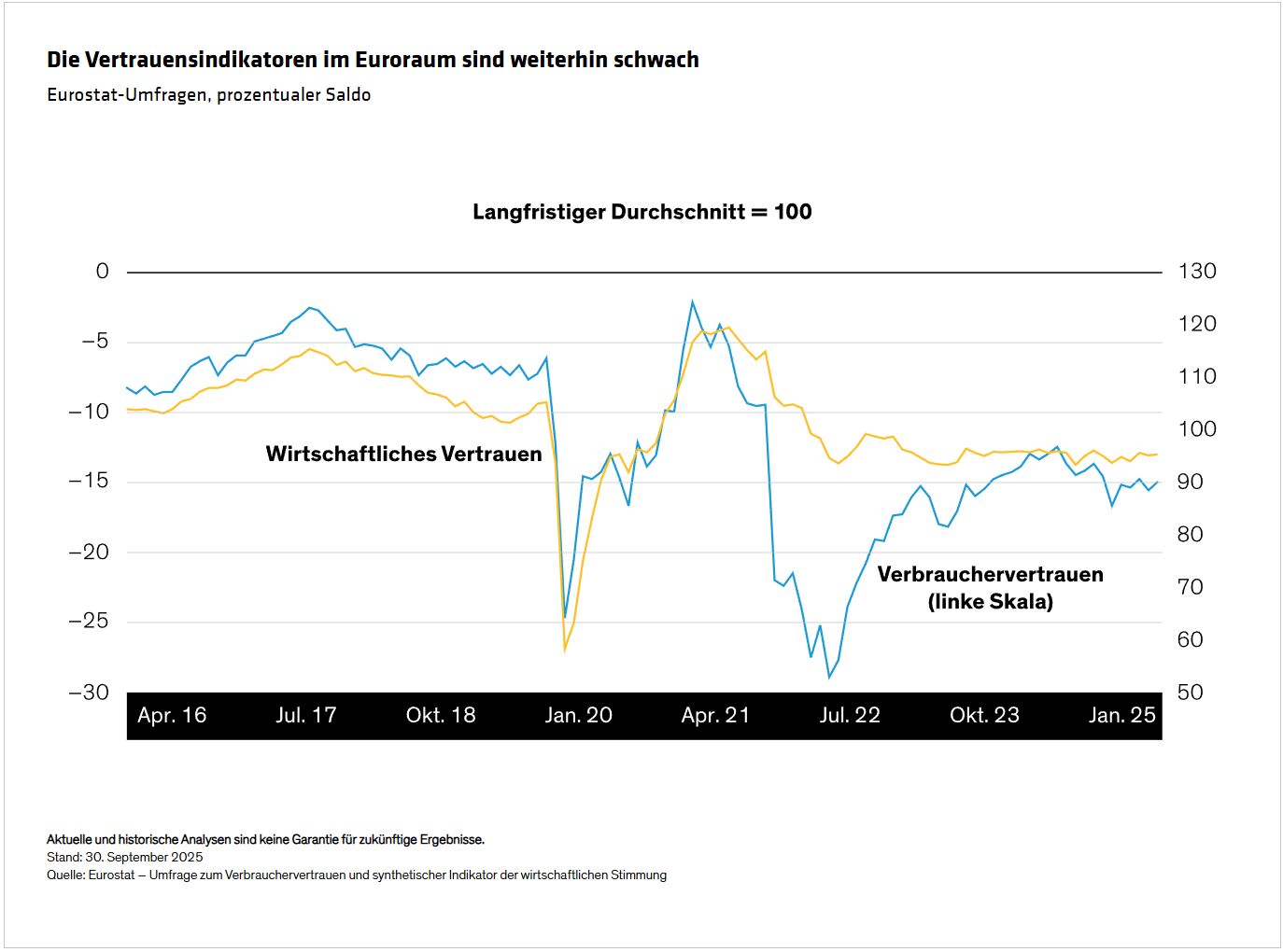

Schwindendes Vertrauen steht einer kurzfristigen wirtschaftlichen Erholung entgegen

Wir sehen einen verbesserten langfristigen Ausblick für die Wirtschaft des Euroraums: Das schlimmste mögliche Szenario bezüglich der US-Zölle wurde vermieden, und fiskalische Anreize stehen bevor. Kurzfristige Risiken bestehen jedoch weiterhin. Zum einen sind die vollständigen Auswirkungen der neuen Zölle noch nicht spürbar. Zudem dürften schwache Vertrauensindikatoren (Abbildung, unten) und inländische Probleme in einigen Ländern (insbesondere die lang anhaltende politische Pattsituation in Frankreich) den privaten Konsum und die Investitionen weiterhin bremsen.

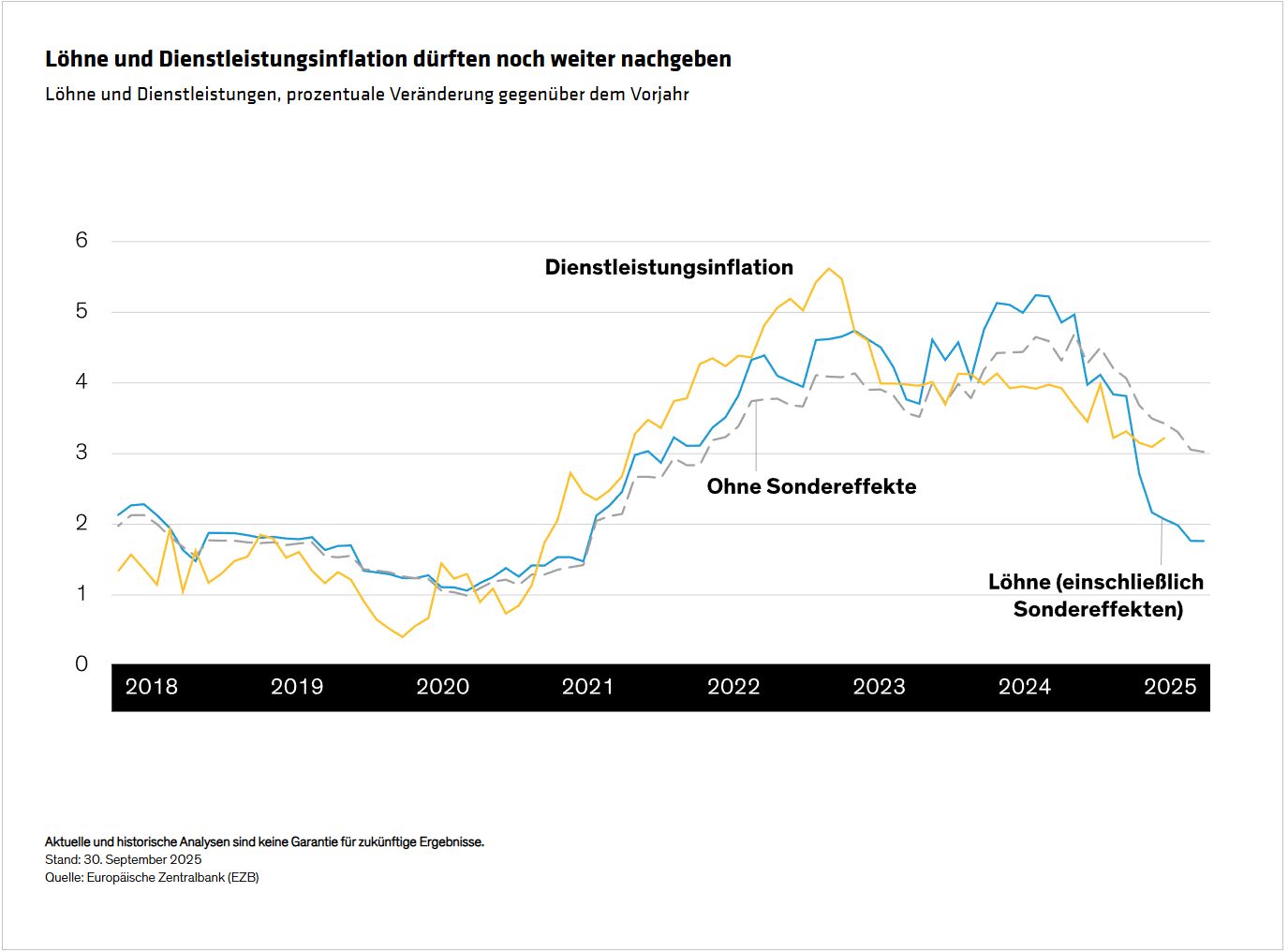

Inflation und Lohnwachstum dürften noch weiter nachgeben

Während die Inflation im Euroraum derzeit im Zielbereich liegt, geht sie weiterhin zurück. Die Dienstleistungsinflation (die rund 46% des Verbraucherpreisindex im Euroraum ausmacht) war bislang hartnäckig, lässt jedoch nun nach, als Reaktion auf geringeres Wachstum und die Normalisierung nach der Pandemie- und Energiekrise. Das Lohnwachstum verläuft ähnlich (Abbildung, unten) und wird wahrscheinlich zu einem weiteren Rückgang der Dienstleistungsinflation beitragen. Die EZB möchte die Gesamtinflation im Zielbereich halten, doch diese Dynamik birgt das Risiko, dass die Inflation mittelfristig unter das Ziel fällt.

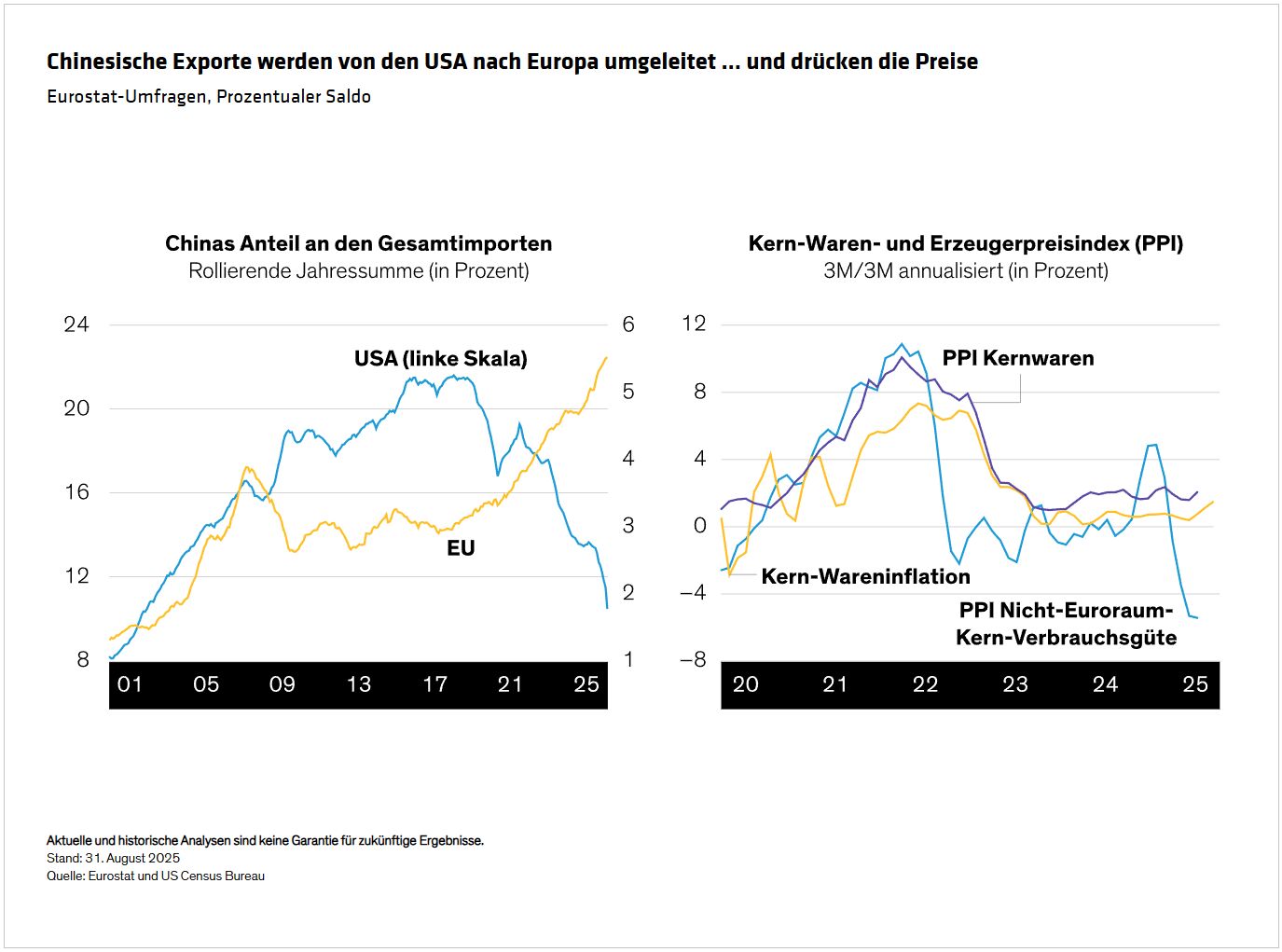

Umgelenkte Handelsströme könnten deflationär wirken

Angesichts der US-Zölle müssen exportierende Länder Ersatzmärkte finden. Da der US-Markt deutlich weniger zugänglich geworden ist, sind Chinas Exporte dorthin eingebrochen, während die Exporte in die Europäische Union (EU) stark gestiegen sind (Anzeige, unten).

Die Handelskonflikte des Jahres 2025 führen weltweit zu stärkerem Wettbewerb – und zu niedrigeren Preisen. Die Importpreise aus Nicht-Euroraum-Ländern in die EU sind seit April 2025 deutlich gesunken. Wenn sich dieser Trend fortsetzt, wird er früher oder später Druck auf die Kern-Wareninflation in der EU ausüben.

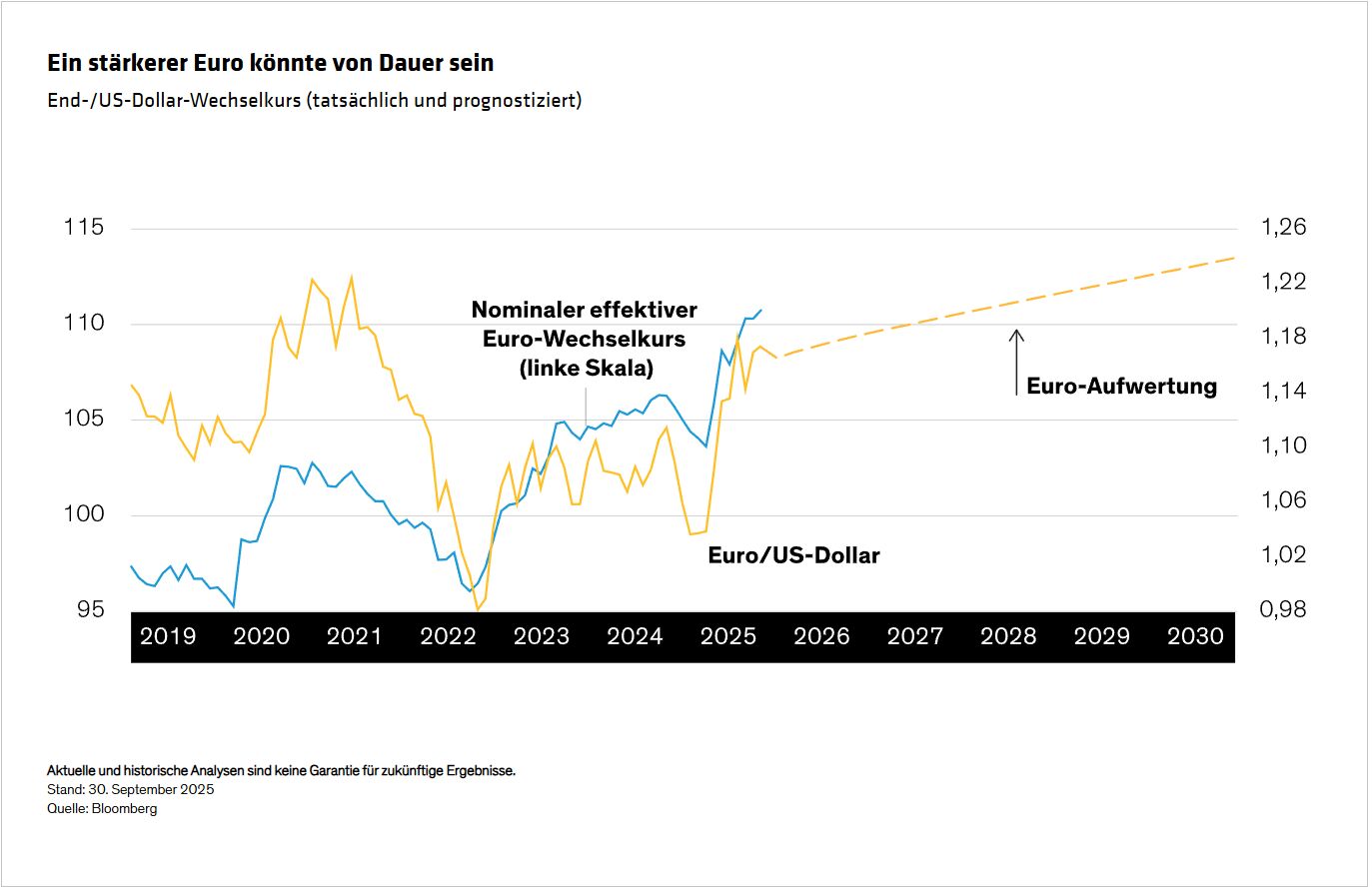

Ein stärkerer Euro verdeutlicht die Abwärtsrisiken für die Inflation

Eine stärkere Währung führt in der Regel zu geringerer Inflation, da sie Importe verbilligt und den Wettbewerb erhöht. Zugleich beeinträchtigt sie die Wettbewerbsfähigkeit der Exporteure und dämpft die Gesamtnachfrage. Der Euro hat in diesem Jahr gegenüber dem US-Dollar fast 15% zugelegt und erreichte ein Hoch von 1,18.

Angesichts unseres Ausblicks auf eine höhere Inflation in den USA im Vergleich zum Euroraum gehen wir davon aus, dass der Euro/US-Dollar-Wechselkurs in etwa auf dem aktuellen Niveau bleiben wird. Der Markt erwartet, dass der Euro weiter an Stärke gewinnt und mittelfristig die Marke von 1,20 überschreitet. Er rechnet auch damit, dass der handelsgewichtete Eurokurs (seit Jahresbeginn um 7% gegenüber einem Währungskorb gestiegen) weiter zulegen wird. Die EZB verwendet die aktuellen Markterwartungen für ihre internen vierteljährlichen Prognosen mit einem Zeithorizont von zwei Jahren. Sollte der Euro bis Jahresende stark bleiben oder weiter aufwerten, würde dies das Risiko einer Unterschreitung des Inflationsziels deutlich unterstreichen und das Argument für eine weitere Zinssenkung stärken.

Duration wird für Euro-basierte Anleger attraktiver

Für Euro-Anleger hat die Aussicht auf eine weitere Zinssenkung mehrere Auswirkungen, insbesondere auf die Zinssensibilität (Duration) ihrer Anleihebestände. Eine Verlängerung der Duration eines festverzinslichen Portfolios kann bei fallenden Zinssätzen zu höheren Anleihekursen und Kapitalgewinnen führen.

Die Duration dürfte ein wichtiger stabilisierender Faktor in Portfolios bleiben. Unserer Ansicht nach könnte jedoch die Duration im kurzen und mittleren Bereich der Zinskurve ein besseres Risiko-Ertrags-Verhältnis bieten, da diese Segmente wahrscheinlich stärker von den Maßnahmen der EZB und weniger vom Aufwärtsdruck auf langfristige Renditen durch global hohe Haushaltsdefizite beeinflusst werden.

Für globale Anleihenanleger sind wir der Ansicht, dass die höhere potenzielle Inflation in anderen großen Märkten das Halten von Duration in ihren europäischen Anlagen zusätzlich stützt.

Von Sandra Rhouma, Vice President und European Economist im Fixed Income Team von AllianceBernstein

Weitere beliebte Meldungen: