Die Geschwindigkeit und das Ausmaß einer weiteren geldpolitischen Straffung in den Vereinigten Staaten ist ungewiss, und daher gibt es Bedenken hinsichtlich der Auswirkungen von Zinserhöhungen auf künftige festverzinsliche Erträge. Wir sind jedoch der Meinung, dass die Anleger nicht beunruhigt sein sollten und dies sogar eine Kaufgelegenheit darstellen könnte.

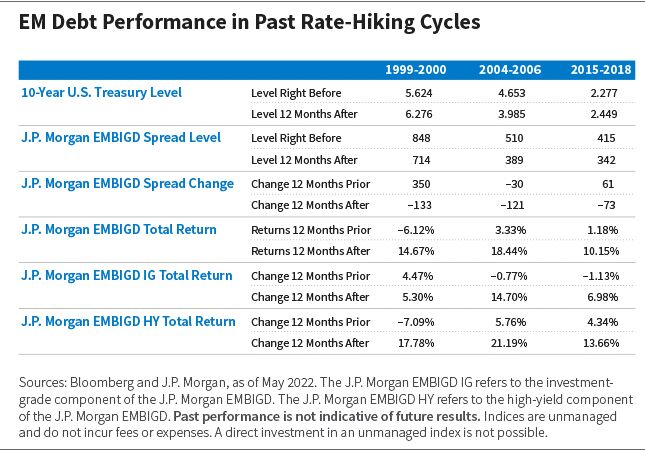

In früheren Beiträgen haben wir fünf zentrale Befürchtungen erörtert, die die Sorgen über die künftigen Renditen von Staatsanleihen der Schwellenländer vor dem Hintergrund dreier früherer Straffungszyklen in der Geschichte dieser Anlageklasse begründen: 1999 bis 2000, 2004 bis 2006 und 2015 bis 2018.

Obwohl jeder von uns untersuchte Zyklus mit einzigartigen globalen Wirtschaftsfaktoren verbunden war, waren die Renditen von Schwellenländeranleihen in den 12 Monaten nach Beginn eines Zinserhöhungszyklus stark, wie die folgende Grafik zeigt. In den Jahren 1999-2000, 2004-2006 und 2015-2018 wurden 12 Monate nach der ersten Zinserhöhung zweistellige Renditen von 14,67 %, 18,44 % bzw. 10,15 % erzielt. Und in jedem Fall verengten sich die Spreads nach den Erhöhungen.

Wir glauben, dass der aktuelle Zinserhöhungszyklus kaum anders verlaufen wird. Die meisten der berechtigten Sorgen der Anleger haben sich bereits bewahrheitet, und ein Großteil der schlechten Nachrichten ist bereits in der Anlageklasse eingepreist.

Die Renditen der US-Staatsanleihen sind bereits deutlich gestiegen, die Spreads der Schwellenländeranleihen haben sich erheblich ausgeweitet, und die Anfangsrendite des J.P. Morgan EMBIGD sah bereits attraktiv aus, als die Fed mit der Zinserhöhung begann. Darüber hinaus haben wir in diesem Jahr bereits erhebliche Nettoabflüsse aus der Anlageklasse zu verzeichnen; der US-Dollar (USD) ist auf Mehrjahreshochs gestiegen, und die Positionierung ist stark.

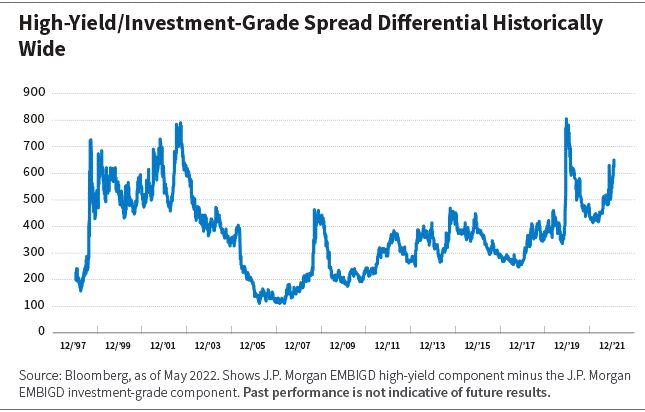

In jedem der vergangenen Zinserhöhungszyklen, die wir in der Geschichte dieser Anlageklasse untersucht haben, haben hochverzinsliche EM-Anleihen in den 12 Monaten nach der ersten Zinserhöhung der Fed besser abgeschnitten als Investment-Grade-EM-Anleihen. Wir gehen davon aus, dass dies auch im aktuellen Zinserhöhungszyklus nicht anders sein wird. Die Differenz zwischen High-Yield- und Investment-Grade-Anleihen bewegt sich auf einem historisch hohen Niveau, wie die nachstehende Grafik zeigt.

Wie im vorangegangenen Abschnitt erwähnt, sind die Cash-Preise in der gesamten Anlageklasse niedrig, und die Zahl der Anleihen, die zu notleidenden Preisen gehandelt werden, hat bereits ein Allzeithoch erreicht, wobei die Preise von Anleihen mit C-Rating im Durchschnitt bereits im mittleren 30-$-Bereich liegen, was deutlich unter den historischen Recovery-Niveaus liegt.

Wir sind daher der Meinung, dass eine Übergewichtung des Hochzinssektors auf Kosten von Investment-Grade-Anleihen, die weniger wahrscheinlichkeitsgewichtete Aufwärtspotenziale bieten, und die Ausnutzung von Bewertungen bei notleidenden Krediten überzeugend sein könnten.

Wir sind der Meinung, dass für Anleger im nächsten Jahr nur unter sehr ungünstigen Umständen mit negativen Renditen zu rechnen ist. Unserer Analyse zufolge wäre eine Kombination aus einem Anstieg der Rendite 10-jähriger US-Staatsanleihen und einer erheblichen Ausweitung der Spreads von EM-Schuldtiteln erforderlich, damit die Anlageklasse eine negative Rendite erzielt.

Wir sind nun der Meinung, dass EM-Schuldtitel eine Kaufgelegenheit für Anleger darstellen könnten, die von höheren Renditen und besseren Bewertungen profitieren möchten. - DANIEL WOOD, PORTFOLIOMANAGER

Dies ist unserer Ansicht nach unwahrscheinlich, da sich die Spreads bei Befürchtungen über eine globale Rezession tendenziell um mehr als 200 Basispunkte ausweiten (und sie haben sich seit letztem Jahr um fast 150 Basispunkte ausgeweitet). Sollten sich die Befürchtungen einer globalen Rezession bewahrheiten, rechnen wir eher mit einem deutlichen Rückgang als mit einem Anstieg der Rendite 10-jähriger US-Staatsanleihen, was eine Ausweitung der Spreads wahrscheinlich abfedern würde.

Wir gehen davon aus, dass sich die Rendite 10-jähriger US-Staatsanleihen bei etwa 3 % stabilisiert und sich die Spreads wieder auf ein historisches Niveau verengen. In diesem Fall könnte die Anlageklasse im kommenden Jahr überzeugende Renditen für Anleger in Schwellenländeranleihen erwirtschaften. Langfristig sind wir der Ansicht, dass die historisch niedrigen Ausfallraten und die hohen Erholungswerte ein gutes Zeichen sind.

Daher sind wir nun der Meinung, dass EM-Schuldtitel eine Kaufgelegenheit für Anleger darstellen, die von höheren Renditen und besseren Bewertungen profitieren möchten. Natürlich ist im heutigen Umfeld nichts sicher. Wir konzentrieren uns weiterhin darauf, Risiken und sich ändernde Marktbedingungen zu steuern, um für unsere Kunden attraktive Anlagemöglichkeiten zu identifizieren.

Daniel Wood ist Portfoliomanager für Local Currency Anleihen im Emerging Markets Debt (EMD)-Team von William Blair Investment Management

Marco Ruijer, CFA, ist Portfoliomanager für Hard Currency Anleihen im Team für Schwellenländeranleihen (EMD) von William Blair Investment Management

Wer fürchtet die Fed? Weitere Ausgaben dieser Beitragsreihe:

Beitrag 1: Sollten Anleger in Schwellenländeranleihen Zinserhöhungen der Fed fürchten?

Beitrag 2: Achten Sie auf eine Ausweitung der Spreads bei EM-Schuldtiteln

Beitrag 3: Werden Zinserhöhungen der Fed die EM-Anleihen erschüttern?

Weitere beliebte Meldungen: