Vor fünf Jahren haben wir in „Die drei Säulen des internationalen Investierens“ erläutert, warum Anleger unserer Meinung nach eine Allokation in Nicht-US-Aktien in Betracht ziehen sollten. Unsere Argumentation basierte auf drei Kernpunkten.

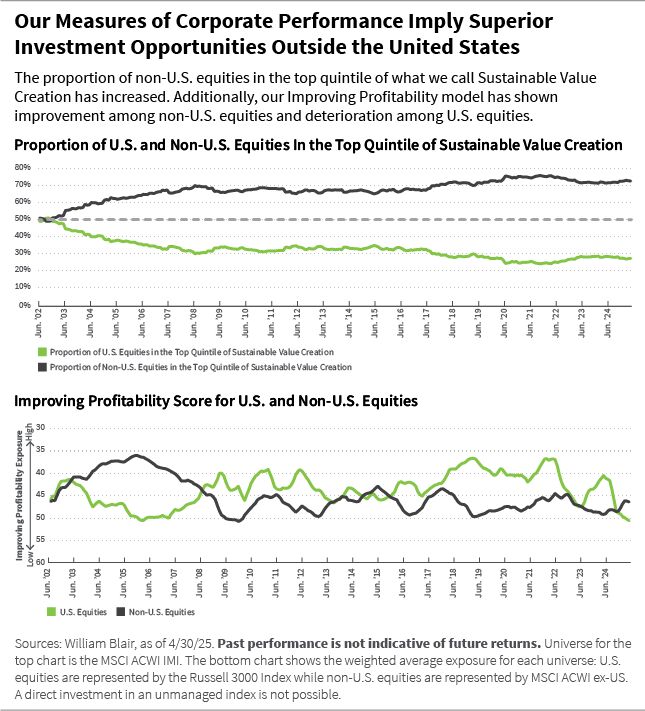

Erstens sind unternehmensspezifische Faktoren, darunter das, was wir als nachhaltige Wertschöpfung bezeichnen (im Wesentlichen eine starke Unternehmensleistung), zunehmend wichtiger als länderspezifische Faktoren. Bei der Betrachtung unserer globalen Aktienchancen stellen wir fest, dass mehr Unternehmen, die eine starke nachhaltige Wertschöpfung erzielen, außerhalb der Vereinigten Staaten zu finden sind.

Zweitens sind die Erwartungen hinsichtlich des Gewinnwachstums und der Kapitalrendite (ROIC) außerhalb der Vereinigten Staaten günstiger geworden – und unsere Wachstumsprognosen für wichtige Branchen deuten auf eine steigende Nachfrage und neue Geschäftsmodelle im Ausland hin.

Drittens ist das regulatorische Umfeld außerhalb der Vereinigten Staaten für die Verbreitung disruptiver Geschäftsmodelle günstiger.

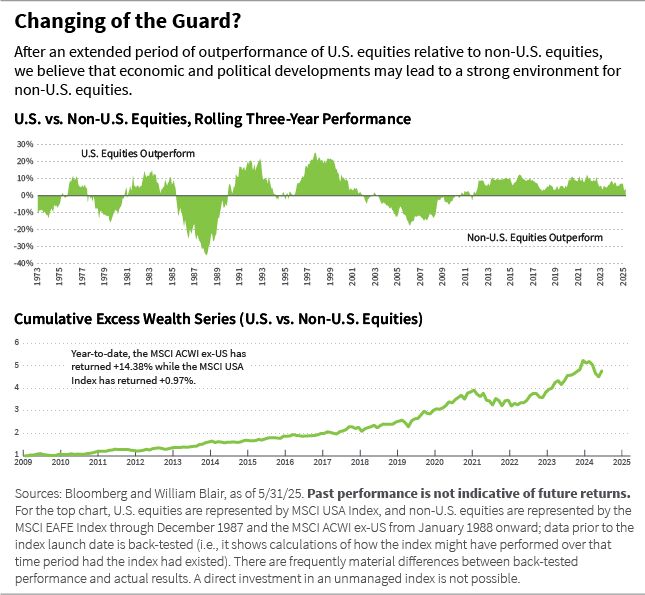

Während jeder dieser Punkte nach wie vor ein relevantes Argument dafür ist, warum wir glauben, dass Anleger in Nicht-US-Aktien investieren sollten, stellen wir fest, dass neue Kräfte entstehen, die untermauern, warum die Outperformance von Nicht-US-Aktien seit Jahresbeginn ein Trend ist – und nicht nur ein Moment. Siehe unten.

Zeit für eine Runderneuerung?

Seit mehr als zwei Jahrzehnten wächst der Pool an hochwertigen Wachstumsinvestitionen derart, dass die Chancen außerhalb der Vereinigten Staaten mittlerweile größer sind als innerhalb der Vereinigten Staaten. Dies dürfte unumstritten sein, da der Anteil des nominalen globalen Bruttoinlandsprodukts (BIP) außerhalb der Vereinigten Staaten von 68 % im Jahr 2011 auf derzeit über 73 % gestiegen ist.

Darüber hinaus beschleunigen sich unsere quantitativen Indikatoren wie „Improving Profitability” (Verbesserung der Rentabilität), der Trendänderungen bei der Unternehmensrentabilität verfolgt, außerhalb der Vereinigten Staaten, während sie innerhalb der Vereinigten Staaten eine größere Volatilität und Verschlechterung aufweisen.

Die folgenden Grafiken veranschaulichen dies.

Da das Interesse institutioneller Anleger an Aktien aus entwickelten Nicht-US- und Schwellenmärkten (EM) gestiegen ist, haben Unternehmen in diesen Ländern ihre Geschäftstätigkeit professionalisiert und einen Fokus auf die Rendite für Aktionäre gelegt, was zu einer Reihe von Anlagechancen mit höherer Qualität geführt hat.

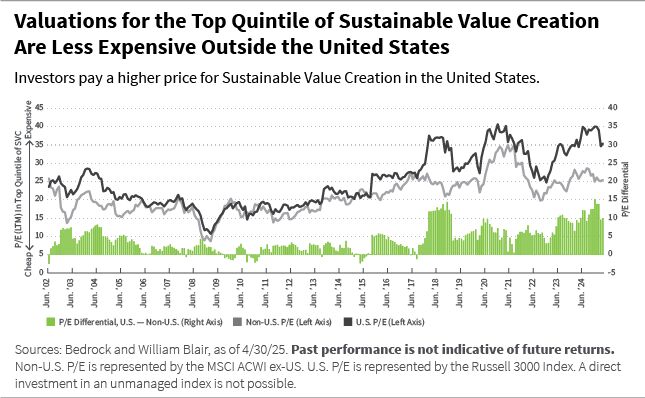

Darüber hinaus sehen wir innerhalb unserer hochwertigen Wachstumschancen attraktivere Bewertungen außerhalb der Vereinigten Staaten. Dies wird in der folgenden Grafik veranschaulicht, die die Bewertungsunterschiede zwischen US-amerikanischen und nicht-US-amerikanischen Unternehmen zeigt, die zum obersten Quintil der nachhaltigen Wertschöpfung gehören.

Zu Beginn des Jahres 2025 war die Kluft zwischen den Vereinigten Staaten und dem Rest der Welt – in Bezug auf Wirtschaftswachstum, Unternehmensgewinnmargen und damit verbundene Aktienbewertungen – auf oder nahe einem historischen Höchststand. Während die Performance-Kluft zwischen US-amerikanischen und nicht-US-amerikanischen Aktien in der Vergangenheit zyklisch war, wurde die jüngste Divergenz durch eine einzigartige Kombination aus wirtschaftlicher Dynamik, der Führungsrolle bei technologischen Innovationen und starken Institutionen in den Vereinigten Staaten untermauert.

Heute jedoch deuten die Veränderungen in der politischen Ausrichtung unter der aktuellen US-Regierung in Verbindung mit den Ambitionen und Verpflichtungen einer gestärkten Europäischen Union (EU) darauf hin, dass wir möglicherweise vor einem Wandel stehen.

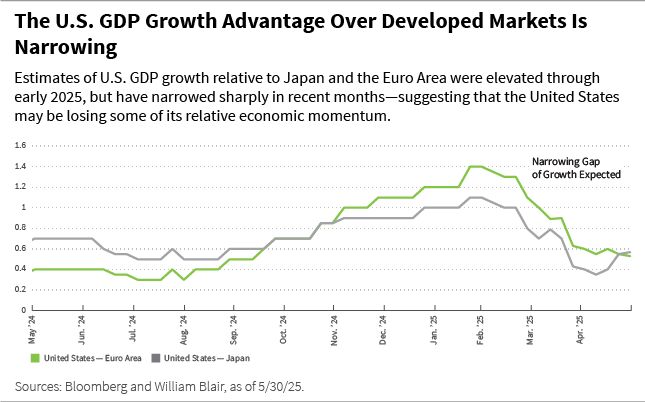

Der Unterschied besteht nun darin, dass sich das Wachstumsgefälle zwischen den Vereinigten Staaten und dem Rest der Welt verringert, wie unten dargestellt. In einem Umfeld mit geringem Wachstum haben wir beobachtet, dass Anleger bereit waren, einen Aufschlag für das Gewinnwachstum in den USA zu zahlen, das seit der globalen Finanzkrise kontinuierlich das Wachstum außerhalb der USA übertroffen hat. Dieser Aufschlag ist jedoch möglicherweise nicht mehr gerechtfertigt.

Wir glauben, dass mehrere Faktoren – Zölle, die das verfügbare Einkommen der US-Haushalte belasten, Veränderungen in der Finanz- und Wirtschaftspolitik im Ausland und sich wandelnde makroökonomische Bedingungen – die Wachstumsunterschiede zwischen den Vereinigten Staaten, Europa, Japan und China verringern könnten. Infolgedessen sieht die Bewertung pro Wachstumseinheit für Märkte außerhalb der Vereinigten Staaten zunehmend günstig aus, was möglicherweise zu größeren Kapitalzuflüssen in Nicht-US-Aktien führen könnte. Wir werden diese Faktoren im nächsten Blog dieser Reihe mit dem Titel „Drei globale Veränderungen, die Nicht-US-Märkte begünstigen” näher beleuchten.

Alaina Anderson, CFA, Partnerin, ist Portfoliomanagerin im globalen Aktienteam von William Blair.

Weitere beliebte Meldungen: