Lokale Währungsanleihen aus Schwellenländern (EM) erzielten im zweiten Quartal starke Renditen und knüpften damit an die Dynamik vom Jahresbeginn an. Die Gewinne waren breit gestreut und wurden vor allem durch die Aufwertung der Währungen gegenüber dem US-Dollar sowie durch sinkende lokale Zinsen getrieben. Trotz zeitweiliger Volatilität stützen das robuste Wachstum, die nachlassende Inflation und die hohen Realrenditen weiterhin die positiven Aussichten. Im Folgenden stellen wir unsere größten aktiven Positionen in verschiedenen Ländern vor und erläutern die Überlegungen, die dahinter stehen.

Lokale Währung: Bereit, Instabilität zu widerstehen

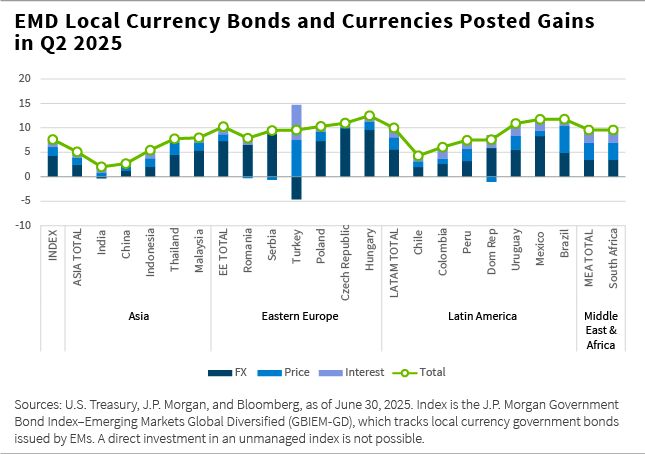

Werfen wir jedoch zunächst einen Blick zurück auf das Quartal. Wie Marcelo Assalin, Leiter unseres Emerging-Market-Debt-Teams, in seinem Halbjahresausblick erklärte, begann das Quartal volatil, aber in den lokalen Märkten setzte sich die starke Dynamik aus dem ersten Quartal fort. Die Gewinne sowohl bei den Zinsen als auch bei den Devisen (FX) beschleunigten sich im zweiten Quartal.

Der J.P. Morgan Global Bond Index-Emerging Markets Global Diversified (GBIEM-GD) erzielte eine Rendite von 7,62 %, wovon mehr als 4 % auf die Aufwertung der Schwellenländerwährungen gegenüber dem US-Dollar zurückzuführen waren. Auch Anleihen entwickelten sich gut und legten preislich um 1,8% zu, wobei die Renditen im Index um durchschnittlich 29 Basispunkte (bps) zurückgingen.

Mit Ausnahme einer relativen Underperformance in Asien (+5,1%) waren die Unterschiede in den anderen Regionen minimal und lagen alle im Bereich von +10%.

Wir sehen weiterhin Chancen im Bereich der lokalen Währungen der Schwellenländer, wo die Währungsbewertungen attraktiv erscheinen und die Realzinsdifferenzen gegenüber den Industrieländern hoch sind.

Unserer Meinung nach hat sich das Wachstum trotz handelsbedingter Gegenwinde gut gehalten, und der Inflationsdruck hat nachgelassen. Wir gehen davon aus, dass die Zentralbanken der Schwellenländer weitere Zinssenkungen vornehmen werden, um diese Anlageklasse zusätzlich zu stützen. Lokale Währungsanleihen dürften auch vom Trend zur Abschwächung des US-Dollars profitieren.

Wir haben die Portfolios zwar auf eine Phase höherer Volatilität ausgerichtet, sehen jedoch mittel- und langfristig konstruktive Aussichten für Schwellenländeranleihen und glauben, dass diese Anlageklasse grundsätzlich gut gerüstet ist, um eine Phase der Instabilität zu überstehen.

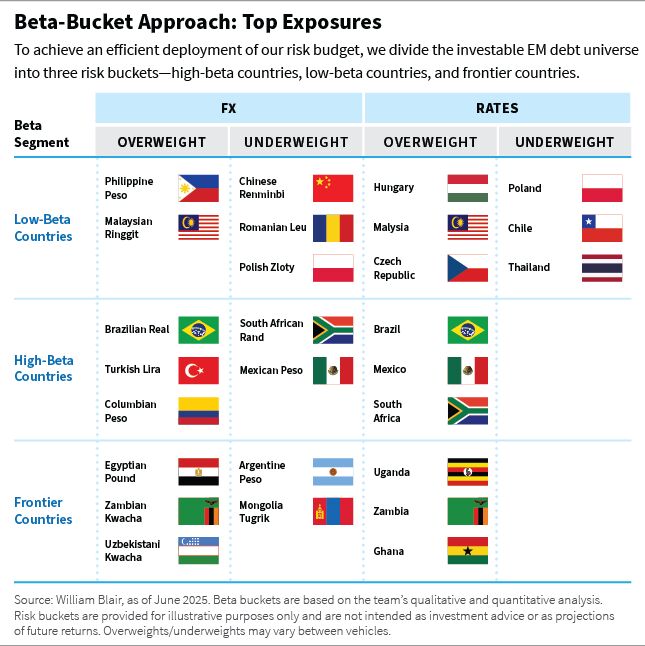

Im Folgenden schlüsseln wir einige unserer größten aktiven Positionen nach Beta-Buckets auf, anhand derer wir unser Risikobudget zuweisen.

Highlights aus dem Segment mit niedrigem Beta

Ungarn: Unsere Übergewichtung in Bezug auf die Duration betraf in erster Linie grüne Anleihen. Wir halten die Realzinsen für attraktiv, und obwohl sie sich nun näher am Endniveau befinden, bleibt die Zentralbank eine der fortschrittlichsten der Region. Eine erneute Fokussierung Europas auf die Ziele für übermäßige Defizite könnte dazu beitragen, das Haushaltsdefizit Ungarns einzudämmen, selbst wenn die Verteidigungsausgaben steigen.

Malaysia: Wir bleiben beim Ringgit übergewichtet. Das Wirtschaftswachstum hält dank des privaten Konsums an, und die Haushaltskonsolidierung ist im Gange. Obwohl die Währung im letzten Jahr eine Outperformance erzielt hat, erscheint sie auf handelsgewichteter Basis immer noch unterbewertet. Angesichts der moderaten Inflation und des Spielraums der Zentralbank für Zinssenkungen, falls die Handelsunsicherheit das Wachstum belastet, sind wir auch bei der Duration übergewichtet.

Tschechische Republik: Wir glauben, dass die Zentralbank trotz der im Vergleich zu anderen Ländern bereits niedrigen Zinsen noch Spielraum für eine Lockerung der Geldpolitik hat. Ihre vorsichtige Haltung hat dazu beigetragen, dass die Inflationsaussichten günstig bleiben.

Polen: Wir sind aufgrund von Bewertungsbedenken untergewichtet im Zloty und erwarten eine gewisse Umkehrung seiner Stärke im Jahr 2024. Angesichts des weniger günstigen politischen Umfelds für die Haushaltskonsolidierung sind wir auch bei den Zinsen untergewichtet.

Chile: In Chile bleiben wir gegenüber der lokalen Zinsstrukturkurve untergewichtet und bevorzugen höher verzinsliche regionale Pendants. Der Peso hat sich gefestigt und die Kupferpreise verbessern die Außenbilanz, aber die steigende Inflation zehrt die Realzinsen auf. Da mehrere Zinssenkungen bereits eingepreist sind, gibt es nur begrenzten Spielraum für eine weitere Abflachung der Zinsstrukturkurve.

Thailand: In Thailand sind wir aufgrund unattraktiver Bewertungen in Bezug auf die Duration untergewichtet. Zinssenkungen sind zwar eingepreist, doch könnten Bedenken hinsichtlich der Finanzstabilität die Bereitschaft der Zentralbank einschränken, diese umzusetzen.

Philippinen: Auf den Philippinen sind wir gegenüber dem Peso übergewichtet, da niedrigere Ölpreise die Terms of Trade verbessern. Wir glauben, dass das starke Wachstum der Rücküberweisungen und die nachlassende Inflation der Zentralbank Spielraum für Zinssenkungen und die Unterstützung der Wirtschaft gegeben haben.

China: In China sind wir aufgrund der Unsicherheit hinsichtlich der US-Zölle und der Handelspolitik gegenüber dem Renminbi untergewichtet. Obwohl die Zentralbank die Volatilität durch Währungsfixierungen in den Griff bekommen hat, hat der Renminbi auf handelsgewichteter Basis an Wert verloren.

Rumänien: In Rumänien sind wir gegenüber dem Leu untergewichtet, da wir insbesondere in einem Wahljahr Bedenken hinsichtlich der doppelten Defizite haben. Die Regierungskoalition hat noch keinen glaubwürdigen Finanzplan vorgelegt, und wir halten die Währung für überbewertet, was die regionale Wettbewerbsfähigkeit untergräbt und zu einem hohen Leistungsbilanzdefizit beiträgt.

Highlights im Segment mit hohem Beta

Brasilien: In Brasilien haben lokale Vermögenswerte weiterhin eine Outperformance erzielt, da die Zentralbank sich dem Zinshöhepunkt nähert. Mit einem Nominalzinssatz von 15% und Inflationserwartungen von rund 4,5% bietet Brasilien nach der Türkei einen der höchsten Realzinsen im Index, was die Zuflüsse in das Portfolio unterstützt, da Anleger ihr Engagement in US-Dollar reduzieren. Wir glauben, dass das Wachstum solide bleibt und von den bevorstehenden Zinssenkungen weiter profitieren wird.

Mexiko: In Mexiko bleiben wir bei Anleihen übergewichtet, da wir davon ausgehen, dass die weitere Annäherung der Inflation an die der Vereinigten Staaten den Spread zwischen Mbono-Anleihen und US-Staatsanleihen von 5% verringern wird. Wir sehen auch Spielraum für Zinssenkungen über die bereits eingepreiste Senkung um 50 Basispunkte hinaus, was die Performance von Anleihen stützen könnte.

Südafrika: In Südafrika haben wir uns für eine Übergewichtung von Zinsen entschieden, nachdem wir den Ausverkauf im Zusammenhang mit der Verzögerung des Haushalts als übertrieben empfanden. Nachdem der Haushalt nun verabschiedet ist, erwarten wir eine Abflachung der Kurve, wobei das lange Ende von attraktiven relativen Bewertungen profitieren dürfte.

Türkei: In der Türkei bleibt die Reformagenda trotz zunehmender politischer Volatilität auf Kurs und unterstützt damit Verbesserungen bei der Leistungsbilanz und den Devisenreserven. Wir glauben, dass die hohen Renditen die Anleger weiterhin für das Währungsrisiko überkompensieren und dass die Notfall-Zinserhöhung der Zentralbank das Interesse an lokalen Anleihen wiederbeleben könnte.

Kolumbien: In Kolumbien haben wir unser Engagement in Anleihen auf eine geringere Übergewichtung reduziert, bleiben aber weiterhin long im Peso. Das makroökonomische Umfeld ist schwieriger als in einigen anderen Ländern, aber die Währung bietet nach wie vor attraktive Carry-Erträge und wird durch einen schwächeren Dollar gestützt. Wir glauben auch, dass die Ölpreise nach dem Abklingen der Spannungen im Nahen Osten ihren Tiefpunkt erreicht haben, was die Stimmung stützen dürfte.

Highlights aus dem Frontier-Segment

Uganda: In Uganda bleiben wir gegenüber lokalen Währungsanlagen konstruktiv und bringen diese Einschätzung durch längerfristige Anleihen zum Ausdruck, die durch attraktive Realzinsen gestützt werden. Wir haben kürzlich unsere teilweise Währungsabsicherung aufgehoben, was unser größeres Vertrauen in die Fundamentaldaten widerspiegelt, die den Wechselkurs stützen.

Sambia: In Sambia behalten wir unsere Long-Position in Anleihen bei und erwarten, dass die weitere Desinflation im Jahr 2025 die Performance stützen wird. Auch wenn die Zentralbank angesichts der kurzfristigen globalen Risiken weiterhin eine restriktive Geldpolitik verfolgen dürfte, sehen wir Potenzial für eine steilere lokale Zinsstrukturkurve.

Ghana: In Ghana bleiben wir angesichts der günstigen technischen und fundamentalen Rahmenbedingungen konstruktiv gegenüber den Zinsen. Das begrenzte Angebot an Anleihen und die Disinflation haben Anleihen in lokaler Währung gestützt, und wir gehen davon aus, dass die hohen Realzinsen weiterhin unterstützend wirken werden. Nach starken Währungsgewinnen haben wir uns entschlossen, unser Währungsrisiko abzusichern.

Ägypten: In Ägypten bleiben wir angesichts der geringeren ausländischen Positionierung und der nachlassenden regionalen Spannungen weiterhin konstruktiv gegenüber dem Carry Trade mit dem ägyptischen Pfund eingestellt. Die Widerstandsfähigkeit des Marktes in Zeiten der Risikoaversion hat unser Vertrauen in den aktuellen geldpolitischen und wechselkursbezogenen Rahmen gestärkt.

Usbekistan: In Usbekistan halten wir eine Out-of-Benchmark-Position, die durch hohe Goldpreise und einen sich erholenden russischen Rubel gestützt wird. Gold ist ein wichtiger Treiber für die Reserven und die Steuereinnahmen, während ein stärkerer Rubel – angesichts der Rolle Russlands als wichtiger Handelspartner – dazu beiträgt, den Druck auf die Wettbewerbsfähigkeit Usbekistans zu verringern.

Argentinien: In Argentinien bleiben wir trotz hoher Zinsen untergewichtet, da die Währung real stark aufgewertet hat. Die Regierung hat vor den Wahlen im vierten Quartal der Stabilität Vorrang eingeräumt, aber die zunehmende Überbewertung, ein Schock bei den Terms of Trade und die sich abschwächenden Außenhandelsbilanzen könnten eine frühere Politikänderung erzwingen.

Mongolei: In der Mongolei sind wir gegenüber dem Tugrik untergewichtet, da niedrigere Kohlepreise die Exporteinnahmen belasten dürften. Da die Wirtschaft stark von Rohstoffen abhängig ist, üben schwächere Preise in der Regel Druck auf die Staatsfinanzen und die Außenbilanz aus. Trotz Stabilisierungsbemühungen könnte der Tugrik angesichts seiner hohen Bewertung und der sich verschlechternden Terms of Trade einer weiteren Abwertung ausgesetzt sein.

Lewis Jones, CFA, FRM, ist Portfoliomanager im Emerging Markets Debt Team von William Blair.

Weitere beliebte Meldungen: