Im Januar hatten wir in unserem Ausblick für Schwellenländeranleihen (EM) ein stabiles Wachstum, eine kontrollierbare Inflation und eine gewisse Widerstandsfähigkeit gegenüber geopolitischem Lärm prognostiziert. Sechs Monate später stellt sich die Frage: Hat sich dieser Ausblick bewährt? Von makroökonomischen Entwicklungen über Kreditspreads und Handelspolitik bis hin zu lokalen Marktströmen – vieles von dem, was wir erwartet haben, tritt tatsächlich ein. Es gab jedoch auch einige wichtige Überraschungen.

Als Sie im Januar Ihren Ausblick für die Schwellenländer veröffentlicht haben, gingen Sie davon aus, dass das Bruttoinlandsprodukt (BIP) der EM-Staaten 2025 stabil bleiben würde. Wie hat sich das entwickelt?

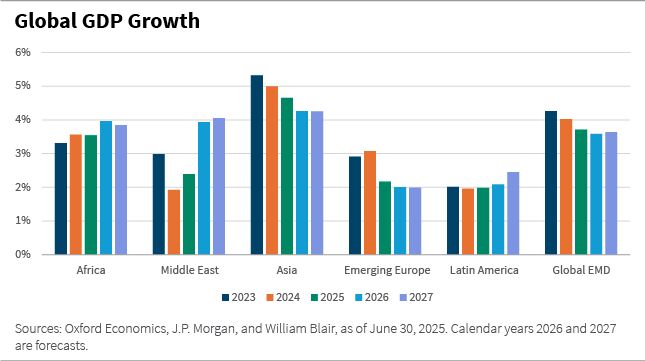

Wie erwartet zeigten sich die makroökonomischen Rahmenbedingungen in den Schwellenländern robust. Insgesamt wurde eine Abschwächung der Weltwirtschaft prognostiziert, vor allem bedingt durch den Einfluss steigender US-Zölle auf den Welthandel. Doch wir sehen bislang nur eine geringfügige Neubewertung der Wachstumserwartungen für die Schwellenländer. Wir gehen weiterhin davon aus, dass das Wachstum im Bereich von 3,5% bis 4,0% bleiben dürfte – ein Beleg für die Widerstandsfähigkeit der EM-Volkswirtschaften.

Wie haben sich Ihre Inflationserwartungen entwickelt?

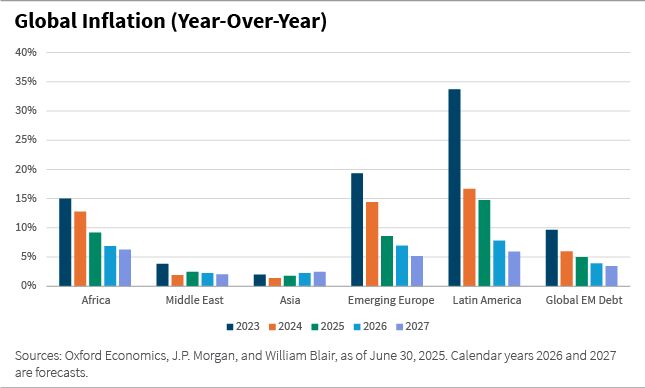

Insgesamt ziemlich genau wie erwartet. Die Inflation blieb in den meisten Ländern moderat, mit nur wenigen Ausnahmen. Dadurch konnten sich viele Zentralbanken der Schwellenländer von der US-Notenbank (Fed) abkoppeln und ihre Leitzinsen weiter senken – was ein zusätzlicher Impuls für das Wachstum war.

Was ist aus Ihrer Sicht der Hauptgrund für die Widerstandsfähigkeit der Schwellenländer?

Der Hauptgrund – neben geldpolitischen Impulsen und einer insgesamt moderaten Inflationsdynamik – liegt darin, dass die Schwellenländer ihre Abhängigkeit von der US-Wirtschaft über die Jahre verringert und den Handel untereinander intensiviert haben. Viele EM-Volkswirtschaften sind daher heute in gewissem Maß von Entwicklungen in den USA abgeschirmt.

Im Januar hatten Sie angemerkt, dass die Präsidentschaft Trumps Unsicherheit mit sich bringe – etwa bei den Themen Immigration, Steuern, Handel, Regulierung und Energie. Weicht die Realität von Ihren Erwartungen ab?

Nein, die Entwicklung entspricht weitgehend unseren Erwartungen. Wir sind nie davon ausgegangen, dass es zu massiven Verwerfungen in der Weltwirtschaft kommt. Vielmehr haben wir erwartet, dass es mehr Lärm als tatsächliche Konsequenzen geben würde – oder eine Eskalation mit anschließender Deeskalation, vor allem in der Handelspolitik.

Genau das beobachten wir jetzt: Nach dem sogenannten „Liberation Day“ gab es zunächst viel Aufregung, dann folgte ein pragmatischerer Kurs der US-Regierung mit geöffneten Gesprächskanälen. Ein gutes Beispiel ist, wie die USA und China von sehr hohen Zöllen wieder Abstand genommen und sich auf Gespräche eingelassen haben.

Aber es bleiben offene Fragen. In den kommenden Monaten erwarten wir Handelsabkommen mit wichtigen US-Partnern. Wichtig ist nach wie vor: Investoren sollten zwischen Lärm und Fakten unterscheiden.

Viele Märkte gerieten nach dem „Liberation Day“ unter Druck. Wie haben sich Schwellenländeranleihen in diesem Umfeld geschlagen?

Es kam zu einer Marktbereinigung, weil Investoren sich über mögliche Auswirkungen der US-Handelspolitik auf die Weltwirtschaft sorgten. Teilweise wurden Rezessionsrisiken eingepreist, und fast alle Anlageklassen gaben nach. Als die US-Regierung dann Signale der Gesprächsbereitschaft aussandte, beruhigten sich die Märkte wieder.

Wie haben sich Ihre Portfolios nach den Zoll-Ankündigungen entwickelt? Haben Sie Anpassungen vorgenommen?

Wir hatten mit etwas Unruhe gerechnet, als die neue US-Regierung ins Amt kam, und daher frühzeitig Risiken im Portfolio reduziert – unter anderem durch höhere Cashquoten und geringeres Beta. Als die Märkte korrigierten und die Bewertungen attraktiver wurden, haben wir sukzessive Positionen wieder aufgebaut und die Risikobereitschaft erhöht. Vom anschließenden Aufschwung haben unsere Portfolios profitiert.

Können Sie Länderbeispiele nennen, die durch die US-Zollpolitik profitiert oder gelitten haben?

Es ist noch zu früh, um das abschließend zu beurteilen, da die Verhandlungen der USA mit mehreren wichtigen Handelspartnern noch laufen. Aber grundsätzlich könnten Länder profitieren, die mit den USA konkurrieren – insbesondere, falls es zu einem Handelskrieg mit Asien bzw. speziell China kommt. Wenn China zum Beispiel weniger Agrarprodukte aus den USA kauft, muss es mehr aus Südamerika beziehen – etwa von Brasilien oder Argentinien, beides bedeutende Agrar-Exporteure.

Im Januar hatten Sie auch Ihre Erwartungen zum Ölpreis geäußert. Wie ist der aktuelle Stand?

Wir hatten mit fallenden Ölpreisen gerechnet – aufgrund steigender Produktion bei OPEC+ und einer nachlassenden Nachfrage im Zuge einer globalen Wachstumsverlangsamung. Die zunehmenden Spannungen im Nahen Osten trieben die Preise jedoch zeitweise stark nach oben. Inzwischen fallen die Preise wieder. Wir erwarten einen leicht rückläufigen Trend, getrieben durch das höhere Angebot. Einen abrupten Preisrückgang erwarten wir aber nicht, da wir keine Rezession sehen. Vielmehr spiegeln die Bewegungen die Wachstumsdynamik wider – und damit letztlich auch eine stabile Energienachfrage.

Wo sehen Sie aktuell Chancen bei Hartwährungsanleihen aus Schwellenländern?

Zu Jahresbeginn setzten wir im Bereich Hartwährung verstärkt auf High-Yield-Anleihen und reduzierten unsere Positionen im Investment-Grade-Bereich – aus Überzeugung, dass High Yield attraktiver bewertet war. Die erwartete Spreadeinengung zwischen beiden Segmenten hat sich realisiert und unseren Portfolios geholfen. Wir bleiben daher übergewichtet in High Yield.

Abseits der Bonitätsklassen sehen wir Chancen in Ländern mit Zugang zu multilateralen oder bilateralen Finanzierungen, solchen mit Widerstandskraft gegen Handelsstörungen – und in einigen Fällen auch bei jenen, die von steigenden Handelskonflikten profitieren könnten. Frontier-Märkte und Unternehmensanleihen sind ebenfalls attraktiv – vor allem aufgrund der Breite und Diversität der Anlagechancen.

Insgesamt ist das Umfeld für EM-Hartwährungsanleihen konstruktiv: Die Renditen sind hoch, das Ausfallrisiko erscheint gering (wir erwarten keine größeren Kreditereignisse in den nächsten 18 bis 24 Monaten), und die Fundamentaldaten bleiben stabil. Auch technisch ist das Umfeld günstig, da das Nettoangebot voraussichtlich begrenzt bleibt.

Wie sieht es bei Lokalwährungsanleihen aus?

Lokalwährungsanleihen aus EM sind derzeit besonders interessant, da wir eine weitere Abschwächung des US-Dollars erwarten. Viele lokale Märkte bieten höhere nominale und reale Zinsen als die USA und andere Industrieländer – dazu kommen unterbewertete Währungen.

Gibt es neue Entwicklungen im Bereich Frontier Markets?

Bei Hartwährungsanleihen ist das Ausfallrisiko weiterhin gering, und Frontier-Länder bieten nach wie vor ordentliche Risikoprämien. Besonders spannend finden wir jedoch Lokalwährungsanleihen in diesen Märkten.

Immer mehr Frontier-Länder öffnen sich für internationale Investoren – dadurch wächst das Anlageuniversum stetig. Das ermöglicht eine sehr breite Diversifikation.

Und: Durch den schwächeren US-Dollar können viele dieser Länder ihre Währungen besser managen. In den meisten Frontier-Märkten sehen wir aktuell hohe lokale Zinssätze und stabile bis aufwertende Währungen. Es ist unserer Meinung nach eine unterschätzte und falsch bewertete Anlageklasse – mit attraktiven Renditechancen bei vertretbarem Risiko.

Wo sehen Sie aktuell die spannendsten Chancen im Bereich Unternehmensanleihen aus Schwellenländern? Was sagt die Emissionstätigkeit über die Anlegernachfrage und das Refinanzierungsrisiko aus?

Wir sehen nach wie vor attraktive Chancen im EM-Unternehmensanleihenmarkt, getragen von einem stabileren makroökonomischen Umfeld, geringerer Zinsvolatilität und niedrigen Ausfallraten.

Auch wenn EM-Unternehmensanleihen im bisherigen Jahresverlauf gegenüber langlaufenden Papieren etwas zurückgeblieben sind, sehen wir insbesondere im High-Yield-Segment mit überschaubarer Verschuldung Aufholpotenzial.

Regional ergeben sich Chancen über verschiedene Regionen hinweg. In Lateinamerika bleiben brasilianische Metallunternehmen, ölgebundene Titel und bestimmte Segmente der Banken-Kapitalstruktur attraktiv. In Zentral- und Osteuropa, dem Nahen Osten und Afrika (CEEMEA) bieten türkische Unternehmen hohe Renditen, und die Nachfrage aus dem Nahen Osten erweist sich als widerstandsfähig. In Asien stechen indische und indonesische Versorgungsunternehmen hervor, während China weiterhin stark von idiosynkratischen Faktoren geprägt ist.

Der Primärmarkt zeigt sich 2025 insgesamt gesund. Im April kam es kurzzeitig zu einem Rückgang, aber im Mai und Juni zog das Emissionsvolumen deutlich an – ein Zeichen robuster Nachfrage. Die Bruttoemissionen dürften die bisherigen Prognosen übertreffen, auch wenn die Nettofinanzierung negativ bleibt. Rund ein Drittel der Emissionen entfällt auf Refinanzierungen – das entspricht dem historischen Durchschnitt. Wir sehen derzeit keine Anzeichen für Refinanzierungsstress. Lateinamerika und der Nahe Osten führen weiterhin beim Angebot, Asien holt zwar auf, bleibt aber unter dem Vorkrisenniveau.

Beobachten Sie potenzielle Entwicklungen für den Rest des Jahres 2025?

Wir glauben, dass diese Anlageklasse im Wesentlichen von zwei Kräften beeinflusst wird: dem globalen Wachstum und der globalen Liquidität. Daher müssen wir die Risikofaktoren analysieren, die dieses Gleichgewicht beeinflussen können.

Der erste Risikofaktor betrifft den Handel – also Spannungen oder Handelskriege, die den Welthandel erheblich beeinträchtigen und zu einem schwächeren Wirtschaftswachstum oder sogar einem rezessiven Umfeld führen könnten. Entscheidend ist, genau zu beobachten, wie sich die Handelsverhandlungen entwickeln.

Der zweite Risikofaktor ist die Inflation – konkret, ob eine deutliche Anhebung der US-Zölle zu höherer Inflation in den USA führt und die Fed zu einer Straffung der Geldpolitik zwingt. Wir halten das für unwahrscheinlich, da wir von einem pragmatischen Vorgehen der US-Regierung ausgehen – aber das Risiko besteht.

Sollte es jedoch zu einer Kombination aus schwächerem Wachstum, steigender Inflation und restriktiverer Geldpolitik kommen, erwarten wir, dass Risikoanlagen – einschließlich Anleihen aus Schwellenländern – darunter leiden würden.

Allerdings schätzen wir das Risiko im Hinblick auf Wachstum und Inflation derzeit als gering ein. Zwar wurden einige US-Zölle erhöht, bislang sehen wir jedoch keine spürbaren Auswirkungen auf Wachstum und Inflation. Deshalb denke ich, dass Investoren zu Jahresbeginn übermäßig besorgt waren – heute herrscht mehr Zuversicht, dass wir die Situation halbwegs unbeschadet überstehen werden.

Wie würden Sie die Entwicklung seit Januar in wenigen Sätzen zusammenfassen?

Ich denke, es herrscht heute weniger Unsicherheit. Anfang des Jahres war unklar, was die neue US-Regierung an wirtschafts- und handelspolitischen Maßnahmen tatsächlich umsetzen würde. Heute besteht mehr Klarheit über die politische Agenda – und auch mehr Vertrauen in einen pragmatischen Kurs. Aus unserer Sicht ist das eine gute Nachricht für Anleger.

Marcelo Assalin, CFA, ist Partner und Leiter des Emerging-Markets-Teams für Anleihen bei William Blair. Zudem ist er als Portfoliomanager tätig.

Möchten Sie mehr Einblicke in die Wirtschaft und die Investitionslandschaft? Abonnieren Sie hier den William Blair Investment Management Blog

Weitere beliebte Meldungen: