Wir glauben, dass mehrere Faktoren – Zölle, die das Einkommen der US-Haushalte belasten, Veränderungen in der Finanz- und Wirtschaftspolitik im Ausland und sich wandelnde makroökonomische Bedingungen – die Wachstumsunterschiede zwischen den Vereinigten Staaten, Europa, Japan und China verringern könnten. Infolgedessen sieht die Bewertung pro Wachstumseinheit für Märkte außerhalb der Vereinigten Staaten zunehmend günstig aus, was möglicherweise zu größeren Kapitalzuflüssen in Nicht-US-Aktien führen könnte.

Faktor Nr. 1: Zölle

Wir gehen davon aus, dass die US-Haushalte den Großteil der durch Zölle verursachten Preissteigerungen absorbieren werden, wobei höhere Preise die Kaufkraft der US-Verbraucher schwächen und den Konsum dämpfen dürften.

Die Ausweitung der Zölle auf immer mehr Produkte wird die US-Verbraucher wahrscheinlich stärker treffen als Verbraucher im Ausland, was zu einem Rückgang der Binnennachfrage führen dürfte.

Obwohl der Rückgang des US-Konsums die Einnahmen von Nicht-US-Exporteuren beeinträchtigen könnte, profitieren viele Nicht-US-Länder von günstigen Rahmenbedingungen, sodass wir glauben, dass jetzt ein spannender Zeitpunkt für Investitionen außerhalb der Vereinigten Staaten ist.

So haben beispielsweise die am „Liberation Day” angekündigten US-Zölle, wenn auch mit Verzögerung, den effektiven US-Zollsatz auf etwa 20 % angehoben, ein Niveau, das zuletzt Anfang des 20. Jahrhunderts erreicht wurde. Selbst mit einer 90-tägigen Aussetzung der Gegenzölle bleibt der effektive Satz mit dieser Erhöhung auf einem fast 100-jährigen Höchststand. Zu den wahrscheinlichen Folgen zählen ein langsameres Wachstum in den USA, eine höhere Inflation in den USA, langsamer als erwartete Zinssenkungen (aber niedrigere langfristige Zinssätze) und ein schwächerer US-Dollar.

Neben direkten Vergeltungsmaßnahmen ist zu erwarten, dass andere Länder ihre Handelsbarrieren erhöhen, um das Dumping von Waren zu verhindern, die ursprünglich für die Vereinigten Staaten bestimmt waren, was den weltweiten Trend zu einer „Country-First”-Politik verstärkt und die Fragmentierung des globalen Handels beschleunigt.

Faktor Nr. 2: Veränderungen in der Finanz- und Wirtschaftspolitik im Ausland

Angesichts der sich wandelnden globalen Dynamik definieren sowohl Europa als auch China ihre Ansätze für Wachstum neu. In Europa wird die schleppende Wirtschaftsleistung zunehmend als Risiko für die nationale Sicherheit angesehen, was zu einer Verlagerung hin zu einer investitionsgetriebenen, nachfrageorientierten Politik führt. Unterdessen unternimmt China Schritte, um die fiskalische Belastung umzukehren und die industrielle Selbstversorgung zu verstärken, wobei erste Anzeichen für eine Erholung in den Ertrags- und Renditekennzahlen sichtbar sind. Obwohl die Triebkräfte unterschiedlich sind, signalisieren beide Regionen ein erneutes Bekenntnis zum Wachstum – was potenziell Chancen für global diversifizierte Anleger bietet.

Europas Wachstumsauftrag

Die europäischen Entscheidungsträger betrachten das schwache Wachstum der Region zunehmend als Problem der nationalen Sicherheit. Das Fehlen einer einheitlichen Wachstums- und Wettbewerbsstrategie hat die EU daran gehindert, sinnvoll in ihre eigene Verteidigung zu investieren (in einem zunehmend instabilen geopolitischen Umfeld), ihre wirtschaftliche Widerstandsfähigkeit angesichts von Handelskriegen zu stärken und Probleme wie den Klimawandel und die anhaltende Energiewende anzugehen.

Im vergangenen Jahr haben wir jedoch in den EU-Mitgliedstaaten eine zunehmende Dynamik und konkrete Schritte zur Bewältigung dieser Probleme beobachtet. So markieren beispielsweise die jüngsten Wahlen in Deutschland und die Aussetzung der Schuldenbremse einen bedeutenden Wandel hin zu einer wachstumsorientierteren Politik in der Region. Im weiteren Sinne scheint sich Europa von seinem traditionellen exportorientierten Modell zu lösen und sich stattdessen auf die Gewinnung von Kapital und die Stimulierung der Binnennachfrage zu konzentrieren.

Seit der globalen Finanzkrise hat Europa einen anhaltenden Kapitalabfluss erlebt – vor allem aus Deutschland, wo Unternehmen seit 2010 1,7 Billionen Euro im Ausland investiert haben und ihre Aktivitäten häufig in dynamischere Volkswirtschaften wie China verlagert haben.

Nun könnte Europa diesen Trend überdenken. Könnten chinesische Unternehmen die Übernahme stillgelegter europäischer Automobilwerke oder die Gründung von Joint Ventures auf europäischem Boden gestattet werden? Eine solche Verlagerung würde dazu beitragen, Kapital in der Region zu halten und überschüssige Produktionskapazitäten aus China nach Europa umzulenken – was möglicherweise den Inflationsdruck verringern würde.

Unterdessen hat der jüngste Wertverlust des US-Dollars gegenüber dem Euro die Verluste für europäische Investoren mit Engagement in den USA verstärkt und damit die Wahrscheinlichkeit erhöht, dass Kapital nach Europa zurückfließt.

Infolge dieser Veränderungen beschleunigt sich das BIP-Wachstum in Europa aufgrund höherer Investitionen, wodurch sich die Wachstumslücke zwischen Europa und den Vereinigten Staaten verringert.

Chinas Wachstumsmandat

Peking hat eine Reihe von politischen Maßnahmen angekündigt, um Chinas fiskalische Belastung auf einer nachhaltigeren Basis umzukehren. Die angekündigten Maßnahmen lassen sich in vier große Kategorien einteilen: Unterstützung der lokalen Regierungen bei der Abschreibung versteckter Schulden, Rekapitalisierung großer staatlicher Banken, begrenzte Maßnahmen zur Stützung des Immobilienmarktes und Einkommensunterstützung für die am stärksten benachteiligten Bevölkerungsgruppen. Die Beseitigung der fiskalischen Kontraktion dürfte das BIP-Wachstum im Jahr 2025 ankurbeln.

Darüber hinaus nahm die chinesische Führung die außenpolitische Neuausrichtung der Vereinigten Staaten im Jahr 2016 sehr ernst und schlug einen Weg der Selbstversorgung und umfassenden industriellen Modernisierung ein. Die Entwicklung der Autoexporte, insbesondere von Elektrofahrzeugen (EVs), ist bekannt, aber die industrielle Modernisierung ist weitaus umfassender. Immer mehr chinesische Smartphone-Hersteller haben nun den europäischen Markt im Blick, und Chinas heimische Halbleiterproduktion hat sich in den letzten vier Jahren auf eine Jahresrate von 400 Milliarden Chips mehr als verdoppelt.

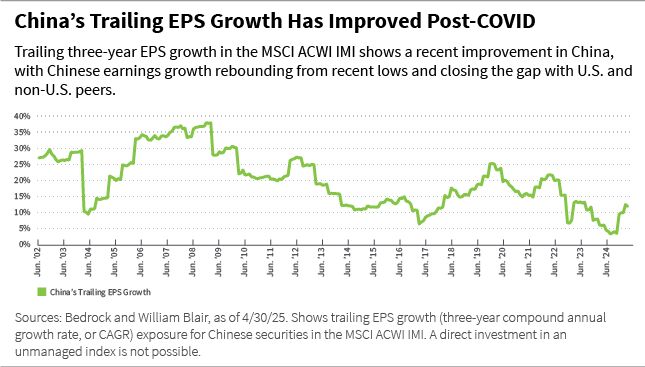

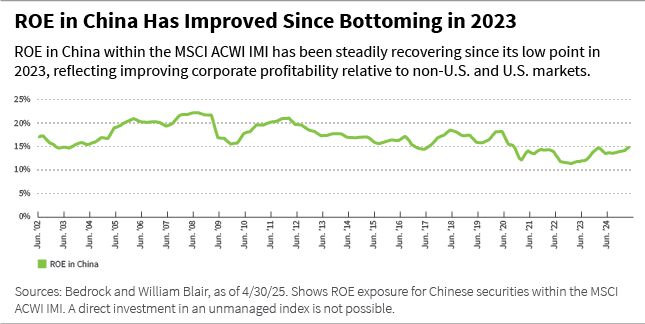

Insofern die neue Regierung eine Reindustrialisierung des Rust Belt in den USA anstrebt, ist es denkbar, dass viele chinesische Unternehmen willkommen wären, Produktionsstätten in den Vereinigten Staaten zu errichten. Weit davon entfernt, das Wachstum zu bremsen, könnte eine politische Kursänderung der USA sich als Segen für China Inc. erweisen. Unsere quantitativen Indikatoren deuten auf eine deutliche Verbesserung des Wachstums des chinesischen Gewinns pro Aktie (EPS) hin. Wir beobachten auch, dass sich die Eigenkapitalrendite (ROE) in China seit ihrem Tiefpunkt im Jahr 2023 deutlich verbessert hat. Die folgenden Grafiken veranschaulichen dies.

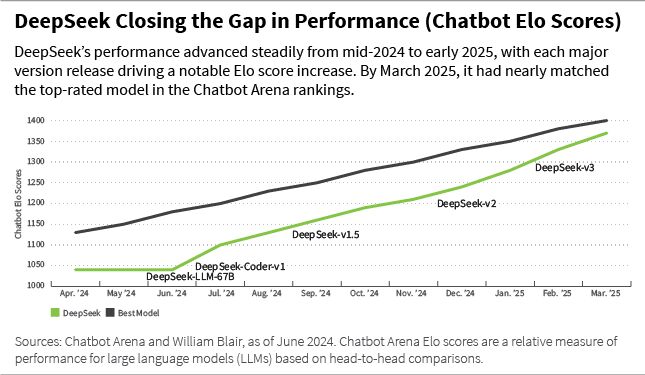

Darüber hinaus baut China seine Führungsposition im IT-Bereich weiter aus. Die Enthüllung des chinesischen KI-Unternehmens DeepSeek, dass es KI-Technologie zu einem Bruchteil der Kosten entwickelt hat, die von den sieben führenden Technologieunternehmen angegeben wurden, ist eine weitere grundlegende Veränderung. Die Einführung des Open-Source-KI-Assistenten hat den Optimismus für KI-Innovationen beflügelt und die Dominanz der US-Technologiegiganten in Frage gestellt, die auf massive Investitionen in Chips, Rechenzentren und Energie angewiesen sind. Die Nachricht von DeepSeek löste einen starken Kursrückgang bei globalen Halbleiter- und Hyperscaler-Aktien aus.

Chinas Fortschritte in den Bereichen Innovation und Technologie beschränken sich jedoch nicht nur auf KI. Laut dem Australian Strategic Policy Institute:

China hat im vergangenen Jahr seine weltweite Führungsposition in der Forschung ausgebaut und ist derzeit in 57 von 64 kritischen Technologien führend. Dies ist ein Anstieg gegenüber 52 Technologien im Vorjahr und ein Sprung gegenüber dem Zeitraum 2003-2007, als China nur in drei Technologien führend war. In den letzten 21 Jahren hat sich China von einer mittleren Position in der globalen Forschung Ende der 2000er bis Mitte der 2010er Jahre zu einer Forschungs- und Wissenschaftsmacht entwickelt – ein allmählicher, aber stetiger Aufstieg. In einigen Bereichen, wie beispielsweise bei elektrischen Batterien, konnte China seine Forschungsführerschaft in die Produktion umsetzen, während es in anderen Bereichen langsamer vorangekommen ist, seine starken Forschungsleistungen in tatsächliche technologische Fähigkeiten umzuwandeln.

Wir gehen davon aus, dass sich die Konzentration der Technologieführerschaft, die wir bisher in den Vereinigten Staaten beobachtet haben, weiter auflösen wird, da die Forschungsausgaben und Initiativen zur technologischen Weiterentwicklung anderer Länder Früchte tragen. Tatsächlich deuten unsere quantitativen Indikatoren auf eine deutliche Verbesserung des EPS-Wachstums chinesischer Technologieunternehmen nach dem Tiefpunkt im Jahr 2024 hin.

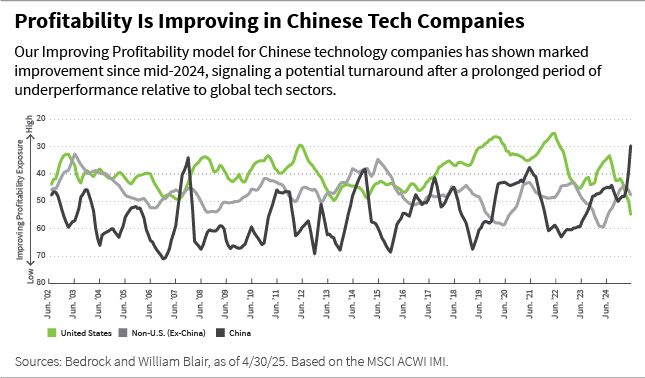

Wir finden auch das Signal unseres Indikators „Verbesserung der Rentabilität“ hinsichtlich der anhaltenden Ertragsqualität im chinesischen Technologiesektor ermutigend. Unser Modell zur Verbesserung der Rentabilität erfasst die Veränderung verschiedener Faktoren, darunter die Kapitalrendite aus dem investierten Kapital (CFROIC), die Eigenkapitalrendite (ROE), die freie Cashflow-Marge, die Forschungs- und Entwicklungsintensität (F&E) und die Investitionsausgaben (Capex), um Aktien zu identifizieren, bei denen wir eine Verbesserung/Verschlechterung der Rentabilität für am wahrscheinlichsten halten. Der „Improving Profitability”-Score im chinesischen Technologiesektor hat sich seit 2023 dramatisch verbessert, während sich der Score im US-Technologiesektor im gleichen Zeitraum verschlechtert hat.

Faktor Nr. 3: Veränderte makroökonomische Rahmenbedingungen

Die Haushaltsüberschreitung in den Vereinigten Staaten, die sich verändernde Nachfrage nach US-Staatsanleihen, der schwächelnde US-Dollar und die divergierenden Inflationsentwicklungen in den Vereinigten Staaten und Europa verändern die relative Attraktivität von US-amerikanischen gegenüber nicht-US-amerikanischen Vermögenswerten.

Sorgen um das US-Defizit belasten US-Aktienanleger

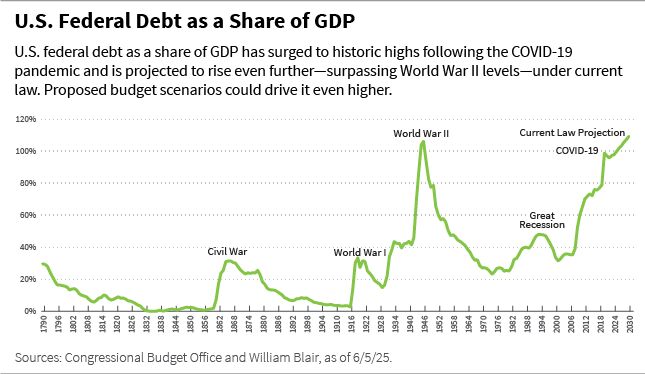

Trotz der Einnahmen aus Zöllen dürfte der derzeit diskutierte US-Haushalt das Defizit des Landes erheblich erhöhen. In Verbindung mit dem nachlassenden Wachstum in den USA hat diese sich verschlechternde Haushaltslage das Vertrauen ausländischer Anleger in US-Vermögenswerte untergraben. Dieser Vertrauensverlust zeigt sich zunehmend im Verhalten von US-Staatsanleihen und des US-Dollars und spiegelt die wachsende Besorgnis über die Nachhaltigkeit des finanzpolitischen Kurses des Landes wider. Wie aus der folgenden Grafik hervorgeht, befindet sich die Staatsverschuldung im Verhältnis zum BIP bereits auf einem historischen Höchststand und wird voraussichtlich weiter steigen – über das Niveau des Zweiten Weltkriegs hinaus.

US-Staatsanleihen: Kein sicherer Hafen mehr?

Die steilere US-Zinsstrukturkurve ist auf fiskalische Bedenken, die nachlassende weltweite Nachfrage nach langfristigen US-Staatsanleihen und die jüngste Herabstufung durch Moody's zurückzuführen. Diese Entwicklungen deuten auf eine Erosion des traditionellen Status von Staatsanleihen als sicherer Hafen und eine Schwächung des Glaubens hin, dass Staatsanleihen in risikoscheuen Umfeldern immer Käufer finden werden. Angesichts der starken Abhängigkeit der Vereinigten Staaten von ausländischen Käufen von US-Staatsanleihen steigt die Wahrscheinlichkeit höherer Kreditkosten.

Dollar unter Druck, da das globale Vertrauen schwindet

Die extreme Verschlechterung der Finanzlage der USA nach COVID – in Verbindung mit der unvorhersehbaren Handelspolitik der aktuellen Regierung – lässt uns glauben, dass der US-Dollar seinen Höchststand erreicht haben könnte.

Das wachsende Haushaltsdefizit übt Aufwärtsdruck auf die Renditen von US-Staatsanleihen aus, während ein steigender Anteil des globalen Handels in anderen Währungen als dem Dollar abgewickelt wird. Dies hat zusammen mit der unserer Meinung nach absichtlichen Schwächung des US-Dollars durch die derzeitige Regierung Fragen hinsichtlich der langfristigen Attraktivität des US-Dollars als Reservewährung aufgeworfen.

Unterdessen schwindet die außergewöhnliche Wachstumsstärke der USA, und die übergewichteten US-Aktienallokationen globaler Anleger werden neu ausbalanciert, was ebenfalls zu einem Abwärtsdruck auf den Dollar beiträgt. Laut Goldman Sachs haben ausländische Investoren, angeführt von europäischen Institutionen, seit März 2025 US-Aktien im Wert von rund 60 Milliarden US-Dollar verkauft.

Für US-Investoren könnte ein schwächerer Dollar einen bedeutenden Rückenwind für die Renditen von Nicht-US-Aktien bedeuten.

Inflation – hartnäckig oder rückläufig?

Die Eurozone erlebte 2023 einen starken Strompreisschock, aber die Energiekosten begannen 2024 parallel zum nachlassenden globalen Wachstum und sinkenden Preisen für wichtige Rohstoffe zu sinken. Als Nettoimporteur von Energie profitierte die Region sowohl von niedrigeren Inputkosten als auch von einem stärkeren Euro, was zu einem Rückgang der Inflation beitrug.

Im Gegensatz dazu scheint die Inflation in den USA hartnäckig zu sein und dürfte kurzfristig durch Zölle noch verschärft werden, was die US-Notenbank in eine schwierige Lage hinsichtlich ihrer Geldpolitik bringt.

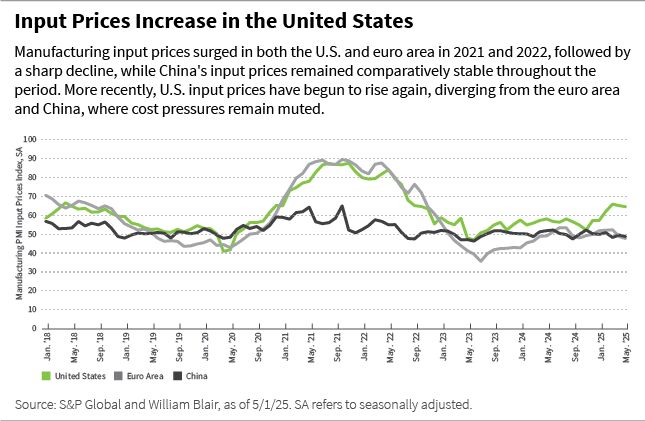

Diese unterschiedliche Inflationsdynamik deutet darauf hin, dass die Geldpolitik in der EU wahrscheinlich akkommodierender sein wird als in den Vereinigten Staaten, was ein günstiges Umfeld für Investitionen im Euroraum schafft. Unsere Analyse der Einkaufspreise des Einkaufsmanagerindex (PMI) für das verarbeitende Gewerbe, die in der nächsten Grafik dargestellt ist, zeigt, dass die Preise im Euroraum nach den Schocks von 2021-2022 zwar stark gesunken sind und weiterhin gedämpft bleiben, die Inputpreise in den USA seit Ende 2024 jedoch stetig gestiegen sind.

Alaina Anderson, CFA, Partnerin, ist Portfoliomanagerin im globalen Aktienteam von William Blair.

Weitere beliebte Meldungen: