Die Unsicherheit über den künftigen Verlauf der Zölle führte im zweiten Quartal zu stärkeren Marktschwankungen. In diesem Umfeld haben sich die Bewertungen von Schwellenländeranleihen verbessert. Wir sehen den jüngsten Ausverkauf als Gelegenheit, unser Engagement in dieser Anlageklasse zu attraktiveren Niveaus auszubauen. Im Folgenden geben wir einen Überblick über einige unserer größten aktiven Positionen in Hartwährungsanleihen nach Beta-Segmenten – anhand derer wir unser Risikobudget zuweisen.

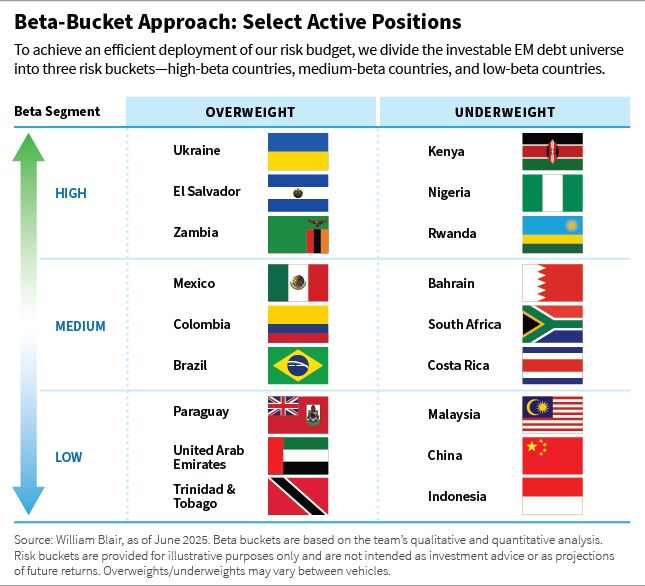

High-Beta-Segment

Die größten übergewichteten Positionen auf Basis der Spread-Duration waren in der Ukraine, El Salvador und Sambia zu finden. Umgekehrt waren die größten untergewichteten Positionen in Kenia, Nigeria und Ruanda zu verzeichnen.

Ukraine (übergewichtet): Wir sind aufgrund des Potenzials für Konfliktverhandlungen, multilateraler Unterstützung und optimistischerer Wachstumsaussichten übergewichtet. Allerdings haben wir kürzlich unsere Allokation in „A“-Anleihen aufgrund der Bewertungen reduziert, um das Beta im Falle eines unangebrachten Pessimismus hinsichtlich der Konfliktlösung zu erhöhen.

El Salvador (übergewichtet): Wir haben kürzlich unsere Übergewichtung erhöht, da El Salvador hinter seinen Mitbewerbern zurückgeblieben war, aber das Programm des Internationalen Währungsfonds (IWF) weiterhin auf Kurs ist und die Einhaltung des Programms aufgrund von Kürzungen des Haushaltsdefizits erreichbar sein dürfte. Das lange Ende der Kurve bleibt steil, was es unserer Meinung nach attraktiv macht.

Sambia (übergewichtet): Nach der Umstrukturierung und dem Umtausch in zwei performende Anleihen – eine davon mit Triggern für eine Coupon-Stufenanhebung, die unserer Meinung nach innerhalb der nächsten 12 Monate wahrscheinlich erreicht werden – bleiben wir hinsichtlich der Aussichten für Sambia weitgehend konstruktiv. Die Auswirkungen der jüngsten Dürre lassen nach, und die Investitionen im Rohstoffsektor gewinnen an Dynamik, wobei die Kupferproduktion vor einem Anstieg steht.

Kenia (untergewichtet): Trotz der finanziellen Unterstützung durch die Vereinigten Arabischen Emirate haben wir Bedenken hinsichtlich der fiskalischen Aussichten. Die Regierung strebt zwar eine Reduzierung der Kreditaufnahme an, hat jedoch Schwierigkeiten bei der Umsetzung von Maßnahmen zur Steigerung der Einnahmen, und weitere Steuererhöhungen scheinen politisch nicht durchsetzbar zu sein. Auch Ausgabenkürzungen dürften auf Widerstand stoßen, was Zweifel an der Durchführbarkeit des aktuellen makroökonomischen Plans im Rahmen des IWF-Programms aufkommen lässt. Unserer Ansicht nach sind die Verringerung des Haushaltsdefizits und die Verbesserung der Steuereinnahmen unerlässlich, um die Glaubwürdigkeit wiederherzustellen – insbesondere angesichts der hohen Unzufriedenheit der Bevölkerung und der begrenzten Zeit bis zu den Wahlen im September 2027.

Nigeria (untergewichtet): Wir sind derzeit neutral gegenüber nigerianischen Staatsanleihen und halten eine leichte Untergewichtung in Bargeld, da sich die Bewertungen verschärft haben. Die Fundamentaldaten haben sich etwas verbessert, unterstützt durch die Wechselkursreform, die Straffung der Geldpolitik und Fortschritte bei der Reduzierung der Treibstoffsubventionen. Die strukturellen Herausforderungen bleiben jedoch erheblich. Die lange verzögerte Dangote-Raffinerie ist nun in Betrieb und könnte die Abhängigkeit von Kraftstoffimporten verringern, aber die jüngsten Schwankungen des Ölpreises – mit tendenziell fallender Entwicklung – stellen ein Risiko für die Staatseinnahmen dar.

Ruanda (untergewichtet): Wir halten keine ruandischen Anleihen, da wir der Ansicht sind, dass die Bewertungen nur begrenzten Schutz vor den Risiken bieten, die sich aus den hohen Doppeldefiziten des Landes und seiner Abhängigkeit von konzessionären Finanzierungen ergeben.

Medium-Beta-Segment

Die größten übergewichteten Positionen auf Basis der Spread-Duration lagen in Mexiko, Kolumbien und Brasilien. Umgekehrt waren die größten untergewichteten Positionen in Bahrain, Südafrika und Costa Rica.

Mexiko (übergewichtet): Wir sind bei Pemex übergewichtet, da das Unternehmen von der Regierung stark unterstützt wird und im Vergleich zum Staat attraktiver bewertet ist. Wir bleiben aus Bewertungsgründen bei mexikanischen Staatsanleihen untergewichtet, halten aber weiterhin Positionen in Finanzwerten und Fluggesellschaften.

Kolumbien (übergewichtet): Aufgrund der Bewertungen haben wir unsere Übergewichtung erhöht. Kolumbien hatte aufgrund von Bedenken hinsichtlich seines steigenden Haushaltsdefizits eine Underperformance verzeichnet, aber wir glauben nun, dass es im Vergleich zu anderen Ländern günstig bewertet ist. Angesichts der geringen Popularität von Präsident Gustavo Petro rechnen wir außerdem mit einem möglichen Regimewechsel bei den Wahlen 2026.

Brasilien (übergewichtet): Wir haben kürzlich Unternehmenspositionen hinzugefügt, da wir nach der starken Performance des Staates in der ersten Jahreshälfte bessere Chancen sehen. Unser aktuelles Engagement umfasst einen unabhängigen Öl- und Gasproduzenten, einen Emittenten mit Verbindungen zum Petrobras-Ökosystem und ein Unternehmen aus dem Bereich Umweltdienstleistungen.

Bahrain (untergewichtet): Wir sind aufgrund der erhöhten Volatilität in der regionalen Geopolitik, der relativ schwachen Bemühungen des Landes um eine Finanzreform, der niedrigeren Ölpreise und der knappen Bewertungen untergewichtet.

Südafrika (untergewichtet): Wir glauben, dass bei den aktuellen Bewertungen nur begrenzter Spielraum für eine Outperformance gegenüber anderen Ländern besteht. Die politischen Risiken haben mit der Verabschiedung des Haushalts im Parlament nachgelassen, während die Außen- und Fiskalbilanz relativ stabil sind (mit einem Primärüberschuss und einem moderaten Leistungsbilanzdefizit). Dennoch könnten die Beziehungen innerhalb der Regierung der Nationalen Union (GNU) zu anhaltenden Schwankungen der Vermögenspreise führen, da der Markt die Risiken für die politische Stabilität abwägt. Dennoch glauben wir, dass die Demokratische Allianz (DA) und der Afrikanische Nationalkongress (ANC) ein großes Interesse daran haben, die GNU vor den Kommunalwahlen und der für Ende 2026 geplanten ANC-Nationalkonferenz zusammenzuhalten. Generell bleibt die fundamentale Schwäche Südafrikas das endemisch niedrige Wachstum.

Costa Rica (untergewichtet): Die Fundamentaldaten sind weiterhin stark, aber wir halten die Bewertungen für unattraktiv, da sich die Spreads erheblich verringert haben.

Low-Beta-Segment

Die größten übergewichteten Positionen auf Basis der Spread-Duration lagen in Paraguay, den Vereinigten Arabischen Emiraten und Trinidad und Tobago. Umgekehrt waren die größten untergewichteten Positionen in Malaysia, China und Indonesien zu finden.

Paraguay (übergewichtet): Unsere Übergewichtung basiert auf attraktiven Bewertungen im Vergleich zu Wettbewerbern mit niedrigem Beta und soliden Fundamentaldaten. Das Verhältnis der Verschuldung zum Bruttoinlandsprodukt (BIP) des Landes ist niedrig, und es kann auf eine lange Geschichte niedriger Haushaltsdefizite zurückblicken.

Vereinigte Arabische Emirate (übergewichtet): Unsere Übergewichtung basiert vor allem auf einer Kombination aus Unternehmensanleihen und Anleihen kleinerer Emirate, deren Bewertungen wir im Vergleich zu Abu Dhabi für attraktiv halten.

Trinidad und Tobago (übergewichtet): Wir halten die Bewertungen des Landes im Vergleich zu seinen Low-Beta-Pendants für attraktiv.

Malaysia (untergewichtet): Wir sind aufgrund der knappen Bewertungen bei Staatsanleihen untergewichtet, behalten jedoch selektive Übergewichtungen bei quasi-staatlichen Anleihen bei, bei denen wir einen attraktiveren relativen Wert sehen.

China (untergewichtet): Die Bewertungen sind knapp, und wir sehen unvorhersehbare regulatorische Risiken für chinesische Staatsunternehmen. Auf der Grundlage einer Bottom-up-Analyse halten wir selektive Unternehmensanleihen, die unserer Meinung nach attraktive Bewertungen und positive Kreditentwicklungen aufweisen.

Indonesien (untergewichtet): Die Bewertungen sind weiterhin unattraktiv, und die fundamentalen Aussichten des Landes sind nach den Präsidentschaftswahlen im Februar 2024 und der Amtseinführung der neuen Regierung im Oktober weniger klar geworden. Mit der Verlagerung des Fokus von wirtschaftlicher Stabilität auf Wachstum hat sich das Risiko einer fiskalischen Entgleisung erhöht. Indonesien dürfte 2025 auch ein wichtiger Emittent von Auslandsschulden sein. Dennoch halten wir an einem diversifizierten Engagement in Unternehmensanleihen fest, gestützt durch die robusten Aussichten für Finanzwerte, erneuerbare Energien sowie Öl und Gas.

Marco Ruijer, CFA, ist Portfoliomanager im Emerging-Markets-Debt-Team von William Blair.

Weitere beliebte Meldungen: