Zölle treiben Kupferpreisschwankungen an

Von Verteidigungssystemen bis hin zu Datensystemen – Kupfer ist überall zu finden. Aber die US-Zölle haben ein volatiles Preis- und Lieferkettenumfeld für das Metall geschaffen.

Im März dieses Jahres leitete die USA auf Anordnung von Präsident Trump eine Untersuchung gemäß Section 232 ein, um die Risiken für die nationale Sicherheit und die wirtschaftliche Widerstandsfähigkeit zu untersuchen, die sich aus der starken Abhängigkeit der USA von Importen kritischer Mineralien ergeben.

Diese Untersuchung umfasst Dutzende von Metallen, darunter Kupfer, Aluminium, Lithium, Nickel und Platinmetalle (PGMs) wie Platin, Palladium und Rhodium. Während für einige Metalle wie Stahl, Aluminium und Kupfer bereits Zölle angekündigt wurden, ist die Untersuchung für PGMs und andere Metalle noch nicht abgeschlossen.

Abhängigkeit der USA von Kupfer

Kupfer ist aufgrund seiner vielfältigen Anwendungsmöglichkeiten in den Bereichen Verteidigung, erneuerbare Energien, Rechenzentren, Stromnetze, Energiespeicherung, Wasserversorgung und Telekommunikation besonders wichtig, und die Vereinigten Staaten sind zunehmend von importiertem Kupfer abhängig; Importe machen mittlerweile etwa die Hälfte des Kupferbedarfs der USA aus.

Der Großteil dieser Importe (etwa 60%) erfolgt in Form von raffiniertem Kupfer, einem Segment, in dem China mit einem Anteil von fast der Hälfte des weltweiten Angebots an raffiniertem Kupfer eine dominierende Stellung einnimmt. Während Chile, die Demokratische Republik Kongo und Peru etwa 50% des weltweit geförderten Kupfers ausmachen, ist China der größte Importeur von Kupferkonzentraten, die dann im Inland geschmolzen und raffiniert werden, um ihre Reinheit zu erhöhen.

Diese Dynamik ist auf den raschen Ausbau der Schmelz- und nachgelagerten Kapazitäten in China zurückzuführen, eine Entwicklung, die die strategische Bedeutung des Metalls für das Land unterstreicht. China hat sich zu einem wichtigen Akteur auf dem Kupfermarkt entwickelt und macht fast 60% der weltweiten Nachfrage nach raffiniertem Kupfer aus.

Die erste Ankündigung

Die Erwartung von Kupferzöllen und die Einleitung einer Untersuchung nach Section 232 führten zu deutlichen Veränderungen auf den Kupfermärkten, da Händler, Produzenten und Branchenvertreter auf die sich wandelnde politische Landschaft reagierten.

Die Kupferimporte in die Vereinigten Staaten beschleunigten sich, da Marktteilnehmer versuchten, das Metall noch vor Inkrafttreten der Zölle zu verschiffen. Gleichzeitig gingen die Exporte von Kupferschrott drastisch zurück, da die Verarbeitung von Schrott in den USA den Importbedarf weitgehend verringern würde.

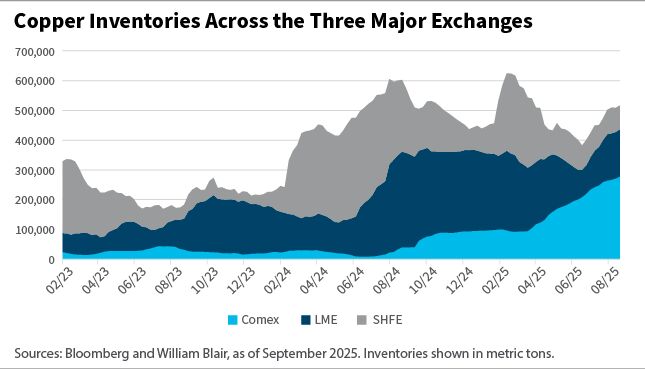

Infolgedessen stiegen die Kupferbestände in den USA sprunghaft an und glichen damit Bestandsrückgänge an der London Metals Exchange (LME) und der Shanghai Futures Exchange (SHFE) aus. Dieses Überangebot an Lagerbeständen könnte kurzfristig auf die inländischen Preise drücken und müsste letztlich verarbeitet werden. Global betrachtet befinden sich die Lagerbestände jedoch auf saisonal normalen Niveaus, was auf einen ausgeglichenen Markt hindeutet.

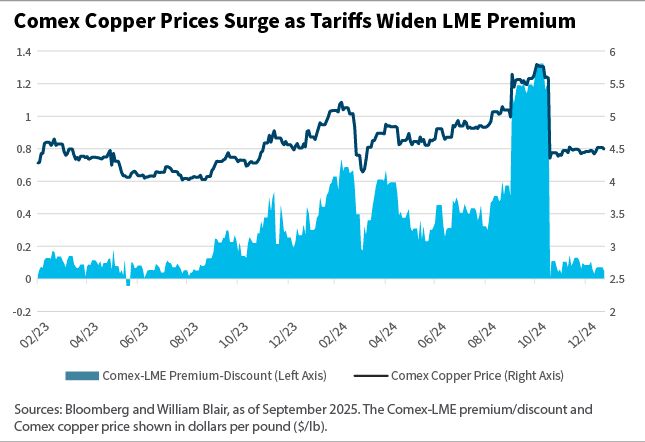

Die Ankündigung eines 50-prozentigen Zolls Anfang Juli überraschte den Markt jedoch und trieb die inländischen Kupferpreise auf Rekordniveaus. In der Folge schnellte der Aufschlag der Commodity Exchange (Comex)1 gegenüber der LME auf fast 30% nach oben – ein Spiegelbild der höheren Kosten für Importeure.

Darüber hinaus wurde erwartet, dass sich die Kupferimporte noch weiter beschleunigen und die Lagerbestände außerhalb der Vereinigten Staaten nahezu erschöpft sein würden, bevor die Zölle tatsächlich in Kraft treten.

Die zweite Ankündigung

Die zweite Ankündigung war noch überraschender: Rohkupfermaterialien wie Kathoden, Anoden, Konzentrate und Erz wurden letztendlich von der 50-prozentigen Zollmaßnahme ausgenommen. Mit anderen Worten: Der Großteil der US-Importe von Kupferprodukten würde nicht mit Zöllen belegt werden.

Nach der Ankündigung brachen die Comex-Kupferpreise um mehr als 20% ein, wodurch sich die Preisdifferenz zwischen Comex und LME auf etwa 2% verringerte – ein Niveau, das zuletzt vor dem Amtsantritt der Trump-Regierung zu beobachten war. Dieser Preisaufschlag könnte sich sogar in einen Preisnachlass verwandeln, um das Überangebot auf dem US-Markt besser widerzuspiegeln.

Die Trump-Regierung verschärfte auch die Vorschriften zur Rückhaltung von Schrott und schrieb vor, dass ab 2027 etwa ein Viertel des hochwertigen Schrotts im Inland zurückgehalten werden muss, um die Lieferketten zu stärken.

Darüber hinaus beendete diese Ankündigung abrupt die seit Jahresbeginn bestehende Arbitragemöglichkeit und führte gleichzeitig ein neues Risiko ein: die mögliche Wiederausfuhr von US-Lagerbeständen.

Die Kupfervorräte in den Vereinigten Staaten sind auf den höchsten Stand seit zwei Jahrzehnten gestiegen, da Importeure ihre Käufe vorgezogen haben, was anderswo zu Engpässen geführt hat. Dieser Trend könnte sich jedoch schnell umkehren, wenn diese Vorräte wieder exportiert werden, was zu neuen Gegenwinden für den Markt führen könnte. Vorerst verbleibt jedoch eine große Menge an Metall in den Lagerhäusern der Börsen, was die vorherrschende Preisdynamik und die Zinssätze widerspiegelt.

Diese Volatilität der inländischen Kupferpreise könnte auch zu Streitigkeiten zwischen Käufern und Verkäufern führen und Verluste auf beiden Seiten verursachen, was die Situation angesichts der ohnehin schon hohen Preisunsicherheit zusätzlich erschwert.

Das Problem mit der heimischen Kupferversorgung

Trotz der starken Kupferreserven der Vereinigten Staaten – laut dem U.S. Geological Survey 47 Millionen Tonnen Reserven gegenüber einer Jahresproduktion von etwa 1 Million Tonnen – glauben wir, dass es schwierig sein könnte, die heimische Kupferversorgung zu erhöhen. Die Entwicklung eines neuen Greenfield-Kupferprojekts (ein neues Bergbauprojekt, das von Grund auf neu aufgebaut wird) kann 10 bis 20 Jahre dauern, weshalb regulatorische Stabilität und Anreize über den Preis hinaus unerlässlich sind. Die Kluft zwischen den langfristigen Wachstumsaussichten für Kupfer und der kurzfristigen Preisvolatilität birgt jedoch einige Risiken für die Endverbraucher.

Noch wichtiger ist, dass Investitionen in Schmelz- und nachgelagerte Kapazitäten eine Herausforderung darstellen können, da sie oft Milliarden an Investitionskapital erfordern, während die Kapitalrendite aufgrund geringer Margen und Rentabilität sowie der hohen Zyklizität der Branche in der Regel gering ist. Die Aussichten für die Schmelzindustrie in den USA wurden durch den Ausschluss von Kupferrohstoffen aus dem Zollgesetz ebenfalls beeinträchtigt.

Auswirkungen auf Investitionen

Da der größte Teil des geförderten Kupfers aus Schwellenländern stammt, scheinen die Investitionsmöglichkeiten in Kupferunternehmen im Schwellenländer-Anleiheuniversum reichlich vorhanden zu sein.

Darüber hinaus sind viele Metallunternehmen im Corporate Emerging Market Bond Index (CEMBI)2 Kupferproduzenten mit vielfältigen Aktivitäten in Bezug auf Regionen und Produkte. Die meisten dieser Produzenten liefern Kupferkonzentrate aufgrund der großen Schmelz- und Raffineriekapazitäten vor allem nach China, während das direkte Engagement in den Vereinigten Staaten durch Exporte bei den Kupferproduzenten in unserem Universum begrenzt ist, was dazu beiträgt, die Kupferproduzenten vor Preisschwankungen und Volatilität zu schützen.

Alexandra Symeonidi, CFA, ist Senior Corporate Credit and Sustainability Analyst im Emerging Markets Debt Team von William Blair.

Weitere beliebte Meldungen:

1 Die Commodity Exchange ist Teil der Chicago Mercantile Exchange. Sie ist die wichtigste US-Börse für den Handel mit Metall-Futures und -Optionen.

2 Der CEMBI ist ein Referenzindex, der US-Dollar-denominierte Anleihen von Unternehmen aus Schwellenländern abbildet.