Wichtige Erkenntnisse:

- Wir glauben, dass das Wachstum der KI auf ihrer praktischen Anwendung basiert, da Unternehmen sie zur Steigerung der Produktivität, zur Automatisierung von Aufgaben und zur Verbesserung der Entscheidungsfindung einsetzen.

- Große Unternehmen finanzieren umfangreiche Investitionen im Bereich KI überwiegend aus ihrem internen freien Cashflow.

- Wir sind der Meinung, dass Anleger sich auf dauerhafte Nutznießer der KI konzentrieren und rein spekulative Wetten vermeiden sollten.

Wir sind der Meinung, dass Anleger sich auf dauerhafte Nutznießer der KI konzentrieren und rein spekulative Wetten vermeiden sollten.

In den letzten Jahren hat KI einen starken Investitionszyklus ausgelöst, und Unternehmen, die als KI-Führer gelten, haben einen Anstieg ihrer Aktienkurse verzeichnet. Obwohl die heutige Begeisterung für KI einige Merkmale früherer Technologieblasen aufweist, wie z. B. eine erhöhte Marktkonzentration und Bewertungen unter den vermeintlichen Gewinnern, halten wir diesen Zyklus für fundierter.

Da sich die KI-Landschaft jedoch ständig weiterentwickelt, werden Unternehmen, die heute als Gewinner gelten, diese Position in Zukunft möglicherweise nicht mehr innehaben. Oft sind die Unternehmen, die den größten Wandel bewirken, diejenigen, die noch nicht auf dem Radar der Anleger sind. So konzentrierte sich beispielsweise in der Anfangsphase des Internetausbaus Ende der 1990er Jahre fast niemand auf Alphabet oder Netflix, und Meta Platforms war noch nicht als Unternehmen gegründet worden, doch jedes dieser Unternehmen profitierte später von der Entwicklung des Internets.

Wir glauben, dass unser Qualitätswachstums-Anlageansatz, der sich auf die Identifizierung strukturell begünstigter Unternehmen durch strenge Bottom-up-Analysen konzentriert, die Grundlage bildet, um die potenziellen Gewinner von heute und morgen zu identifizieren, während die Einführung von KI weiter voranschreitet.

Ein nachhaltigerer KI-Zyklus

Der aktuelle Ausbau von KI wird durch substanzielle technologische Fortschritte und eine reale Anwendung in der Praxis getragen, was auf ein robusteres Fundament für weiteres Wachstum hindeutet. Dennoch dürfte es auf dem Weg dorthin Phasen der Konsolidierung geben.

Wir sind der Ansicht, dass es ein umsichtiges Vorgehen ist, in unserem Large-Cap-Growth-Portfolio ein ausgewogenes Profil beizubehalten und uns dort selektiv zu engagieren, wo wir sowohl durch Fundamentaldaten gestütztes Wachstum als auch Bewertungen sehen, die eine künftige Aktienperformance unterstützen.

In dieser frühen Phase werden KI-Technologien bereits eingesetzt, um die Produktivität zu steigern, Prozesse zu automatisieren und Entscheidungsfindungen in einer Vielzahl von Branchen zu verbessern, darunter das Gesundheitswesen, die Industrie, die Softwarebranche und Finanzdienstleistungen. Das Ausmaß der unternehmerischen Investitionen und die bereits realisierten, greifbaren geschäftlichen Vorteile deuten darauf hin, dass die Stimmung der Investoren zwar erhöht ist, sich jedoch nicht vollständig von den Fundamentaldaten gelöst hat.

Warum dies nicht dem Jahr 1999 ähnelt

Wir betrachten das aktuelle Umfeld als klar unterscheidbar von der Internetblase im Jahr 1999. Die Unternehmen, die heute in den Ausbau von KI-Infrastruktur investieren, erwirtschaften größtenteils erhebliche freie Cashflows und finanzieren ihr Wachstum aus eigener Kraft. Im Gegensatz dazu wurde die Internetblase von 1999 vor allem durch die Kapitalmärkte gespeist, wobei viele Geschäftsmodelle auf externe Finanzierung angewiesen waren, nicht nachhaltig waren und keine Gewinne erzielten.

In den späten 1990er-Jahren wurde ein großer Teil des Kapitals für die Verlegung sogenannter Dark Fiber eingesetzt. Damit ist die große Menge ungenutzter Glasfaserkabel gemeint, die während des frühen Internetausbaus installiert wurden – eine Kapazität, die die tatsächliche Nachfrage bei Weitem überstieg. Auch wenn sich dieser Kapazitätsüberhang später als nützlich erwies, führte er zunächst zu niedrigen Renditen auf das investierte Kapital, da Telekommunikationsunternehmen Milliarden in Infrastruktur investierten, die über viele Jahre hinweg ungenutzt blieb. Letztlich schlossen sich die Kapitalmärkte, getrieben durch steigende Zinsen und fehlende kurzfristige Erlöse. Diese Dynamik erwies sich in Verbindung mit den niedrigen Renditen dieser Investitionen als problematisch.

Im Gegensatz dazu zeigt sich im heutigen KI-Zyklus die entgegengesetzte Dynamik. Grafikprozessoren (GPUs), die die Grundlage für KI-Workloads bilden, werden seit dem ersten Tag mit voller oder nahezu voller Auslastung eingesetzt und generieren unmittelbar Produktivitätsgewinne und Umsätze für KI-Entwickler und Hyperscaler (also große Rechenzentrumsbetreiber).

Der Vergleich verdeutlicht einen zentralen Unterschied zwischen früheren und heutigen Technologie-Investitionszyklen. Während Dark Fiber ein Beispiel dafür war, dass das Angebot der Nachfrage vorauslief, handelt es sich bei moderner KI-Infrastruktur um einen Fall, in dem die Nachfrage das Angebot antreibt und dadurch höhere anfängliche Renditen auf das eingesetzte Kapital ermöglicht.

Darüber hinaus erscheint der aktuelle Investitionszyklus robuster, da er von Unternehmen getragen wird, die in der Regel profitabel sind und intern generierte Cashflows reinvestieren, um zukünftiges Wachstum zu unterstützen. Gleichwohl greifen einzelne Unternehmen zur Finanzierung bestimmter KI-bezogener Wachstumsinitiativen auf die Kapitalmärkte zurück. Diese Entwicklung beobachten wir aufmerksam.

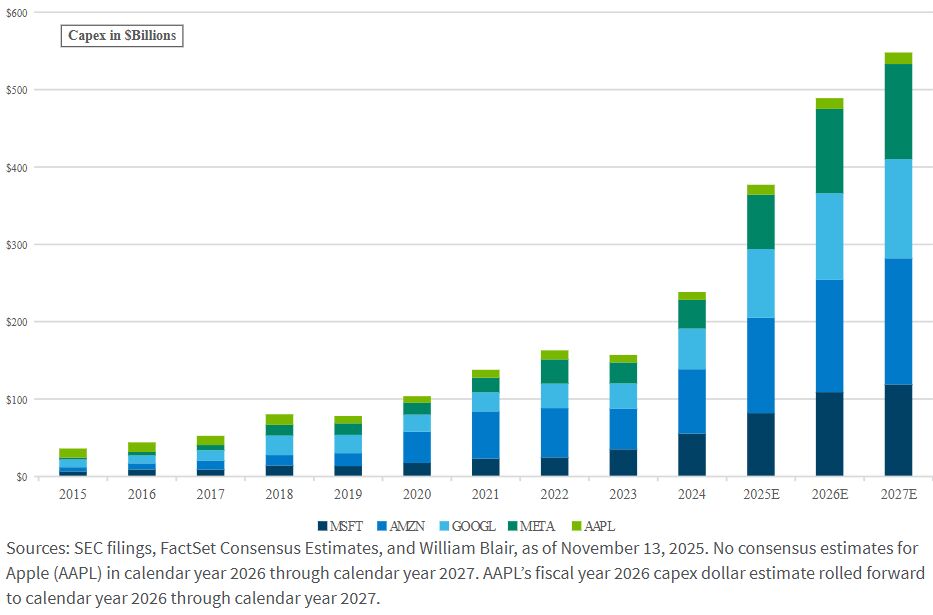

Die nachstehende Grafik verdeutlicht das Wachstum der Investitionsausgaben (Capex) bei großen Hyperscalern, die in KI-Infrastruktur investieren. Aktuelle Kommentare im Rahmen der Quartalsberichte deuten darauf hin, dass diese Zahlen weiter steigen könnten.

KI-Investitionen treiben höhere Capex-Ausgaben

Die Investitionsausgaben mehrerer Mega-Cap-Unternehmen dürften aufgrund von KI-Investitionen steigen. Diese Unternehmen verfügen jedoch über ausreichende freie Cashflows, um ihre Wachstumsinvestitionen aus eigener Kraft zu finanzieren.

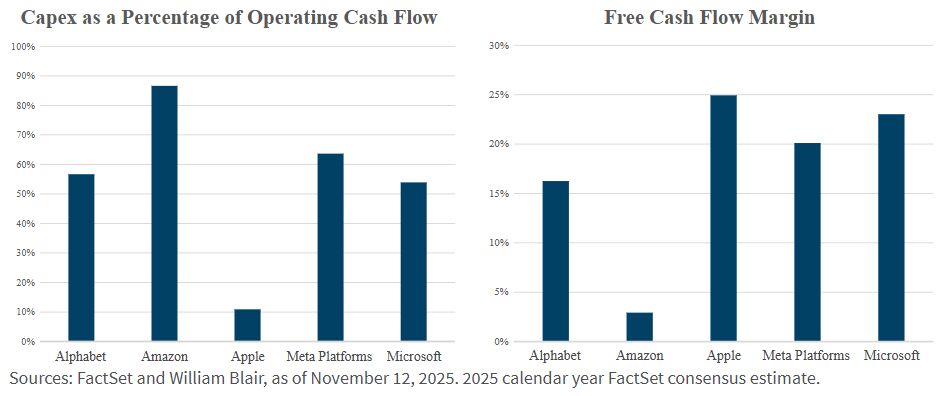

Capex-Kapazität und Stärke des freien Cashflows

Trotz erheblicher Capex-Verpflichtungen weisen diese Unternehmen Free-Cashflow-Margen von rund 20 Prozent auf. Dies unterstreicht ihre finanzielle Stärke und ihre Fähigkeit, laufende Investitionen zu tragen.

Unser ausgewogener Ansatz zur KI-Exposition

Unser Quality-Growth Ansatz zielt darauf ab, Unternehmen mit nachhaltigen Geschäftsmodellen, soliden Bilanzen und stabilen finanziellen Erträgen zu identifizieren – Unternehmen, die unserer Ansicht nach gut positioniert sind, um von den langfristigen Chancen zu profitieren, die durch die Entwicklung von KI entstehen.

Unternehmen, die KI integrieren, um bestehende Geschäftsmodelle zu stärken – etwa durch verbesserte Kundenbindung, betriebliche Effizienz oder Produktinnovation – passen besser zu unserer Investitionsphilosophie als solche, deren Bewertungen hauptsächlich auf KI-bezogenen Narrativen und Spekulationen beruhen.

Wir sind der Ansicht, dass unser Large-Cap-Growth-Portfolio einen ausgewogenen Ansatz zur Investition in Unternehmen mit KI-Exposition widerspiegelt. Beispielsweise hat das Portfolio im Softwarebereich Engagements in etablierten KI-Führern wie Microsoft, einem wichtigen Nutznießer des laufenden Ausbaus der KI-Infrastruktur und der praktischen Einführung von KI in Unternehmen. .

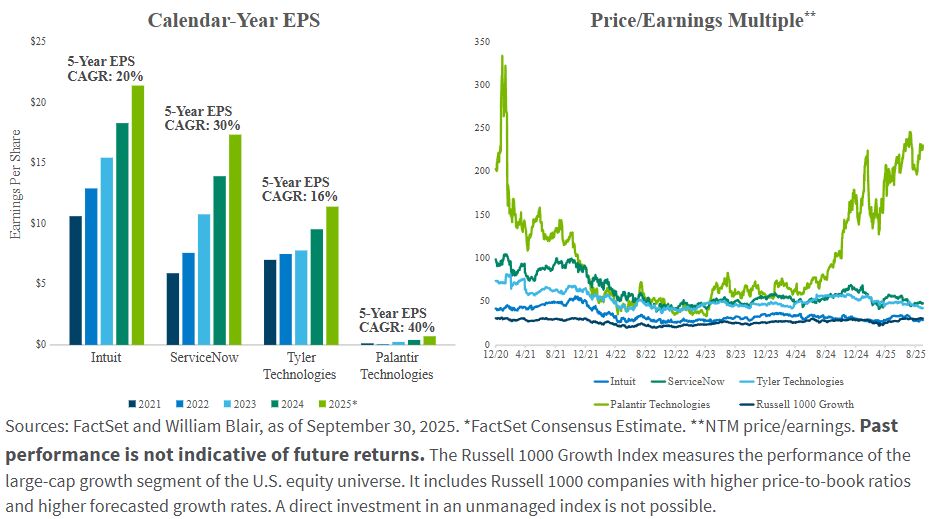

Gleichzeitig besitzen wir unterbewertete Softwareunternehmen wie ServiceNow, Tyler Technologies und Intuit. Wir sind der Ansicht, dass diese Unternehmen ein robustes Wachstumspotenzial haben und im Laufe der Zeit KI in ihre Plattformen integrieren können, aber im bisherigen Jahresverlauf haben sie den Markt trotz solider Fundamentaldaten und starkem Ertragswachstum hinter sich gelassen.

Wir sind der Meinung, dass die oben genannten Unternehmen derzeit ein attraktiveres Risiko-Rendite-Profil bieten als ein Unternehmen wie Palantir Technologies. Obwohl Palantir Technologies überzeugende Technologie entwickelt hat, scheint die Aktie für Perfektion bewertet zu sein, mit einem Kurs-Gewinn-Verhältnis von etwa 230x und einem Kurs-Umsatz-Verhältnis von 100x – Werte, die wenig Spielraum für Ausführungsrisiken lassen.

Large-Cap-Growth-Software: unterschätzte Chancen in unserem Portfolio

Während der Markt direkte Nutznießer von KI bevorzugt hat, sind mehrere qualitativ hochwertige Softwareunternehmen übersehen worden. Wir sehen überzeugende Chancen bei Unternehmen hoher Qualität mit starken Fundamentaldaten und nachhaltigem Wachstum, deren Aktien zu deutlich attraktiveren Bewertungen gehandelt werden als Titel wie Palantir Technologies.

Fazit

Wir sind der Ansicht, dass KI ein transformatives und dauerhaftes Thema darstellt, das jedoch auf dem Weg dorthin Phasen der Euphorie und der Konsolidierung durchlaufen wird. Als disziplinierte Quality-Growth-Investoren versuchen wir nicht, diese Zyklen zu timen. Stattdessen konzentrieren wir uns darauf, zwischen nachhaltigen Profiteuren und lediglich spekulativen Marktteilnehmern zu unterscheiden. Unser Ansatz bleibt fest darauf ausgerichtet, strukturell begünstigte Wachstumsunternehmen mit starken Fundamentaldaten und einem nachhaltigen langfristigen Wachstumspotenzial zu identifizieren.

Jim Golan, CFA, Partner, ist Portfoliomanager im US-Growth- und Core-Equity-Team von William Blair.

Weitere beliebte Meldungen: