Zentrale Erkenntnisse

- Die Aktienrenditen der Schwellenländer (EM) werden derzeit von einer extremen Konzentration auf Mega Caps getrieben. Die Marktbreite der Indizes ist auf historische Tiefstände gefallen und verdeckt die Schwäche weiter Teile des Anlageuniversums.

- Diese Konzentration verzerrt die relativen Ergebnisse aktiver Manager, insbesondere jener, die durch Diversifikationsvorgaben oder breite Benchmarks eingeschränkt sind, da die Underperformance von Small Caps und die Indexkonstruktion die Flexibilität begrenzen.

- Wir betrachten diese Dynamik als zyklisch und nicht als strukturell. Historische Erfahrungen deuten darauf hin, dass sich die Marktbreite wieder normalisieren sollte und sich die Chancen für Manager erweitern, die über das gesamte Marktkapitalisierungsspektrum investieren können.

Die Schwellenländer liefern damit ein bekanntes Paradox: starke Ergebnisse auf Indexebene, aber ein schrumpfendes Chancenuniversum unter der Oberfläche. Die Marktbreite der Indizes ist auf historische Tiefstände eingebrochen. Nur etwa ein Drittel der EM-Aktien schlägt derzeit den Referenzindex. Ursache dafür sind stark steigende, technologiegetriebene Mega Caps, die die Wertentwicklung zunehmend dominieren.

Für aktive Manager, insbesondere für jene, die durch die Diversifikationsregeln ihrer Fonds eingeschränkt sind oder breite All-Cap-Strategien verfolgen, entsteht dadurch ein ungewöhnlich enges Spielfeld, das die relativen Ergebnisse belastet. Entsprechend hat ein geringerer Anteil aktiver Manager den Index übertroffen: Im vergangenen Jahr liegt der MSCI Emerging Markets Index im 36. Perzentil unter in den USA domizilierten Schwellenländerfonds, verglichen mit dem 51. beziehungsweise 55. Perzentil über drei beziehungsweise fünf Jahre.

Dies ist jedoch nicht zwangsläufig eine strukturelle Gegebenheit. Die Marktbreite verläuft in der Regel zyklisch, und die heutige Konzentration, so extrem sie auch ist, hat historisch immer wieder zu einer Rückkehr zum Mittelwert geführt. Im aktuellen Umfeld ist daher entscheidend, über die Flexibilität zu verfügen, in die attraktivsten Chancen über das gesamte Marktkapitalisierungsspektrum hinweg investieren zu können.

Marktbreite bricht ein, während Mega Caps dominieren

Der Anteil der Aktien, die den MSCI EM Investible Market Index (IMI) übertreffen, ist auf ein historisches Tief von 32 % gefallen. Diese Schwäche spiegelt den starken Anstieg der Indexkonzentration wider, bei dem große Mega Caps die Renditen antreiben – eine Dynamik, die dem „Mag-7“-Effekt in den Vereinigten Staaten ähnelt.

Dies schafft ein anspruchsvolleres Umfeld für aktive Manager, insbesondere für Fonds, die Diversifikationsvorgaben unterliegen, da ihre Möglichkeiten begrenzt sind, die größten Titel überzugewichten, gerade zu einem Zeitpunkt, an dem diese den stärksten Einfluss auf die Indexentwicklung ausüben.

Wie die nachstehende Grafik zeigt, ist die Marktbreite der Indizes jedoch zyklisch. Phasen extremer Konzentration haben sich historisch wieder normalisiert.

Anteil der Aktien, die den MSCI EM IMI im vergangenen Jahr übertroffen haben

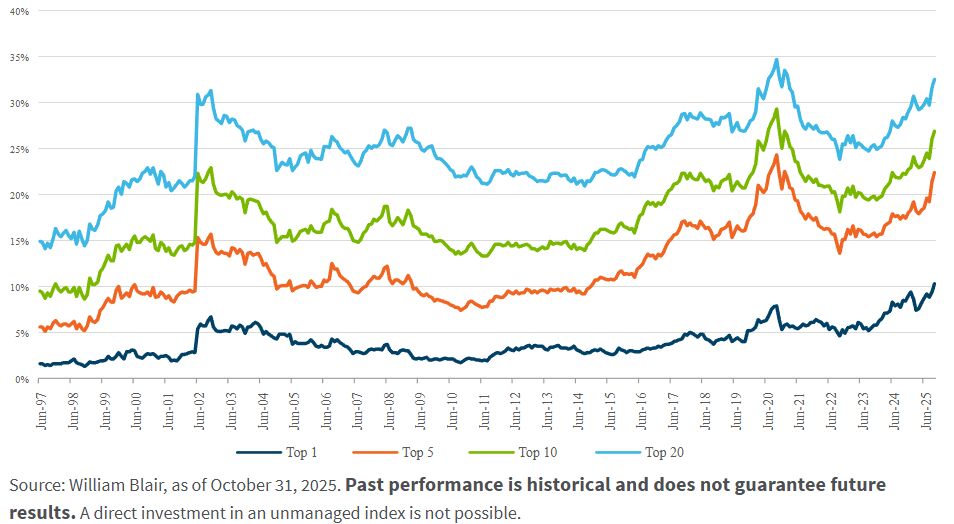

Die größten Indexpositionen sind im Zeitverlauf stetig gewachsen, und TSMC macht inzwischen nahezu 10 % des MSCI EM IMI aus (und hat im Standard-MSCI-EM-Index ein noch höheres Gewicht). Damit ist es in einem UCITS-Fonds, der auf maximal 10 % pro Einzeltitel begrenzt ist, unmöglich, die Aktie überzugewichten. Zudem entstehen dadurch allgemein Herausforderungen für stärker diversifizierte Portfolios.

Dieses Problem tritt noch ausgeprägter zutage, wenn ein EM-Growth-Index als Benchmark verwendet wird. Zwar mag es sinnvoll und angemessen erscheinen, die Ergebnisse eines Growth-Managers am entsprechenden Stilindex zu messen. Das derzeitige Konzentrationsniveau der EM-Growth-Indizes führt jedoch dazu, dass die ausgewiesene Indexperformance die Gesamtentwicklung des Stils weniger gut widerspiegelt, da sie stark von wenigen Einzeltiteln verzerrt wird. Tatsächlich macht TSMC 13 % des MSCI EM Growth IMI und 15 % des MSCI EM Growth Index aus. Darüber hinaus entfallen auf die fünf größten Positionen in den EM-Growth-Indizes rund ein Drittel der gesamten Indexperformance.

Gewichtung der Top-1-, Top-5-, Top-10- und Top-20-Positionen im MSCI EM IMI

Small-Cap-Schwäche verzerrt relative Ergebnisse

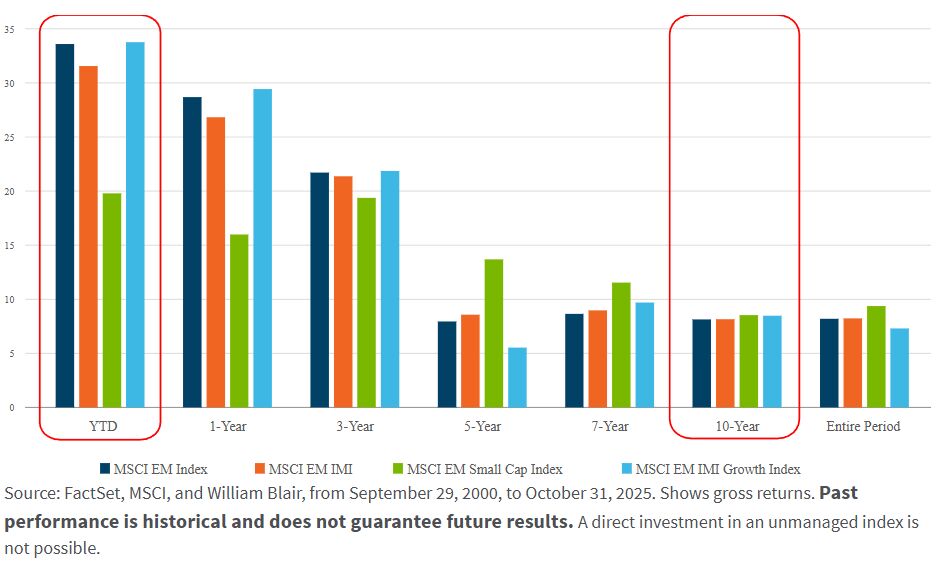

Eine weitere ungewöhnliche Dynamik ist die deutlich ausgeprägte Underperformance von Small Caps gegenüber Large Caps. Infolgedessen schneidet der MSCI EM IMI, der auch Small Caps umfasst, schlechter ab als der stärker konzentrierte, von Large Caps dominierte MSCI EM Index.

Wie die nachstehende Grafik zeigt, haben der MSCI EM Index und der MSCI EM IMI über längere Zeiträume hinweg, etwa über zehn Jahre, weitgehend ähnliche Renditen erzielt. Im Jahr 2025 hat der Standardindex die IMI-Variante jedoch deutlich übertroffen. Der entscheidende Treiber hierfür ist die ausgeprägte Underperformance von Small Caps im Vergleich zu großen Mega Caps.

Vergleich der EM-Benchmark-Performance

Vorübergehende Effekte?

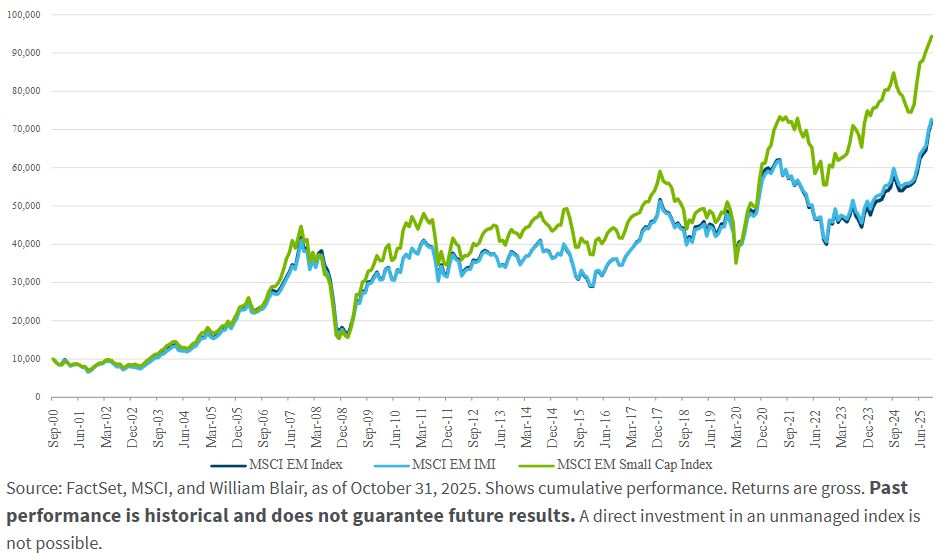

Wir betrachten diese Effekte als vorübergehend und als Ausdruck kurzfristiger Verzerrungen. Small Caps haben im vergangenen Jahr deutlich schlechter abgeschnitten, über einen Zeitraum von fünf Jahren jedoch besser performt und erscheinen aus unserer Sicht langfristig weiterhin attraktiv. Wie die nachstehende Grafik zeigt, hat der MSCI EM Small Cap Index langfristig höhere Renditen erzielt als sowohl der MSCI EM Index als auch der MSCI EM IMI. Letztere haben über längere Zeiträume bemerkenswerterweise weitgehend im Gleichlauf performt, trotz der bisherigen Renditedifferenz von mehr als 200 Basispunkten seit Jahresbeginn.

Der Small-Cap-Index hat langfristig outperformed

Während die Entwicklung der Schwellenländeraktien im Jahr 2025 von Mega Caps dominiert und von einer historisch ausgeprägten Underperformance der Small Caps geprägt war, halten wir es für unwahrscheinlich, dass diese Extreme auf Dauer anhalten. Die Marktbreite war stets zyklisch, und die historische Erfahrung spricht dafür, dass sich das Chancenuniversum wieder ausweiten wird. Für aktive Manager bleibt es aus unserer Sicht entscheidend, ihre Flexibilität zu bewahren, um diese sich verändernden Dynamiken zu steuern und Alpha in jenen Bereichen zu erzielen, die die attraktivsten Chancen bieten.

Romina Graiver, Partnerin, ist Portfolio-Spezialistin im Global-Equity-Team von William Blair.

Weitere beliebte Meldungen: