Einer der Bausteine des Green Deal der EU ist die sogenannte „EU-Taxonomie für nachhaltige Wirtschaftsaktivitäten“. Wir wollen diese neue Verordnung unter die Lupe nehmen, die Inhalte der Taxonomie erörtern und ihre Auswirkungen einschätzen.

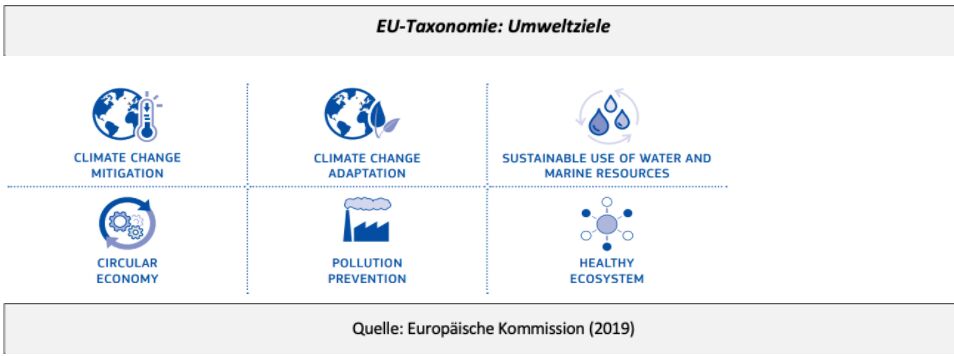

Die Taxonomie lässt sich grob beschreiben als ein Klassifizierungssystem, das sich auf die 6 Umweltziele konzentriert, die in der nachstehenden Grafik dargestellt sind:

Um eine direkte Verbindung zur Unternehmenswelt herzustellen und die Transparenz und Verständlichkeit für alle Interessengruppen zu verbessern, werden die Ziele mit einer Liste von Wirtschaftstätigkeiten verknüpft. Diese sind wiederum mit wissenschaftlich untermauerten technischen Screening-Kriterien verbunden. Doch wie weit ist die EU damit, diese Tätigkeiten und Screening-Kriterien zu definieren?

Das Screening-Kriterium zu den Zielen „Minderung des Klimawandels“ und „Anpassung an den Klimawandel“ wurden bereits formal eingeführt. Im August dieses Jahres veröffentlichte die Arbeitsgruppe, die hinter dem Vorschlag für die Taxonomie steht (Platform on Sustainable Finance [PSF]), einen ersten Vorschlag zu den Förderkriterien für die vier verbleibenden Ziele der Taxonomie (nachhaltige Nutzung von Wasser- und Meeresressourcen, Kreislaufwirtschaft, Vermeidung von Umweltverschmutzung, gesundes Ökosystem). Da die formelle Verabschiedung erst im Jahr 2022 zu erwarten ist, haben Anleger und das breitere Spektrum der Finanzakteure bereits jetzt die Möglichkeit, Rückmeldungen zum ersten Entwurf zu geben.

BEGRENZTE AUSWEITUNG DES GELTUNGSBEREICHS, ABER EINE LANGE LISTE VON TECHNISCHEN KRITERIEN

Obwohl die Europäische Kommission vorgeschlagen hat, für jedes der vier verbleibenden Ziele eine Reihe von wichtigen Wirtschaftszweigen zu priorisieren, enthält der Anhang zu dem 100-seitigen Bericht (d. h. die Liste der technischen Screening-Kriterien) detaillierte Kriterien für jeden Wirtschaftszweig. Zunächst können wir feststellen, dass die ersten beiden Ziele zwar nur eine begrenzte Anzahl von börsennotierten Unternehmen abdecken, der Anwendungsbereich der Verordnung jedoch durch die übrigen vier Ziele (wenn auch nicht wesentlich) erweitert wird. Die PSF-Arbeitsgruppe hat ihre Überlegungen zur Priorisierung der Aktivitäten klar dargelegt. In Übereinstimmung mit der Auswahl für die ersten beiden Ziele (hauptsächlich auf der Grundlage des jeweiligen Anteils der Sektoren an den globalen Treibhausgasemissionen sowie des Verbesserungspotenzials bestimmter Makrosektoren) erfolgte die Auswahl für die übrigen vier Ziele auf der Grundlage mehrerer Indikatoren bezüglich der Auswirkungen bzw. der Dringlichkeit und des Verbesserungspotenzials auf der Ebene der Wirtschaftszweige.

Zu den neuen Wirtschaftszweigen, insbesondere im Hinblick auf die Marktkapitalisierung, gehören die Herstellung von Arzneimitteln, Chemikalien, Nahrungsmitteln und Getränken und elektronischen Geräten sowie die Tierproduktion, der Pflanzenbau und die Fischerei. Angesichts der erheblichen Investitionslücke von 350 Milliarden Euro pro Jahr zur Erreichung der Klima- und Energieziele für 2030 (d.h. 55 % Treibhausgasreduzierung gegenüber dem vorindustriellen Niveau) und zusätzlicher Investitionen in Höhe von 100 bis 150 Milliarden Euro pro Jahr zur Erreichung umfassenderer Umweltziele ist die Herausforderung nach wie vor enorm.

Die vorgeschlagenen Kriterien sehen jedoch keine wesentliche Erweiterung des Tätigkeitsbereichs vor, sondern konzentrieren sich auf die ursprünglich erfassten Tätigkeiten wie Stromerzeugung, Verkehr und Gebäude. Dadurch werden sie restriktiver und erfordern eine wesentlich umfangreichere Datenerhebung. Für die in die Liste aufgenommenen Tätigkeiten (z. B. die pharmazeutische Industrie, die pflanzliche Erzeugung oder die Lebensmittel- und Getränkeindustrie) sind die Zulassungskriterien nicht nur sehr technisch, sondern auch recht restriktiv. Darüber hinaus deckt die Liste nicht alle relevanten Teiltätigkeiten innerhalb der betreffenden Branchen ab. Einige konkrete Beispiele hierzu finden Sie im Anhang zu dieser Mail.

WANN IST MIT EINER FORMELLEN ANNAHME ZU RECHNEN?

Der Konsultationszeitraum läuft bis Ende September, und die Arbeitsgruppe beabsichtigt, der Europäischen Kommission ihren endgültigen Taxonomiebericht bis November vorzulegen. Die formelle Verabschiedung durch einen delegierten Rechtsakt wird für 2022 erwartet. Da der jüngste IPCC-Bericht den Druck erhöht und die UN-Klimakonferenz 2021 näher rückt, sind im endgültigen Entwurf möglicherweise noch erhebliche Änderungen am Geltungsbereich und an den technischen Prüfkriterien zu erwarten. Wie im IPCC-Bericht betont wird, sind beispiellose Maßnahmen erforderlich, um die globale Erwärmung auf 1,5 °C und die physischen Risiken zu begrenzen. Das globale CO2-Budget schrumpft, so dass in jeder Branche so schnell und effizient wie möglich Anstrengungen zur Reduzierung der Emissionen unternommen werden sollten.

Wir begrüßen die Entwicklungen und sind gespannt auf die nächsten Schritte. Denn sowohl die Unternehmen als auch die Finanzindustrie müssen für mehr Transparenz und Verantwortlichkeit sorgen, um Investitionen in glaubwürdige grüne Aktivitäten zu lenken. Laut einer bislang vertraulich behandelten Version der dritten Arbeitsgruppe des IPCC-Bewertungsberichts (dieser soll erst im nächsten Jahr veröffentlicht werden) müssen die jährlichen Ausgaben um das Fünffache steigen, um die geforderten Ziele zu erreichen, wobei die Treibhausgasemissionen bis 2025 ihren Höchststand erreichen, Kohle- und Gaskraftwerke bis 2030 auslaufen und alle neuen Öl- und Gaserschließungen sofort gestoppt werden müssen (in Übereinstimmung mit den Ergebnissen der Internationalen Energie-Agentur IEA). Hervorzuheben ist jedoch, dass die Taxonomie als alleiniges Instrument zur Förderung des Wandels nicht ausreicht[1]. Das klimapolitische Vorzeigeprojekt der EU, das Emissionshandelssystem, muss dazu beitragen, dass Kapital- und Investitionsströme in Aktivitäten, die mit der Taxonomie in Einklang stehen, gelenkt werden. Da wir eine mehrjährige Testphase hinter uns haben und es bis jetzt an finanzieller Relevanz mangelt (auch wenn sich dies allmählich ändert), muss die angekündigte Überarbeitung des Systems den Wandel in allen relevanten Sektoren fördern und ihre Aktivitäten an den Kriterien der Taxonomie ausrichten, da es sich in der Tat um „Alarmstufe Rot für die Menschheit“ handelt.

Man könnte sich fragen, ob die soziale Seite nicht auf der Strecke bleibt. Die Umwelttaxonomie enthält „soziale Schutzmaßnahmen“ in Verbindung mit den wirtschaftlichen Aktivitäten, um sicherzustellen, dass die Mindestkriterien erfüllt werden. Die Europäische Kommission arbeitet an einer Sozialtaxonomie, die auf internationalen Normen, Verträgen und Zielen wie der UN-Menschenrechtserklärung und den UN-Zielen für nachhaltige Entwicklung basiert, um zusätzliche positive Auswirkungen auf die soziale Seite zu erzielen.

Interessanterweise wird im ersten Entwurf, der Anfang Juli veröffentlicht wurde, der Schwerpunkt auf zwei Aspekte gelegt. Einerseits schlägt die Arbeitsgruppe eine horizontale Dimension vor, indem sie eine gute Unternehmensführung und betriebliche Kennzahlen für die gesamte Wertschöpfungskette (d.h. alle Interessengruppen) berücksichtigt, was zu einer Kombination von Kriterien auf Unternehmens- und Aktivitätsebene führt. Andererseits wird eine vertikale Dimension vorgeschlagen, bei der der Schwerpunkt auf Produkte und Dienstleistungen für die menschlichen Grundbedürfnisse und die Basisinfrastruktur gelegt wird. Das bedeutet, dass wirtschaftliche Aktivitäten, die den Zugang zu solchen Produkten und Dienstleistungen erleichtern, ohne die Anstrengungen zur Erreichung anderer sozialer Ziele zu beeinträchtigen, als sozial angesehen werden können.

Gerrit Dubois, Responsible Investment Specialist bei DPAM

Den Vorschlagsentwurf zu den verbleibenden vier Taxonomie-Zielen finden Sie hier, den technischen Anhang hier.

[1]Beachten Sie, dass die Taxonomie-Verordnung direkt mit der Überarbeitung der Richtlinie über die nichtfinanzielle Berichterstattung (für Offenlegungen von Unternehmen/Industrie) sowie der Verordnung über die Offenlegung nachhaltiger Finanzinstrumente (für Finanzinstitute) verknüpft ist.

Weitere beliebte Meldungen: