Fed tritt stärker auf die Bremse:

Wie erwartetet hat die Fed gestern den Zielkorridor für die Leitzinsen um 50 Bp auf 0,75% bis 1,00% angehoben. Zum ersten Mal seit 22 Jahren vollzog die Notenbank damit wieder einen »grossen« Zinsschritt. In den vergangenen beiden Zinserhöhungszyklen in den Jahren 2004 bis 2007 und 2015 bis 2018 hatte sie sich ausschliesslich mit »kleinen« 25-Bp-Schritten begnügt.

Darüber hinaus gab die Fed den Startschuss für das Abschmelzen der Notenbankbilanz. Am 1. Juni wird damit begonnen, einen Teil der fällig werdenden Treasuries und Hypothekenpapiere nicht mehr zu reinvestieren. Zunächst werden US-Staatsanleihen im Umfang von maximal 30 Mrd. USD und MBS im Umfang von maximal 17,5 Mrd. USD pro Monat nicht mehr wiederveranlagt. Diese Obergrenzen werden im Einklang mit den im März genannten Eckpunkten nach drei Monaten auf 60 Mrd. bzw. 35 Mrd. USD angehoben.

Beim geldpolitischen Ausblick hält die Notenbank am bisherigen Kurs fest und geht von weiteren Leitzinserhöhungen aus. Notenbankpräsident Jerome Powell stellte im Rahmen der Pressekonferenz mehrfach klar, dass die Fed-Funds-Rate »schnell« in Richtung des neutralen Niveaus angehoben werden muss, das die Fed mit 2,50% veranschlagt. In diesem Zusammenhang wies er auch darauf hin, dass weitere 50-Bp-Schritte bei den nächsten beiden FOMC-Sitzungen im Juni und Juli zur Diskussion stehen.

Auf Nachfrage räumte er indessen ein, dass eine noch kräftigere Anhebung um 75 Bp gegenwärtig nicht von den Währungshütern in Betracht gezogen wird. Die Geldterminmärkte quittierten diese Nachricht erleichtert mit rückläufigen Leitzinserhöhungserwartungen. War vor der Pressekonferenz noch mit einem Leitzinshöhepunkt von gut 3,70% gerechnet worden, sank dieser Wert nach den Äusserungen Powells vorübergehend auf knapp 3,40%.

Inflation und heiss laufender Arbeitsmarkt zwingen zum Handeln:

Als zentralen Grund für die beschleunigte geldpolitische Straffung verweist die Notenbank auf den wachsenden Inflationsdruck. Wie schon im Nachgang des Zinsentscheids im März sprechen die Währungshüter davon, dass der Teuerungsdruck nicht mehr nur auf Sonderfaktoren zurückzuführen ist, sondern mehr und mehr an Breite gewinnt.

Eine besondere Rolle spiele dabei der Arbeitsmarkt. Es sei unübersehbar, dass das Angebot an Arbeitskräften nicht mehr mit der Zahl der zu besetzenden Stellen mithalten kann, weshalb die Löhne immer schneller steigen.

Einen Zielkonflikt bei der Inflationsbekämpfung auf der einen Seite und der Gewährleistung eines hohen Beschäftigungsniveaus auf der anderen Seite sieht Powell derzeit nicht. Die Wirtschaft befinde sich in einer aussergewöhnlich robusten Verfassung und sei daher in der Lage, die geldpolitische Straffung zu verkraften, ohne in eine Rezession abzurutschen. Ausserdem könne Vollbeschäftigung auf die Dauer nur erreicht werden, wenn Preisniveaustabilität herrscht. Insofern geniesst die Inflationsbekämpfung aktuell die höchste Priorität.

Unser Ausblick – Die Wahl zwischen Pest und Cholera:

Ungeachtet der von den Finanzmärkten mit Erleichterung aufgenommenen Absage an einen 75-Bp-Schritt sehen wir im jüngsten geldpolitischen Entscheid und den Ausführungen Powells kein taubenhaftes Auftreten. Im Gegenteil – die Fokussierung auf die aktuell viel zu hohe Inflation und die klaren Signale, die Geldpolitik zügig zu straffen, spiegeln in unseren Augen eine weiterhin falkenhafte Haltung wider.

Wir sind nach wie vor skeptisch, ob die von der Notenbank angestrebte »weiche Landung« gelingt. Unsere Analysen zeigen, dass in den vergangenen beiden Jahrzehnten eine Abkühlung am Arbeitsmarkt – wie sie jetzt von der Fed angestrebt wird – nur im Umfeld einer massiven Wachstumsverlangsamung bzw. einer Rezession erfolgte. Weil die Notenbank Preisniveaustabilität aber höher gewichtet als das Vollbeschäftigungsziel, wird sie in unseren Augen nicht davor zurückscheuen, die Leitzinsen deutlich über das neutrale Niveau von rund 2,50% anzuheben.

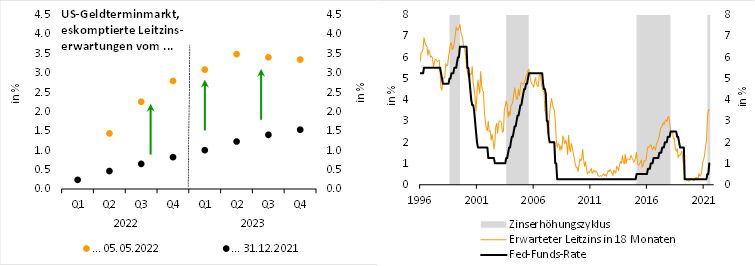

Das von den Geldterminmärkten eingepreiste Szenario eines Leitzinshöhepunkts bei rund 3,50% zur Mitte des kommenden Jahres ist vor diesem Hintergrund als durchaus plausibel einzuschätzen (vgl. vorangehende linke Abbildung).

Wie die Erfahrungen vergangener Zinserhöhungszyklen zeigen, dürften die eskomptierten Erwartungen im Zuge der bevorstehenden Straffungen aber noch weiter steigen und damit die gestrigen Rückgänge mehr als wettmachen (vgl. vorangehende rechte Abbildung). Verglichen mit der Verschiebung nach oben im Umfang von über 200 Bp, die hier seit Jahresanfang zu beobachten war (vgl. vorangehende linke Abbildung), hat der Spielraum für weiter aufwärts wandernde Leitzinserwartungen jedoch abgenommen. Entsprechend ist auch bei den Renditen lang laufender US-Staatsanleihen die Luft für weitere Anstiege dünner geworden.

Dr. Andreas A. Busch, Senior Economist der BANTLEON BANK AG