Vorläufige Inflationsprognose für September 2025 in der Eurozone

Prognosewert

Nach drei sehr ruhigen Monaten deutet sich im September wieder eine deutlichere Bewegung bei der Teuerungsrate der Eurozone an. Konkret sollte sie einen Satz nach oben machen: von 2,0% auf 2,3%. Unser Modell für die Headline-Rate steht aktuell bei 2,30% (nach 2,04% im August). Etwas weniger stark, aber ebenfalls aufwärts, sollte es bei der Kerninflation gehen. Hier rechnen wir für die Jahresrate mit 2,4% (nach 2,3%). Unser Tracker liegt bei 2,42% (nach 2,27%). Insgesamt sind sowohl die Aufwärts- als auch die Abwärtsrisiken zu dieser Prognose größer als in den Vormonaten.

Volatile Komponenten

Ein Grund für den jüngsten »Teuerungsschub« in der Eurozone ist ein ungünstiger Basiseffekt bei den Energiepreisen, die im vergangenen September um 1,7% gefallen sind (MoM), wofür maßgeblich die Kraftstoffpreise verantwortlich waren (-3,7%). In diesem Jahr zeichnet sich nur ein kleiner Rückgang bei den Energiepreisen um 0,2% ab, was vor allem an den rückläufigen Gaspreisen liegt (unsere Prognose: ‑0,5%, MoM). Die Kraftstoffpreise dürften weitgehend stagnieren. Alles in allem wird die Jahresrate der Energiepreise um knapp 1,5%-Punkte ansteigen (‑0,6% nach -2,0%), womit sie etwas mehr als die Hälfte des Anstiegs in der Headline-Rate erklärt.

Während die Teuerung von Nahrungsmitteln konstant bleiben dürfte (3,2% nach 3,2%, YoY), rechnen wir bei Alkohol/Tabak mit einer Fortsetzung des Abwärtstrends (3,2% nach 3,4%, YoY).

Kerninflation

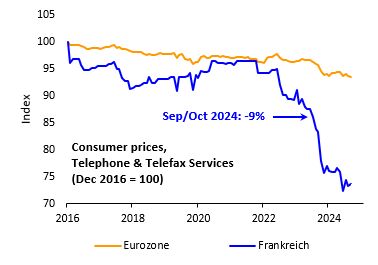

Aufwärtsdruck auf die Kerninflation dürfte im September von drei Seiten ausgehen: Erstens besteht ein Nach-Olympia-Effekt, d.h. im Nachgang der Olympischen Spiele in Paris sind die Hotelpreise deutlich gefallen – naturgemäß vor allem in Frankreich. Daneben weisen aber auch die Niederlande einen starken Preisrutsch in dieser Kategorie auf (-25%, MoM). Das dürfte sich so 2025 nicht wiederholen. Zweitens gab es bei Telekommunikationsdienstleistungen im September 2024 ungewöhnliche Rabattaktionen (gleichfalls primär in Frankreich, vgl. nachfolgende Abbildung). Drittens dürften die Flugticketpreise 2025 nicht ganz stark sinken wie im Vorjahr (September 2024: -17,2%, MoM). Zusammengenommen sollte dies die Kerninflationsrate um gut ein Zehntel nach oben drücken.

Ein gegenläufiger Effekt könnte von den Bekleidungspreisen ausgehen. Nach dem Sommerschlussverkauf kommt es hier zumeist im September zu markanten Preisanstiegen. Diese wurden offenbar aber teilweise schon im August vorweggenommen, sodass der Preissprung nach oben dieses Mal kleiner ausfallen könnte.

Insgesamt zeichnet sich innerhalb der Kerninflation bei den Dienstleistungen ein Anstieg der Teuerungsrate ab (unsere Prognose: 3,3% nach 3,1%). Dem dürfte bei den Industriegütern ein kleiner Rückgang (0,7% nach 0,8%) gegenüberstehen.

Ausblick

Bei den Energiepreisen fallen die Basiseffekte bis Anfang 2026 nunmehr eher günstig aus. Dies könnte die Headline-Rate zunächst in Richtung 2,1% (Dezember 2025) und im Januar 2026 sogar nochmals leicht unter 2,0% drücken. Bei der Kerninflation bleiben die Basiseffekte unter anderem im Bereich der Beherbergungsdienstleistungen weiterhin eher ungünstig, sodass wir bei der Kernrate in den nächsten Monaten von einer Seitwärtsbewegung um 2,4% ausgehen. Potenzieller Abwärtsdruck auf die Preise (vor allem Industriegüter) geht von der Aufwertung des Euros aus. Bislang hat sich dies allerdings noch nicht bemerkbar gemacht.

Veröffentlichung

Der Veröffentlichungszeitraum erstreckt sich lediglich über drei Trage. Er startet am Montag, 29. September mit Spanien und endet am Mittwoch, 1. Oktober.

Spanien: 3,2% nach 2,7% 29.09., 9.00 Uhr

Belgien: 2,6% nach 2,6% 29.09., 11.30 Uhr

Frankreich: 1,4% nach 0,8% 30.09., 8.45 Uhr

Deutschland: 2,2% nach 2,1% (HVPI) 30.09., 14.00 Uhr, Länder: 10.00 Uhr

Italien: 1,6% nach 1,6% 30.09., 11.00 Uhr

Portugal: 2,5% nach 2,4% 30.09., 12.00 Uhr

Niederlande: 2,9% nach 2,4% 01.10., 6.30 Uhr

Eurozone: 2,3% nach 2,0% 01.10., 11.00 Uhr

Länder-Besonderheiten

Spanien: In Spanien deutet sich ein überdurchschnittlicher Inflationsanstieg an. Der Energiepreiseffekt fällt hier besonders deutlich aus, weil im vergangenen Jahr neben den Benzin- auch die Strom- und Gaspreise stark gefallen sind. Bei der Kerninflation gehen wir von keiner großen Änderung aus.

Belgien: Eher günstige Basiseffekte (z.B. bei Nahrungsmitteln) und fallende Strom- und Gaspreise sollte einen Anstieg der Teuerungsrate verhindern.

Frankreich: Die französische Inflationsrate dürfte im September überdurchschnittlich stark ansteigen. Dies hat im Wesentlichen drei Gründe: Erstens besteht eine Reihe ungünstiger Basiseffekte. So haben etwa Telekommunikationsanbieter ihre Preise im Vorjahr kräftig gesenkt (-6,5%, MoM). Vor allem unter den Mobilfunkanbietern fand in Frankreich 2024 ein harter Preiskampf statt. Im laufenden Jahr ist dieser etwas abgeebbt (vgl. Abbildung oben). Zweitens kehrt sich der Olympia-Effekt um. Im Nachgang zu den Olympischen Spielen in Paris sind die Hotelpreise, Eintrittspreise für Sportereignisse und die Flugticketpreise stark gefallen, was dieses Jahr nicht in diesem Ausmaß der Fall sein wird. Schließlich sind drittens die Gaspreise in Frankreich im Unterscheid zu den meisten anderen Euroländern angestiegen. Neben der Jahresrate der Energiepreise wird in Frankreich auch die Kerninflation deutlich – um zwei bis drei Zehntel – zulegen.

Deutschland: Wie in den meisten Euroländern geht auch in Deutschland der maßgebliche Teuerungsdruck von den Benzinpreisen aus, die im vergangenen Jahr um 3,5% gefallen sind, dieses Jahr aber voraussichtlich stagniert haben. Außerdem dürften die Flugticketpreise weniger stark gefallen sein als im Vorjahr. Anders als in der Eurozone sollte aber die Kerninflation um ein knappes Zehntel gefallen sein. Deutschland profitiert von günstigen Basiseffekten im Bereich Freizeit und Kfz-Versicherungen.

Italien: Ähnlich wie in Belgien (und teilweise Deutschland) liegen in Italien im laufenden Monat zahlreiche günstige Basiseffekte vor (z.B. bei Nahrungsmittel, Pauschalreisen, Hotels und Hausrat). Außerdem fallen die Strom- und Gaspreise. In Anbetracht dessen ist sogar ein Rückgang der italienischen Teuerungsrate nicht ganz ausgeschlossen. Die Kerninflation sollte auf jeden Fall leicht zurückgehen.

Niederlande: Sehr ungünstiger Basiseffekt bei Hotelpreisen. Sie sind im vergangenen Jahr um 25% gefallen. Ähnliches gilt für Flugticketpreise (September 2024: -21,4%). 2025 zeichnen sich weniger deutliche Preissenkungen ab.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG

Weitere beliebte Meldungen: