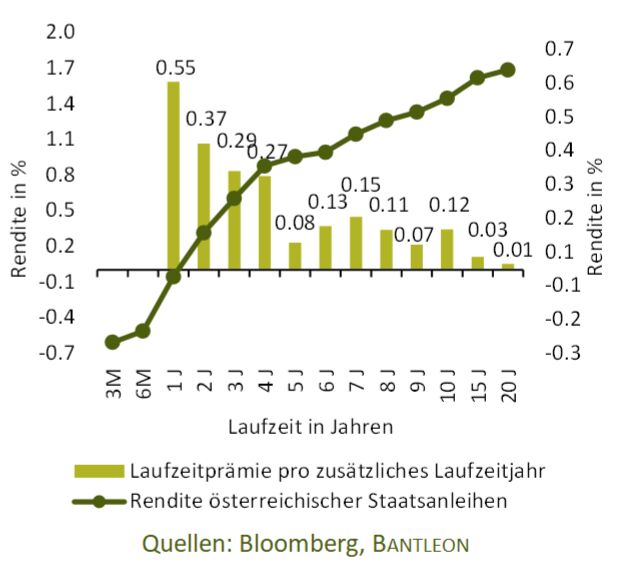

Der jüngste Renditeanstieg hat die Renditen von Staatsanleihen der Eurozone wieder auf attraktive Niveaus gehoben. Während 10-jährige österreichische Staatsanleihen Anfang 2021 noch bei -0,45% rentierten, liefern sie nun eine Rendite auf Endfälligkeit von 1,5%. Staatsanleihen höchster Bonität sind damit kein wertminderndes Instrument mehr, sondern haben auf diesem Niveau das Potenzial, wieder attraktive Erträge zu erwirtschaften. Bereits ab einem Jahr Laufzeit sind die Renditen positiv. Damit sind die Kurzläufer eine attraktive Alternative für institutionelle Investoren, die derzeit noch Strafzinsen bei der Kassenhaltung zahlen oder auf negativ verzinste Geldmarktalternativen zurückgreifen müssen. Die hohe Liquidität der Eurozonen-Staatsanleihen lässt zudem einen raschen Verkauf zu. In diesem Umfeld plant Österreich für 2022 die Emission von Green Bonds im Volumen von 5,4 Milliarden Euro. Darunter sind auch Kurzläufer, was im Bereich der grünen Staatsanleihen noch selten ist. Die Laufzeit von Green Bonds liegt nämlich wegen der oft sehr langen Projektlaufzeiten meist im mittleren und langen Kurvenbereich. Sicherheitsorientierte Geldmarktinvestoren werden sich auf das kurze Ende fokussieren, während längerfristig orientierte Investoren vom Kurspotenzial und den hohen laufenden Erträgen der länger laufenden Anleihen profitieren.

Mittelverwendung und Transparenz sind positiv zu werten

Die grünen zu (re-)finanzierenden Projekte kommen zu etwa 70% aus dem Bereich des sauberen und energieeffizienten Transports – zum Beispiel dem Ausbau öffentlicher Transportmittel und des Schienennetzes sowie der Lade-Infrastruktur für Elektroautos. Weitere 10% fließen in den Bereich Energieeffizienz und finanzieren damit beispielsweise intelligente Stromnetze oder Systeme zur Energiespeicherung. Die Mittelverwendung ist mit dem europäischen Standard der EU-Taxonomie und den ICMA Green Bond Principles konform. Bedeutender Unterschied zur EU-Taxonomie: Österreich schließt – trotz Konformität mit der EU-Taxonomie – Kernenergie aus und umgeht damit die kontroverse Diskussion über die Nachhaltigkeit dieser Energiequelle. Wir bei BANTLEON sehen die Mittelverwendung ebenfalls als konform an. Durch den hohen Anteil erneuerbarer Energien am Strommix Österreichs (> 75%, Quelle: Eurostat, Stand: März 2021) ist die 70%ige Mittelverwendung zum Ausbau des elektrifizierten Transports als grün anzusehen. Österreich plant, alle zwei Jahre einen Wirkungsbericht zu veröffentlichen, was dem Marktstandard entspricht. Die Anleihe erfüllt damit auch mit Blick auf die Transparenz unsere internen Anforderungen.

Die Emission kann auch mit Greenium und tieferem Volumen ein Erfolg werden

Die Renditedifferenz zwischen europäischen konventionellen Staatsanleihen und grünen Staatsanleihen beträgt aktuell durchschnittlich 3 bis 4 Basispunkte. Interessant dabei: Je kürzer die Laufzeit, desto geringer scheint die Toleranz der Investoren für das Greenium, also den Renditeabschlag zu sein. Angesichts der nun höheren Renditeniveaus dürfte Österreich die Anleihen auch mit einem Renditeabschlag gegenüber den konventionellen Pendants erfolgreich platzieren können. Wir erwarten bei kurz laufenden Anleihen ein Greenium von 1 Basispunkt bei der Emission. Für die längeren Laufzeiten dürfte ein Greenium von 2 Basispunkten akzeptiert werden. Anleger können davon profitieren, dass die Anleihen im Sekundärmarkt ihr Greenium auf 3 bis 4 Basispunkte ausweiten. Das zu emittierende Anleihenvolumen wird tiefer als bei konventionellen österreichischen Staatsanleihen ausfallen. Wir erwarten pro Anleihe ein Volumen von 1 Milliarde bis 3 Milliarden Euro. So könnte ein Volumen von 1 Milliarde Euro über eine Anleihe mit kurzer Laufzeit begeben werden. Weitere Anleihen mit mittleren und langen Laufzeiten könnten mit einem Volumen von jeweils 2 Milliarden Euro folgen. So wäre die von Österreich selbst gesetzte 20%-Quote kurz laufender Anleihen am grünen Emissionsprogramm bei einem Emissionsvolumen von 5,4 Milliarden Euro eingehalten.

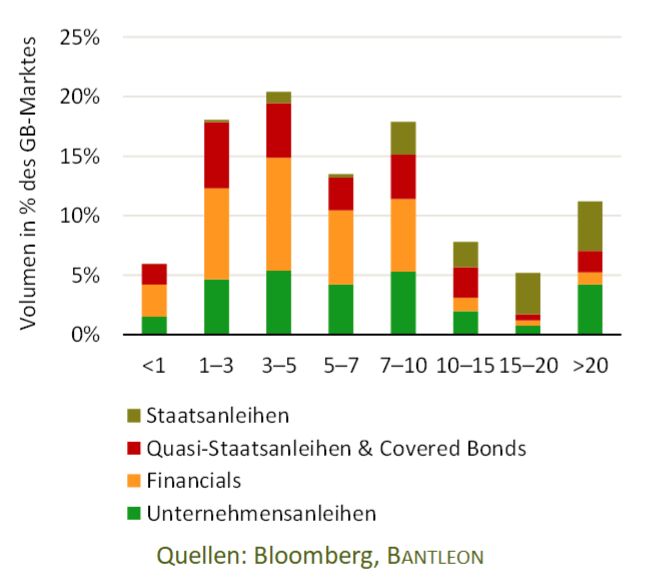

Grüne Staatsanleihen sind fast nur am langen Kurvenende vertreten Laufzeitprämien österreichischer Staatsanleihen sind im 1- bis 3-jährigen Bereich attraktiv

Laufzeitprämien österreichischer Staatsanleihen sind im 1- bis 3-jährigen Bereich attraktiv

Fazit: Wir stufen die österreichischen Green Bonds als dunkelgrün ein und sehen einen Großteil der Kriterien unseres Green-Bond-Investitionsprozesses erfüllt. Lediglich das Emissionsvolumen weicht vom Volumen konventioneller Staatsanleihen ab, was der Aufteilung des Finanzierungsbedarfs auf mehrere Laufzeiten geschuldet ist. Aus Renditeperspektive sind die Anleihen für verschiedene Investorengruppen attraktiv. Längerfristig orientierte Anleger finden in langen Laufzeiten ein grünes Safe-Haven-Instrument, während die kurz laufenden Anleihen eine attraktive Alternative zur Kassenhaltung bieten.

Marcio da Costa Senior Portfolio Manager SSA & Green Bonds, Bantleon