Prognosewert

Nachdem sich die Headline-Inflationsrate der Eurozone bereits im Juli wenig verändert hat (2,04% nach 1,99%), zeichnet sich für den August eine noch kleinere Bewegung ab. Wir rechnen in unserer ersten Schätzung mit einem minimalen Anstieg von 2,04% auf 2,06% aus. Auf die erste Nachkommastelle dürfte die Teuerungsrate demzufolge von 2,0% auf 2,1% zulegen. Die Kerninflation sollte dagegen leicht rückläufig sein. Allerdings ist es ein Close Call, ob sie von 2,3% auf 2,2% fällt oder bei 2,3% verharrt. Unser Modell steht aktuell bei 2,25% (nach 2,31% im Juli). Wir sehen zu unserer Prognose mehr Abwärts- als Aufwärtsrisiken.

Volatile Komponenten

Der maßgebliche Teuerungsdruck geht im August von den Energiepreisen aus. Der Grund dafür besteht allerdings nicht darin, dass sich Haushaltsenergie und Kraftstoffe im laufenden Monat verteuern, vielmehr fällt der Preisrückgang in diesem Jahr kleiner als im vergangenen Jahr aus. Laut unserer Prognose sollten die Energiepreise um 0,5% bis 0,6% im Vergleich zum Vormonat zurückgehen, im August 2024 sanken sie jedoch sogar um 1,1%. Die Jahresrate der Energiepreise dürfte daher von -2,4% auf -1,9% bis -1,8% zulegen.

Bei Nahrungsmitteln erwarten wir eine konstante bzw. geringfügig ansteigende Teuerungsrate (3,2% bis 3,3% nach 3,2%). Bei Alkohol/Tabak sollte sich hingegen der Abwärtstrend fortsetzen (3,2% nach 3,4%). Die zahlreichen staatlichen Steuererhöhungen des vergangenen Jahres fallen hier nach und nach aus der Statistik heraus.

Kerninflation

Auch bei der Kerninflationsrate gehen wir nur von wenigen auffallenden Entwicklungen aus. Die stärkste Bewegung erwarten wir bei den Bekleidungspreisen. Hier sind die saisonüblichen Rabattaktionen im Juli kleiner ausgefallen als in den vergangenen Jahren. Die Jahresrate ist daher von -0,3% auf +0,2% nach oben gesprungen. Im August sollte als Reaktion darauf nunmehr der saisonübliche Preisanstieg weniger ausgeprägt sein. In der Folge erwarten wir, dass die Jahresrate wieder auf die Nulllinie (oder leicht darunter) zurückfällt.

Daneben sollte sich auch die Teuerung bei Freizeitdienstleistungen (enthält unter anderem Pauschalreisen) – dank eines günstigen Basiseffekts – etwas abschwächen. Die Jahresrate der Preise für Beherbergungsdienstleistungen (speziell Hoteldienstleistungen) wäre ebenfalls für einen Rückgang prädestiniert. Im vergangenen Jahr hatten hier die Olympischen Spiele in Frankreich für einen kleinen Preisschub gesorgt (vgl. nachfolgende Abbildung). Dieser Effekt fällt nunmehr aus der Statistik heraus. Wir erwarten aber in anderen Ländern (z.B. Italien und Niederlande) wieder anziehende Hotelpreise, sodass auf der Ebene der Eurozone die Teuerungsrate nahezu unverändert bleiben dürfte.

* August-Wert geschätzt

* August-Wert geschätzt

Bei Kfz-Versicherungen lässt der Teuerungsdruck inzwischen ebenfalls nach. Anders als im Vormonat weist diese Komponente im August aber keinen günstigen Basiseffekt auf, weshalb sich auch hier in der Jahresrate wenig verändern wird. Der Abwärtstrend dürfte mithin temporär zum Stillstand kommen (vgl. nachfolgende Abbildung).

Alles in allem ist im laufenden Monat eine Tendenz zu einer rückläufigen Kerninflation vorhanden, wobei der Schwerpunkt bei Bekleidung und Freizeit liegt. Die Jahresrate der Industriegüter, die im vergangenen Monat überraschend von 0,5% auf 0,8% nach oben gesprungen ist (genauer 0,52% auf 0,75%), dürfte in Anbetracht dessen wieder in Richtung 0,6% zurückfallen. Bei der Jahresrate der Preise für Serviceleistungen erwarten wir einen minimalen Rückgang (3,13% nach 3,15%).

Ausblick

Die meisten Komponenten der Kerninflation weisen für den Rest des Jahres eher ungünstige Basiseffekte auf (Ausnahme: Kfz-Versicherungen). Dies gilt allen voran für Restaurant- und Beherbergungsdienstleistungen. Hier sind die Preise Ende 2024 deutlich gefallen. Wir gehen nicht davon aus, dass sich dies im laufenden Jahr wiederholt und erwarten daher einen leichten Aufwärtstrend bei der Kerninflationsrate. Im Dezember 2025 sehen wir sie bei 2,4%.

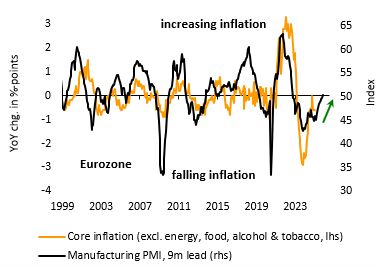

Die jüngste Euro-Aufwertung stellt ein Abwärtsrisiko zu dieser Prognose dar. Viele Unternehmen werden jedoch – aufgrund des Gegenwinds in den USA – darauf bedacht sein, ihre Gewinnmargen in der Eurozone zu verteidigen (bzw. sogar auszuweiten). Mittelfristig dürfte überdies die anziehende Konjunktur für Aufwärtsdruck bei den Preisen sorgen (vgl. nachfolgende Abbildung).

Die Headline-Rate der Eurozone verläuft weiterhin aufgrund der negativen Jahresrate der Energiepreise unterhalb der Kerninflation. Dies dürfte trotz eines ungünstigen Basiseffekts (im September) bei den Energiepreisen bis Ende 2025 so bleiben. Für Dezember 2025 erwarten wir einen Wert von 2,2% bei der Headline-Inflationsrate.

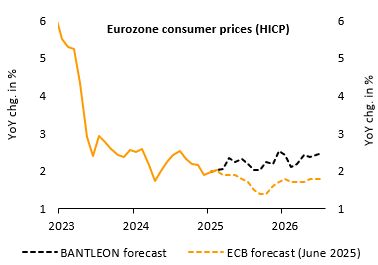

Behalten wir recht, würde die Inflation der Eurozone erkennbar höher liegen als von der EZB zuletzt erwartet (vgl. nachfolgende Abbildung). In ihrer Juni-Prognose gingen die Währungshüter im 4. Quartal 2025 von einer durchschnittlichen Teuerungsrate von 1,8% aus (Bantleon: 2,3%). Es spricht viel dafür, dass diese Prognose im September angehoben werden muss. Damit würde ein weiteres Argument für eine zusätzliche Leitzinssenkung (unter 2,00%) entfallen.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG

Weitere beliebte Meldungen: