Industrie der Eurozone erleidet Rückschlag

Die September-Einkaufsmanagerumfrage (EMI) der Eurozone lieferte ein insgesamt positives Ergebnis – allerdings durchzogen von Schönheitsfehlern. So ist der Composite-Index, der die beiden Hauptsektoren (Industrie und Dienstleister) bündelt, im aktuellen Monat im Einklang mit unserer Prognose von 51,0 auf 51,2 gestiegen und deutet damit am Ende des 3. Quartals auf eine erneute Beschleunigung des Wirtschaftswachstums hin. Der Index hat die Konsensusschätzung (51,1) leicht übertroffen und zudem den höchsten Stand seit Mai 2024 erreicht. Getragen wurde die Verbesserung von einem deutlichen Satz bei den Dienstleistern (51,4 nach 50,5). Dagegen kam es in der Industrie zu einem empfindlichen Rückschlag, mit 49,5 Punkten (nach 50,7) wurde die Expansionsschwelle nach nur einem Monat wieder unterschritten.

Auf Länderebene war der treibende Faktor hinter dem Anstieg des EUR-Composites ganz klar Deutschland (52,4 nach 50,5). In Frankreich gaben hingegen beide Sektorindizes nach, weswegen auch der Composite-Index der Grande-Nation einen Dämpfer erfuhr und von 49,8 auf 48,4 zurückfiel. Während in Deutschland der »Herbst der Reformen« ansteht und ab Q4 die ersten realwirtschaftlichen Effekte der fiskalpolitischen Zeitenwende zu spüren sein werden, ist die französische Wirtschaft seit gut zwei Jahren in einer Schockstarre gefangen. Die politischen Lager stehen sich ohne jede Kompromissbereitschaft gegenüber und auch die wiederholten Regierungswechsel lähmen Verbraucher wie Unternehmen gleichermaßen.

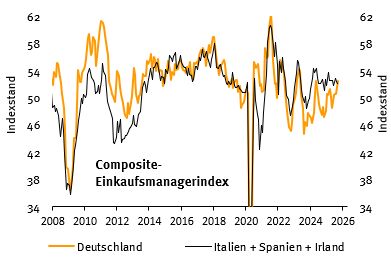

Anhand der vorliegenden Ergebnisse lässt sich errechnen, dass der Composite-EMI der Peripherieländer (Italien, Spanien, Irland), deren Indizes erst mit der finalen Veröffentlichung (Anfang Oktober) offiziell vorliegen, im Berichtszeitraum leicht gesunken sein dürfte (52,0 nach 52,3; siehe nachfolgende Abbildung).

Moderates BIP-Wachstum in den Sommermonaten

Der Composite-EMI liegt im Durchschnitt des 3. Quartals bei 51,0 Punkten, was zu einem Wirtschaftswachstum der Währungsunion von 0,2% bis 0,3% (vs. Q2/2025) korrespondiert. Während der BBG-Konsensus für Q3 von einem minimalen BIP-Anstieg von 0,1% ausgeht, sehen wir uns in unserer optimistischeren Prognose (+0,3%) bestätigt.

Die Unsicherheiten im Handel mit den USA haben zwar nach der im Juli erzielten »Einigung« abgenommen, bleiben aber dennoch beträchtlich. So hat die Praxis der US-Zollbehörden, sektorale Zölle (Stahl, Aluminium in Höhe von 50%) additiv zu den länderspezifischen Zöllen zu erheben, viele Industrieunternehmen auf dem falschen Fuß erwischt. Die Ausfuhr von größeren Maschinen und Anlagen verteuert sich dadurch massiv, weswegen geplante Bestellungen storniert und Lieferungen auf Eis gelegt werden.

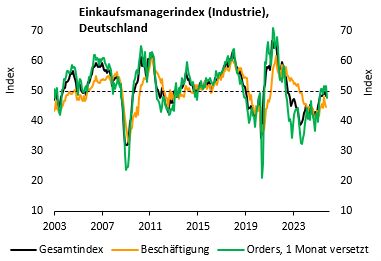

Entsprechend deutlich fielen die Reaktion in der Industrie aus – und zwar über die gesamte Währungsunion hinweg. Die Neuaufträge sanken von 50,8 auf 48,7 und kehrten mithin unter die Expansionsschwelle zurück. In Deutschland kam es zu einem regelrechten Einbruch, die Auftragseingangskomponente sank von 51,6 auf 47,8, den tiefsten Stand seit Januar dieses Jahres. Die Auftragsbestände schrumpfen sogar bereits im 38. Monat in ununterbrochener Folge. Auch die Produktionserwartungen wurden gekappt, der deutsche Teilindex sank von 56,4 auf 53,1, den niedrigsten Wert seit Dezember 2024. Dass unter diesen Umständen der Trend zum Stellenabbau forciert wird, ist nicht weiter verwunderlich. Sowohl auf EUR-Ebene als auch in Deutschland sind in der Industrie seit Juni 2023 in jedem einzelnen Monat Arbeitsplätze abgebaut worden (vgl. nachstehende Abbildung).

Unser Ausblick

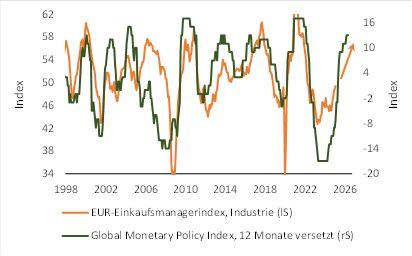

Die jüngste Einkaufsmanagerumfrage zeigt, dass der Zollkonflikt zwischen den USA und Europa nach wie vor für gehörige Verunsicherung sorgt. Daran dürfte sich kurzfristig wenig ändern. Allerdings wird die expansivere Fiskalpolitik, insbesondere in Deutschland, ab Q4/2025 spürbaren Rückenwind entfachen und damit ein Gegengewicht aufbauen. Anders als aus der Vergangenheit gewohnt, gibt diesmal nicht das Exportgeschäft die Richtung vor, sondern die anziehende Binnennachfrage.

Insofern werten wir die Verbesserung im EMI der Dienstleister als Bestätigung unserer optimistischen Wachstumsprognose und den Schwächeanfall in der Industrie als temporären Effekt. Der übergeordnete Konjunkturausblick für die Währungsunion und ihren größten Mitgliedsstaat stellt sich nach Maßgabe unserer Frühindikatoren positiv dar (siehe vorstehende Abbildung). Wir gehen davon aus, dass die Eurozone im laufenden Jahr mit knapp 1,5% expandiert (Konsensus 1,1%) und sich im kommenden Jahr der 2,0%-Marke annähert (Konsensus: 1,1%).

Von Dr. Harald Preißler, Kapitalmarktstratege bei BANTLEON

Weitere beliebte Meldungen: