Sprung nach oben im März fällt kleiner aus als gedacht

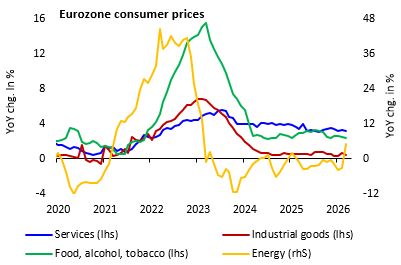

Die Inflationsrate der Eurozone hat im März erwartungsgemäß einen Satz nach oben gemacht. Er fiel jedoch kleiner aus als von uns ursprünglich gedacht. Laut der ersten Schätzung von Eurostat stieg die Teuerungsrate demnach »nur« von 1,9% auf 2,5% (im Vorjahresvergleich, Konsens: 2,6%, Bantleon: 2,7%). Verantwortlich für den etwas kleineren Teuerungsschub waren nicht die Energiepreise. Der Monatsanstieg betrug hier beeindruckende 6,8% und lag damit sogar noch leicht über unseren Erwartungen (6,5%). Es handelt sich mithin um den größten monatlichen Energiepreisschock seit dem Einmarsch von Russland in die Ukraine (März 2022: +12,1%). Stattdessen fiel der Preisanstieg bei den Dienstleistungen deutlich kleiner aus als antizipiert. Die Jahresrate ging hier von 3,4% auf 3,2% zurück (vgl. nachfolgende Abbildung), während wir von einem Anstieg ausgegangen waren. Dafür waren folgende Gründe maßgeblich:

- Die in diesem Jahr frühe Lage des Osterfests (5. April), welche die Karwoche in den März schiebt, hatte offensichtlich keinerlei preistreibende Wirkung auf Komponenten wie Beherbergungsdienstleistungen (Hotels) oder Pauschalreisen. Vor allem in Spanien, wo die Feiertagssaison früher als anderswo beginnt, blieb ein Ostereffekt aus.

- Die hohe Zahl an Messen und anderen Veranstaltungen (unter anderem in Deutschland, Frankreich und Spanien) hatte die Hotelpreise nicht entscheidend angeschoben.

- In Italien fiel der »Nach-Olympia-Effekt« ausgeprägter aus als gedacht. Nach der Winterolympiade war zwar eine Gegenbewegung bei den Hotel- und Restaurantpreisen absehbar. Wir hatten entsprechend in dieser Komponente ein Minus in Höhe von 0,4% unterstellt (normalerweise steigen die Preise im März um rund 0,5%). Laut Istat, das als einer der wenigen Statistikämter bereits Details veröffentlicht hat, verbilligten sich die Preise jedoch sogar um 1,6%. Hinzu kam eine weniger starke Verteuerung bei Bekleidung – die Jahresrate sank hier von 2,4% auf 0,3%.

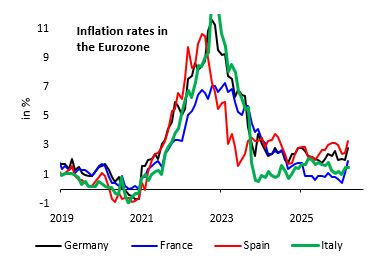

Alles in allem war es vor allem Italien, das einen noch stärkeren Teuerungsanstieg in der Eurozone abbremste. Obwohl auch in der drittgrößten Volkswirtschaft der Währungsunion die Energiepreise um knapp 5,0% (im Vormonatsvergleich) zulegten, verharrte die Inflationsrate hier wegen der oben genannten Faktoren bei 1,5%. In den anderen drei großen Euroländern stieg die Inflationsrate dagegen jeweils um 0,8 Prozentpunkte an (Deutschland: 2,8% nach 2,0%, Frankreich: 1,9% nach 1,1%, Spanien: 3,3% nach 2,5%). Italien weist damit inzwischen die niedrigste Teuerungsrate in der Eurozone auf (vgl. nachfolgende Abbildung).

Bei den kleineren Euroländern gab es ebenfalls den ein oder anderen Ausreisser nach unten. So sackte etwa in Slowenien die Teuerungsrate von 2,8% auf 2,4% ab, was auf drastische Maßnahmen der Regierung zur Begrenzung des Benzinpreisanstiegs zurückzuführen ist. Dafür hat sich jedoch die Teuerungsrate in Luxemburg mehr als verdoppelt (3,8% nach 1,8%). Spitzenreiter bei der Inflation mit 4,7% (nach 3,9%) ist nunmehr eindeutig Kroatien, dessen Wirtschaft seit Jahren von einem Tourismusboom beflügelt wird, der für enormen Lohndruck sorgt.

Zweitrundeneffekte sorgen in den nächsten Monaten für Preisdruck

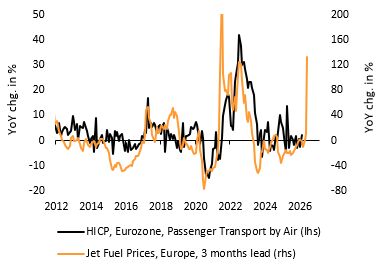

Obwohl die Teuerung bei den Dienstleistungen etwas abgeebbt ist und damit die Kerninflationsrate (ohne Energie, Nahrungs- und Genussmittel) von 2,4% auf 2,3% zurückgegangen ist, hat sich am grundsätzlichen Inflationsbild in der Eurozone nichts geändert. Zuletzt haben der Olympiaeffekt in Italien sowie eine geänderte Saisonalität bei den Bekleidungspreisen für Verzerrungen nach oben und unten gesorgt. Letztlich bewegt sich aber die Kerninflation seit knapp einem Jahr bei rund 2,3% seitwärts. Und mit Blick nach vorne trübt sich die Lage weiter ein. Mit dem massiven Ölpreisschock gehen Zweitrundeneffekte einher, die sich auch in der Kerninflation (sowie den Nahrungsmittelpreisen) niederschlagen werden. Bereits im Gang ist die Übertragung auf die Flugticketpreise (vgl. nachfolgende Abbildung). Flugbenzin hat sich gegenüber Februar um mehr als 100% verteuert. Dies wird sich in den nächsten Monaten zwangsläufig in höheren Reisekosten niederschlagen. Insgesamt steigen die Transport- und Energiekosten, was den Preisdruck unter anderem bei Industriegütern, aber auch bei Hotels und Restaurants verstärken wird.

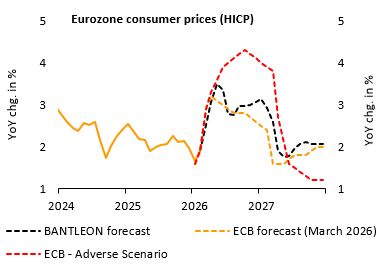

Bei den Energiepreisen ist der Ölpreisschock ebenfalls erst zum Teil verdaut. Die Kraftstoffpreise dürften im April nochmals erkennbar zulegen (unsere Prognose: 5,0% bis 6,0%). Vor allem werden aber die Gaspreise in den nächsten Monaten einen Schub verzeichnen. Die politischen Maßnahmen zur Begrenzung des Energiepreisanstiegs dürften diesen Effekt lediglich abfedern. Wir gehen daher davon aus, dass die Teuerungsrate der Eurozone bis Mai weiter auf 3,5% anzieht (vgl. nachfolgende Abbildung). Unterstellt ist dabei, dass der Krieg im Iran bis Anfang Mai anhält und sich der Ölpreis somit noch weitere vier Wochen um 100 bis 110 US-Dollar bewegt. Selbst wenn er danach in Richtung 75 US-Dollar nachgibt, wird die Inflationsrate wegen der Zweitrundeneffekte auf recht hohem Niveau verharren und somit vermutlich auch noch Anfang 2027 zwischen 2,8% und 3,2% pendeln. Die Kerninflationsrate sollte sich unterdessen aufgrund der oben genannten Gründe weiterhin über 2,0% festsetzen.

Wenn der Ölpreisschock nicht rasch abebbt, dürfte die EZB handeln

Das Umfeld für die Geldpolitik bleibt angesichts dessen schwierig. Im Rahmen der jüngsten Notenbanksitzung hat die EZB drei mögliche Inflationsszenarien gezeichnet (vgl. nachfolgende Abbildung, hier zwei Szenarien dargestellt). Basis ist ein Ausblick, der von einem kurzen Ölpreisschock ausgeht und den Inflationshochpunkt bei 3,1% im 2. Quartal sieht. Als nächstes folgt ein »adverses« Szenario, das zwar einen sehr schweren, aber nicht allzu langwierigen Schock unterstellt (Inflationshoch bei 4,2% im 4. Quartal 2026). Im Extremszenario (»severe«) wird schließlich ein spürbarer und persistenter Schock unterstellt, der die Inflation sogar auf über 6% treibt.

Es spricht inzwischen einiges dafür, dass das Basisszenario bereits überholt ist und im Einklang mit unserer Prognose leicht nach oben verschoben werden muss (vgl. nachfolgende Abbildung). Es nähert sich damit dem mittleren Szenario an. Notenbankpräsidentin Christine Lagarde hat angedeutet, dass in einem solchen Fall, der durch einen schwerwiegenden, aber zeitlich begrenzten Ölpreisschock gekennzeichnet ist, eine maßvolle Reaktion der EZB erforderlich ist. Ansonsten bestünde die Gefahr, dass sich die Zweitrundeneffekte zu stark ausbreiten und die Inflation für lange Zeit über 2,0% festsetzt. Sollte der Ölpreis also in den nächsten zwei bis drei Wochen nicht deutlich fallen, dürfte sich die EZB zu geldpolitischen Straffungen gezwungen sehen. Zwei Anhebungen um 25 Basispunkte bis Ende 2026 halten wir dann für sehr wahrscheinlich, drei können nicht ausgeschlossen werden.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG

Weitere beliebte Meldungen: