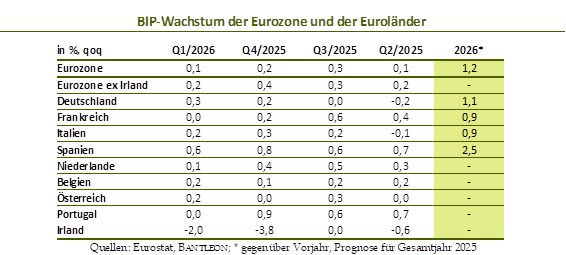

Irland belastet BIP der Eurozone

Mit der ersten Schätzung zu den Inflationsdaten für April und den BIP-Zahlen für das 1. Quartal standen heute wichtige Daten für die Eurozone auf der Agenda. Die Daten zum BIP haben dabei leicht enttäuscht. Die ohnehin niedrigen Erwartungen wurden noch unterboten. Demnach legte das BIP zu Jahresbeginn nur um 0,1% zu (genauer: 0,14%; Konsensus und Bantleon: 0,2%). Ausschlaggebend dafür war Irland. Das BIP schrumpfte hier das zweite Quartal in Folge deutlich (-2,0% nach -3,8%). Die Grüne Insel hatte im 1. Halbjahr 2025 massiv von den Zoll-Vorzieheffekten in die USA profitiert. Dieser Rückenwind kehrt sich nunmehr in Gegenwind um. Der Irland-Effekt überdeckt somit auch, dass der konjunkturelle Trend in der Eurozone zuletzt eigentlich schwungvoller war (siehe Tabelle).

Unterdessen zeichnet sich bei den großen Euroländern eine Wachablösung ab. Während sich im vergangenen Jahr Frankreich noch überraschend robust zeigte (BIP: +1,2%) und Deutschland hinterherhinkte (BIP: +0,4%), wartete im 1. Quartal 2026 die größte Volkswirtschaft der Eurozone mit einem soliden Plus von 0,3% auf (im Vergleich zum Vorquartal). Frankreich stagnierte dagegen. In Spanien setzt sich derweil der Höhenflug fort (+0,6%). Portugal und die Niederlande mussten wiederum dem hohen Tempo aus dem 2. Halbjahr 2025 Tribut zollen (vgl. Tabelle). In Österreich mehren sich schließlich – parallel zu Deutschland – die Wiederbelebungszeichen.

Im Rahmen der Schnellschätzungen liegen in den meisten Fällen nur spärliche Informationen zur Wachstumsstruktur vor. Es deutet sich jedoch bereits an, dass der Außenhandel ein Belastungsfaktor war. Dies spiegelt sich auch in den zuletzt schwächeren Exporten in die USA und nach China wider (vgl. nachfolgende Abbildung). Die Binnennachfrage hat sich in den meisten Länder dagegen solide gezeigt (Ausnahme: Frankreich).

* Polen, Schweiz, Schweden, Tschechien

Blicken wir auf das aktuelle Umfeld, erfährt der – gerade im Bereich der Binnennachfrage – eigentlich positive konjunkturelle Grundtrend Gegenwind durch die Nahostkrise. Allen voran die gestiegenen Benzinpreise werden die Konsumnachfrage im laufenden Quartal ausbremsen. Das BIP-Wachstum dürfte daher im 2. Vierteljahr auf ähnlich bescheidenem Niveau verharren wie in Q1. Noch sehen wir aber gute Chancen, dass der Konflikt in den nächsten Wochen beigelegt wird und es sich somit am Ende nur um einen begrenzten Angebotsschock handelt. Das Vertrauen unter den Unternehmen und Verbrauchern dürfte entsprechend zurückkehren. Insbesondere die Investitionen sollten dann schnell wieder an den übergeordneten Aufwärtstrend anknüpfen.

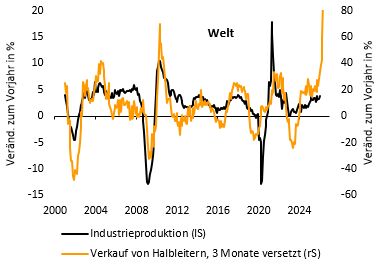

Dazu trägt unter anderem bei, dass das außenwirtschaftliche Umfeld gerade in den Schwellenländern äußerst freundlich ist und somit die Exportnachfrage perspektivisch wieder anzieht. Einer der treibenden Faktoren ist der Halbleiterboom (vgl. nachfolgende Abbildung). Hinzu kommen die expansiven Fiskalimpulse aus Deutschland. Die Bundesregierung hat gerade nochmals unterstrichen, dass die Staatsausgaben im laufenden Jahr massiv ausgeweitet werden (+100 Mrd. Euro im Vergleich zu 2025). Dies sollte in den nächsten Monaten in den Auftragseingängen der Industrie spürbar zum Tragen kommen. Wir bleiben daher trotz des aktuellen Gegenwinds zuversichtlich, dass im 2. Halbjahr 2026 sowohl in Deutschland als auch in der Eurozone noch Wachstumsraten von annualisiert 2,0% erreicht werden können.

Inflationsrate spickt über 3,0%

Die Inflationsrate der Eurozone hat im April erwartungsgemäß einen weiteren Satz von 2,6% auf 3,0% nach oben gemacht. Sie ist damit innerhalb von zwei Monaten um mehr als einen Prozentpunkt gestiegen. Fast wären es sogar 3,1% geworden (3,04%). Wenig überraschend waren dafür die Energiepreise maßgeblich, deren Jahresrate von -3,1% im Februar auf nunmehr +10,9% nach oben gedreht hat. Die Kerninflationsrate ist dagegen im April leicht gefallen (von 2,3% auf 2,2%), worin sich ein kleiner Ostereffekt widerspiegelt.

Die Energiepreise entwickelten sich im April mit einem Anstieg im Monatsvergleich von 3,0% (nach +7,0% im März) nahezu exakt wie von uns prognostiziert. Bei der Kerninflation hätten wir hingegen einen etwas stärkeren Rückgang erwartet. Die Industriegüter (z.B. Bekleidung, Möbel, Autos) verzeichneten jedoch in der Jahresrate einen unerwarteten Anstieg (0,8% nach 0,5%). Welche Komponente dafür verantwortlich war, lässt sich aus den wenigen vorhandenen Informationen noch nicht ablesen. Dafür muss die endgültige Schätzung (20. Mai) abgewartet werden. Die Jahresrate der Dienstleistungspreise hat dagegen zum zweiten Mal in Folge von 3,2% auf 3,0% nachgegeben.

Dafür verantwortlich war vor allem, dass die Preise von Pauschalreisen und Flugtickets weniger stark gestiegen sind als im vergangenen Jahr. In Deutschland haben sich Pauschalreisen im April sogar verbilligt. Die frühe Lage von Ostern im Vergleich zu 2025 war dafür maßgeblich. Dies bedeutet aber auch, dass Zweitrundeneffekte aus den gestiegenen Energiepreisen – etwa über höhere Kerosinpreise – bislang noch nicht sichtbar sind.

Zweitrundeneffekte absehbar – der Druck auf die EZB steigt

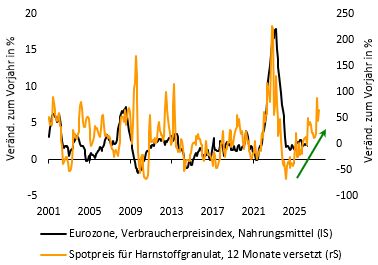

Dies dürfte sich aber ändern, womit wir bereits beim Ausblick wären. Für die kommenden Monate zeichnet sich unter anderem bei Gas, Flugtickets und Nahrungsmitteln verstärkter Preisdruck ab. In Frankreich wurden etwa schon Preiserhöhungen bei Gas für Mai avisiert. Daneben dürften sich nicht zuletzt die gestiegenen Düngemittelpreise auf die Teuerungsrate bei Nahrungsmitteln übertragen (vgl. nachfolgende Abbildung). Schließlich dämpfen staatliche Maßnahmen zwar den aktuellen Preisanstieg. Diese Entlastungen sollen aber in den meisten Fällen nur temporär gelten und bereits im 2. Halbjahr 2026 wieder aufgehoben werden. Wir sehen uns daher in unserer Prognose bestärkt, dass die Inflation sich bis zum Jahresende auf vergleichsweise hohem Niveau bewegen wird – selbst wenn der Ölpreis wieder in Richtung 80 USD zurückfallen sollte. Ende 2026 sehen wir die Headline-Rate bei rund 3,0% und die Kerninflationsrate bei 2,5%.

Die jüngsten Daten der Eurozone verstärken das Dilemma der EZB. Das Wachstum ist zu Jahresbeginn etwas niedriger ausgefallen als in ihren Prognosen unterstellt. Dagegen ist die Inflation leicht stärker gestiegen. Angesichts dessen ist es das Beste abzuwarten, was die Währungshüter im April auch tun werden. Sollte sich die Lage im Nahen Osten indes beruhigen, werden die Inflationsgefahren wieder in den Vordergrund rücken, weshalb wir für dieses Jahr von zwei Leitzinsanhebungen um je 25 Basispunkte ausgehen.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG

Weitere beliebte Meldungen: