Stellenplus erneut über 100.000

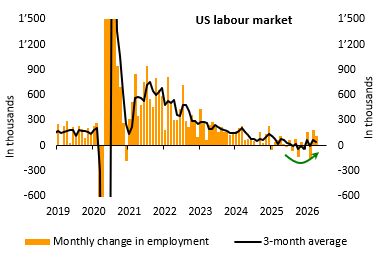

Das Bureau of Labour Statistics präsentierte für den April einen sehr erfreulichen Arbeitsmarktbericht. Der Stellenzuwachs lag mit 115.000 deutlich oberhalb der Erwartungen (Konsensus und Bantleon: +65.000). Der mögliche Rücksetzer nach dem beeindruckenden Beschäftigungszuwachs vom März (+185.000) ist damit nicht nur ausgeblieben, vielmehr wurde erstmals seit längerer Zeit wieder in zwei aufeinanderfolgenden Monaten ein kräftiges Plus vermeldet. Die Revisionen für die beiden vergangenen Monate waren unauffällig (-16.000). Im 3-Monats-Durchschnitt bleibt der Aufwärtstrend noch zögerlich (siehe nachfolgende Abbildung). Dies ist dem Einbruch im Februar (‑156.000) geschuldet, der jedoch im Mai herausfällt. Dann dürfte auch der 3-Monats-Durchschnitt einen Satz nach oben machen.

Die Arbeitslosenquote hat sich unterdessen bei 4,3% konsolidiert. Betrachtet man die zweite Nachkommastelle, verbirgt sich dahinter zwar ein Anstieg um nahezu ein Zehntel (4,34% nach 4,26%). Dies lag jedoch im Rahmen unserer Erwartungen. Im März sind ungewöhnlich viele Personen, die zuvor arbeitslos registriert waren, aus dem Arbeitsmarkt ausgeschieden – eine Tendenz, die sich im April abgeschwächt hat. Die Quote bewegt sich angesichts des unsicheren makroökonomischen Umfelds nach wie vor auf sehr niedrigem Niveau und dürfte den Hochpunkt vom November 2025 (4,5%) definitiv durchschritten haben.

Eine Überraschung nach unten bot das Wachstum der Stundenlöhne, das zum zweiten Mal in Folge im Monatsvergleich nur 0,2% betrug. Der seit 2022 anhaltende Abwärtstrend in der Jahresrate wurde damit unterstrichen (vgl. vorangehende Abbildung). Allerdings deuten zahlreiche Indikatoren darauf hin, dass die Abschwächung allmählich zum Stillstand kommt, was auch im Einklang mit der robusten Konjunktur steht.

Wettereffekt wirkt nochmals positiv

Auf sektoraler Ebene war einmal mehr die Gesundheitsbranche mit einem Stellenplus von 37.000 ein Beschäftigungsmotor. Nach zwei sehr volatilen Monaten kehrte dieser Sektor daher – im Einklang mit unseren Erwartungen – wieder zum alten Trendwachstum zurück. Ein weiterer starker Impuls kam vom Einzelhandel (+22.000). Eine Überraschung stellte hingegen die positive Entwicklung bei Transport und Logistik dar (+30.000). Der Zuwachs resultierte dabei allein aus dem Bereich »Kuriere und Boten« – einem Sektor, der zuvor eher von rückläufiger Beschäftigung betroffen war. Es dürfte sich daher um einen Einmaleffekt handeln. Auf staatlicher Ebene setzte sich dagegen der Entlassungsdruck fort (-8.000). Allein die Zahl der Bundesbediensteten schrumpfte seit Oktober 2024 inzwischen um nahezu 350.000.

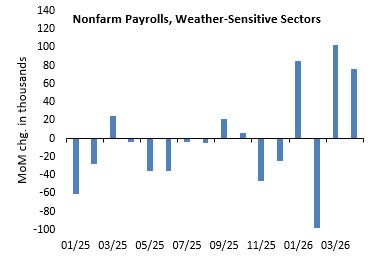

Eine Befürchtung im Vorfeld des Arbeitsmarktberichts war, dass der Wettereffekt, der den März extrem begünstigt hatte, im April ins Gegenteil umschlagen würde. Dies war aber nicht der Fall, was unter anderem die erfreuliche Entwicklung im Einzelhandel (+22.000), in der Logistik (+30.000) und auch im Bausektor (+9.000) nahelegen. Insgesamt fiel das Stellenplus in den wettersensiblen Branchen erneut robust aus (vgl. nachfolgende Abbildung).

Ähnliches – wie für das Wetter – gilt für vermutete negative Effekte aus dem Birth-Death-Modell – also dem Instrument, mit dem das BLS versucht, den Beschäftigungseffekt von Firmenneugründungen zu schätzen. Der saisonbereinigte Zuschlag lag nach unseren Berechnungen für April bei 100.000 und damit sogar leicht über dem Durchschnitt der vergangenen zwölf Monate.

US-Arbeitsmarkt im Aufwind – Fed verliert Zinssenkungsargument

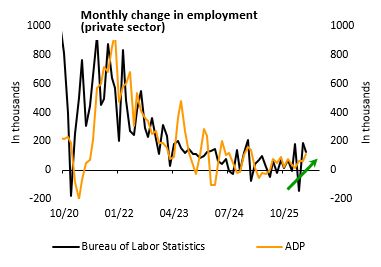

Insgesamt bekräftigen die jüngsten Arbeitsmarktzahlen, dass in der US-Wirtschaft trotz restriktiver Einwanderungspolitik, staatlichem Stellenabbau und KI wieder in beachtlichem Umfang Stellen geschaffen werden. So schätzt der Lohnabrechnungsanbieter ADP das Beschäftigungsplus in der Privatwirtschaft im April ebenfalls auf über 100.000. In dieser Zeitreihe ist es der höchste Zuwachs seit 15 Monaten (vgl. nachfolgende Abbildung). Auf eine stabile Lage am Arbeitsmarkt deuten darüber hinaus insbesondere die wöchentlichen Erstanträge auf Arbeitslosenunterstützung hin, die mit einem 4-Wochen-Durchschnitt von rund 200.000 in der Nähe langjähriger Tiefststände pendeln.

Die Erholung am Arbeitsmarkt korrespondiert mit dem aktuellen Investitionsboom in den USA. Nach unserem Dafürhalten wird sich dieser in den kommenden Quartalen noch beschleunigen. Dies spricht dafür, dass sich auch der monatliche Stellenzuwachs in den USA wieder in der Nähe der 100.000er-Marke etabliert. Da derzeit aber weniger Stellensuchende auf den Arbeitsmarkt drängen, bedeutet dies gleichzeitig, dass die Arbeitslosenquote tendenziell fallen sollte.

Der erfreuliche Arbeitsmarktausblick dürfte auch mehr und mehr Eingang in die Geldpolitik der Fed finden. Angesichts der überhöhten Inflation war die Arbeitsmarktschwäche bislang die zentrale Begründung der Tauben für weitere Zinssenkungen. Das Argument geht nunmehr aber zusehends verloren. Es wird somit auch für den neuen Notenbankpräsidenten Kevin Warsh immer schwerer, die von Präsident Trump geforderten Zinssenkungen zu liefern.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG

Weitere beliebte Meldungen: