Sonderfaktoren heben den Juni-Wert

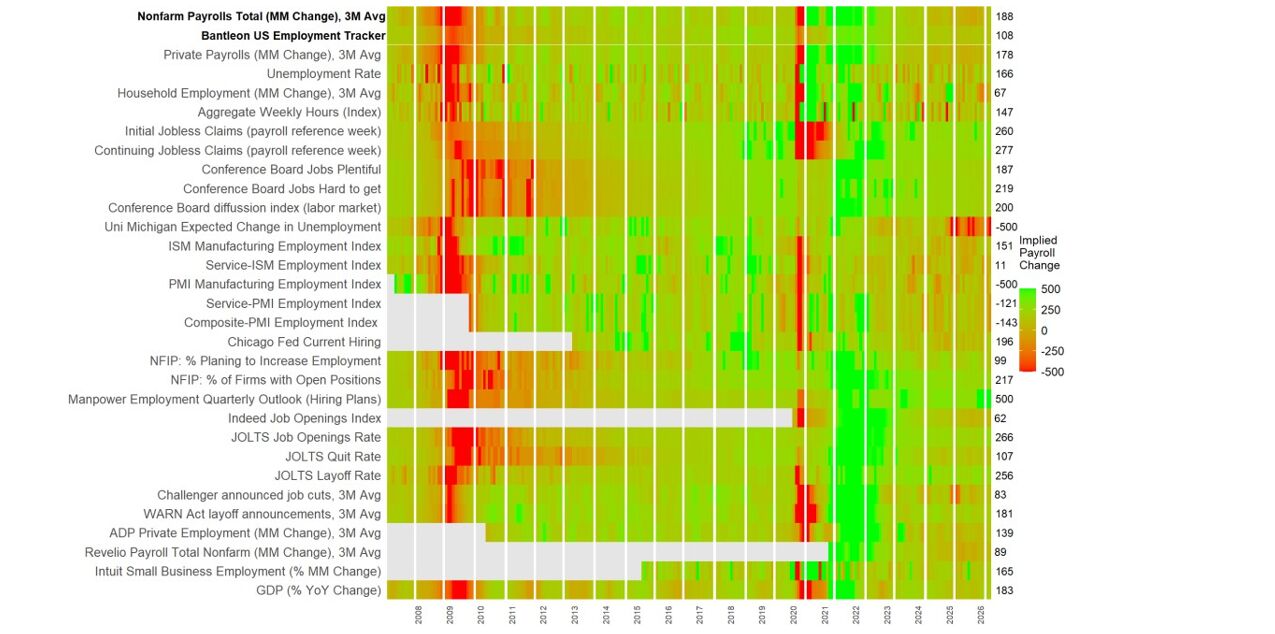

Nach drei sehr dynamischen Monaten dürfte das US-Beschäftigungswachstum auch im Juni robust bleiben. Wir rechnen mit einer Veränderung der Beschäftigung außerhalb der Landwirtschaft (Non-Farm Payrolls) von 150.000 Stellen und schreiben damit den günstigen Trend des Frühjahrs fort (3-Monats-Durchschnitt von März bis Mai: 188.000), was sich eins zu eins mit unserer Modellvorhersage deckt. Mit dieser Prognose platzieren wir uns zugleich erkennbar oberhalb des Konsensus (derzeit: 115.000). Für einen erneut soliden Wert spricht das anhaltende Momentum der US-Konjunktur, das sich auch in unserem Employment Tracker widerspiegelt, der nach wie vor auf einen monatlichen Stellenaufbau von über 100.000 hindeutet (vgl. nachfolgende Grafik). Darüber hinaus dürften in diesem Monat Einmaleffekte für zusätzlichen Schub sorgen, allen voran die Fußball-Weltmeisterschaft, daneben das sehr günstige Wetter im Erhebungszeitraum sowie die geringe Streikaktivität. Gleichwohl ist anzumerken, dass nach drei sehr starken Monaten eine Gegenbewegung überfällig erscheint, dass sich mehrere Arbeitsmarktindikatoren zuletzt eingetrübt haben und dass die umfangreichen Stellenschaffungen, die im Juni in den Bereichen Bildung, Gesundheit und Freizeit üblich sind, das Ergebnis anfällig für kleine Verschiebungen in der Saisonbereinigung machen.

Sonderfaktoren weisen nach oben

Bei den Sonderfaktoren stellt sich das Bild im Juni wie folgt dar:

- Streikaktivität: Die Arbeitsniederlegungen blieben wie in den vorangegangenen drei Monaten sehr niedrig. Der einzige nennenswerte Ausstand fand beim Automobilzulieferer American Axle statt und betraf lediglich 1.000 Beschäftigte. Die Streikaktivität ist in diesem Monat somit vernachlässigbar und kein nennenswerter Belastungsfaktor.

- Wetter: Die Bedingungen waren ausgesprochen günstig. In weiten Teilen der USA (darunter die Region der Großen Seen und der Mittlere Westen) lagen die Temperaturen im Erhebungszeitraum (7. bis 13. Juni) 5 bis 10 Grad Celsius über dem langjährigen Durchschnitt, was die wettersensiblen Tätigkeiten im Einzelhandel, am Bau und im Freizeitbereich gestützt haben dürfte. Rekordhitze in einigen Regionen mag den Bau geringfügig belastet haben, doch da relevante Wetterstörungen ausblieben, verbleibt ein klar positiver Impuls, den wir auf 20.000 bis 30.000 Stellen veranschlagen.

- Fußball-WM der FIFA: Das Turnier begann am 11. Juni, sein Auftakt fällt damit genau in den Erhebungszeitraum. Gestützt auf vergangene Großereignisse (Olympische Spiele, WM 1994) dürfte daraus vorübergehend mindestens 40.000 zusätzliche Stellen resultieren, etwa im Freizeitbereich und im Einzelhandel. Ein Teil davon mag sich bereits im Mai materialisiert haben, als das Gastgewerbe mit 48.000 Stellen einen kräftigen Zuwachs verzeichnete.

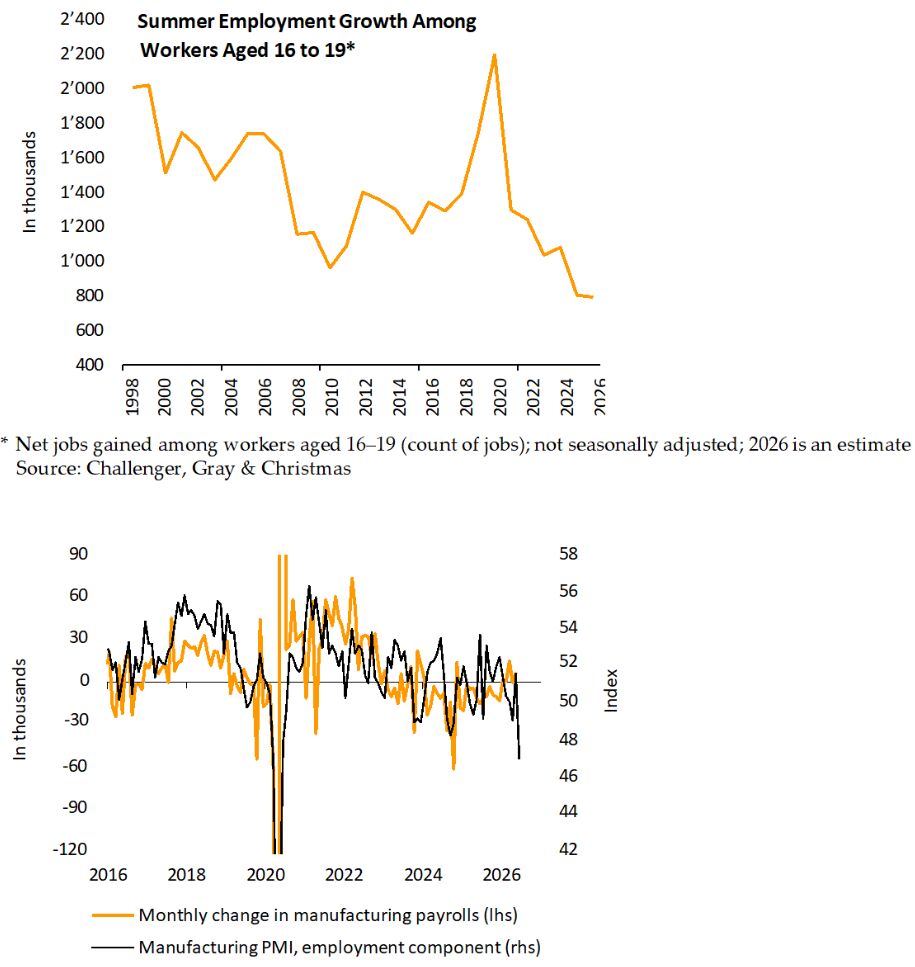

- Sommerbeschäftigung von Jugendlichen: Ein häufig genanntes Abwärtsrisiko ist die rückläufige Sommerbeschäftigung von Jugendlichen (16 bis 19 Jahre). Challenger, Gray & Christmas schätzen, dass die sommerlichen Neueinstellungen Jugendlicher in diesem Jahr mit rund 790.000 ein Rekordtief erreichen (vgl. Abbildung am Ende). Allerdings war bereits das Vorjahr in dieser Hinsicht sehr schwach, und es handelt sich um einen Abwärtstrend, der seit den frühen 2000er-Jahren besteht. Er hat somit nichts mit dem Vormarsch der künstlichen Intelligenz zu tun, sondern spiegelt vor allem die stark gestiegenen Studiengebühren wider, die viele Studierende einen rascheren Abschluss anstreben und auf einen schlecht bezahlten Sommerjob verzichten lassen. Insgesamt sehen wir hier für den Juni kein nennenswertes Abwärtsrisiko.

Alles in allem weisen die Einmaleffekte in diesem Monat klar nach oben, angeführt von der Weltmeisterschaft und dem günstigen Wetter, und stützen unsere über dem Konsensus liegende Prognose von 150.000 zusätzlichen Stellen.

Indikatoren eingetrübt, aber weiterhin solide

Die meisten US-Arbeitsmarktindikatoren bewegen sich nach wie vor auf einem relativ robusten Niveau, wie sich zugleich in unserem Employment Tracker zeigt. Gleichwohl haben sich einige Indikatoren zuletzt verschlechtert, allen voran die Einkaufsmanagerindizes. Der Industrie-PMI fiel im Juni sogar auf ein 6-Jahres-Tief (vgl. Abbildung am Ende), was zweifellos eine gewisse Verunsicherung der Unternehmen widerspiegelt und das Umfeld aus geringen Einstellungen und geringen Entlassungen (low hire, low fire) erneut unterstreicht. Allerdings haben die PMIs den Beschäftigungstrend in jüngster Zeit eher untertrieben, und die Industrie ist nicht der maßgebliche Treiber der Einstellungen. Aussagekräftiger waren zuletzt die Beschäftigungssalden von ADP und Revelio Labs, die im Frühjahr aufwärts tendierten, wenngleich die Juni-Zahlen noch nicht vorliegen. Per saldo deuten die Indikatoren derzeit auf einen Zuwachs hin, der näher bei 100.000 als bei 150.000 liegt. Wie oben dargelegt, dürften die Sonderfaktoren (Weltmeisterschaft und Wetter) in diesem Monat jedoch einen spürbaren Impuls beisteuern, den wir auf mindestens 50.000 Stellen veranschlagen.

Zusammengenommen deutet dies weiterhin auf ein Beschäftigungsplus hin, das den robusten Aufwärtstrend der vergangenen Monate bestätigt.

Bemerkenswerte Entwicklungen auf Sektorebene

Aus den oben genannten Gründen dürfte der Freizeit- und Gastgewerbesektor erneut einer der Haupttreiber der Einstellungen sein, mit einem Zuwachs ähnlich wie im Mai (rund 70.000). Im Gesundheitswesen sollte sich der gegenwärtige positive Trend fortsetzen (Zuwachs von 35.000 bis 40.000). Anders als im Vormonat dürfte auch der Einzelhandel einen positiven Beitrag leisten. Darüber hinaus erwarten wir, dass der Staat wieder Stellen aufbaut, ungeachtet des anhaltenden Abwärtstrends auf Bundesebene. Die Beschäftigung im privaten Sektor dürfte mithin mit 140.000 leicht unterhalb des Gesamtwerts liegen.

Arbeitslosenquote

Die anhaltend kräftigen Stellenzuwächse von über 100.000 würden für sich genommen für eine sinkende Arbeitslosenquote sprechen. Analysten sind sich weitgehend einig, dass das mit einer stabilen Quote vereinbare Beschäftigungsplus inzwischen deutlich unter 100.000 liegt. Die Arbeitslosenquote wird jedoch in einer separaten Erhebung (der Haushaltsbefragung) gemessen, in der die Beschäftigungsschwankungen noch größer ausfallen als in der Unternehmenserhebung. Hinzu kommt, dass sich – wie erwähnt – mehrere Arbeitsmarktindikatoren zwischen Mai und Juni eingetrübt haben und die Erstanträge auf Arbeitslosenunterstützung moderat gestiegen sind: Im Erhebungszeitraum lagen sie bei 230.000 und damit knapp 20.000 höher als im Mai. Unser Modell legt daher sogar einen Anstieg der Arbeitslosenquote von 4,3% auf 4,4% nahe. Angesichts des dynamischen Einstellungstempos, das sich früher oder später auch in der Haushaltsbefragung niederschlagen sollte, rechnen wir gleichwohl mit einer unveränderten Quote von 4,3% und sehen in den kommenden Monaten eine Tendenz in Richtung 4,0%.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG

Weitere beliebte Meldungen: