Anleihen navigierten auch 2025 weiterhin durch die wirtschaftliche Unsicherheit und setzten ihren beeindruckenden Bullenmarkt fort. Mit einer stabilen Wirtschaft und der Federal Reserve vor Zinssenkungen bleiben die Bedingungen für festverzinsliche Anlagen günstig. Attraktive Renditen mit stetigem Einkommen sind seit dem Ausverkaufsrückgang 2022 weitgehend für den Fortschritt verantwortlich, nicht für Gewinne aus Wertsteigerungen. Der stabile Marktkurs unterstreicht das, was man treffend als "Carry-Markt" bezeichnen kann, in dem Einkommensströme weiterhin die Renditen unterstützen, wenn auch mit einem wahrscheinlichen Schub durch Zinssenkungen der Fed.

GEFANGEN IM DURCHEINANDER

Weltwirtschaft: Trotz uneinheitlicher wirtschaftlicher Rahmenbedingungen und anhaltender Rezessionssorgen erwarten wir, dass sich die entwickelten Märkte auf einen Weg der schrittweisen Stabilisierung begeben, geprägt von niedrigem bis moderatem Wachstum und einer leicht hartnäckigen Inflation.

Kurzfristige Zinssätze: Die fortgesetzten Zinssenkungen der Fed in Richtung eines neutralen Zielbereichs von 3,00 % bis 3,25 % hängen von zwei Hauptentwicklungen ab:

- Ein Wechsel in der Fed-Politik: Eine potenziell leichtere Fed, insbesondere wenn die Amtszeit von Vorsitzendem Powell im Mai 2026 endet, könnte zu einer niedrigeren, steileren Zinsstrukturkurve führen.

- Ein schwächelnder Arbeitsmarkt: Ein sich abschwächender US-Arbeitsmarkt, der zu weiteren Lockerungen der Fed führt, könnte eine Rallye kurzfristiger bis mittelfristiger Anleihen auslösen, selbst wenn die langfristigen Inflationsrisiken weiterhin bestehen.

Langfristige Zinssätze: Long-Renditen in den USA scheinen ihren Höhepunkt überschritten zu haben, ein bullisches Signal für westliche Märkte, wo US-Trends die marktübergreifenden Korrelationen stark beeinflussen. Wir erwarten, dass die US-Zinsen weiterhin an der Spanne gebunden bleiben, wobei die 10-Jahres-Rendite zwischen 3,95 und 4,20 % schwankt, was an den Rändern der Spanne taktische Chancen schafft. Auch das langfristige Ende der US-Zinskurve bleibt anfällig für ein "Überhitzungs"-Wirtschaftsszenario, einschliesslich eines weiteren Inflationsanstiegs, bei dem die Fed gezwungen ist, die Zinsen unter das geschätzte neutrale Niveau zu senken.

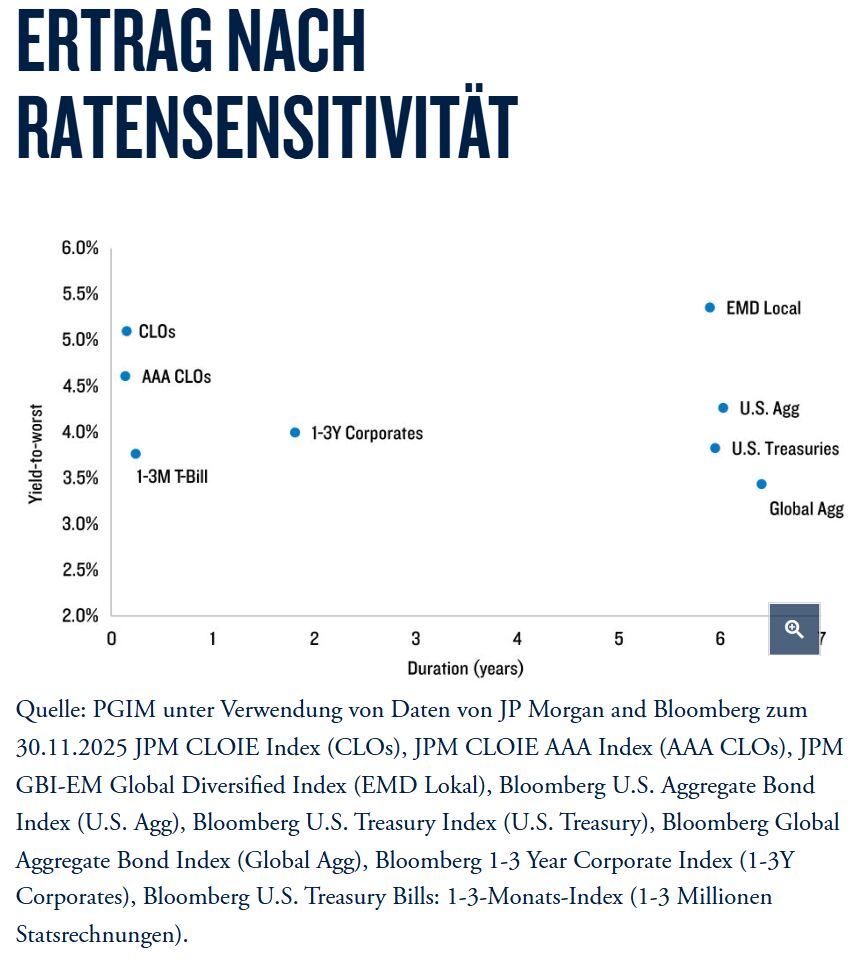

KAPITALISIERUNG VON KREDITSPREAD-DYNAMIKEN

Ohne zollbedingte Volatilität zu Beginn des Jahres blieben die Spreads 2025 innerhalb eines engen Bereichs. Mit Blick auf die Zukunft wird erwartet, dass die Spreads mit gelegentlichen Phasen der Ausweitung weiterhin an der Verbreitung gebunden bleiben. Derzeit nahe am unteren Ende ihres Bereichs, erfordern Spreads Vorsicht, verringern das Risiko, wenn die Spreads enger werden, und erhöhen gezielt die Exposition, wenn sie sich weiten.

NAVIGATION DURCH DEN ANLEIHE-BULLENMARKT IM JAHR 2026

Geldmarktvermögen bleiben nahe dem Rekordniveau und stellen eine enorme potenzielle Nachfragequelle für Aktien und festverzinsliche Zinsen dar, insbesondere da sinkende Barzinsen einen Wechsel aus den Geldmärkten fördern. Steigende geopolitische Risiken und potenzielle Marktvolatilität stützen die Argumente für eine grössere Anleihe-Exposition zusätzlich.

Bereiten Sie sich auf Zinsvolatilität vor: Da ein Fed-Pivot die Renditen in beide Richtungen lenken könnte, erscheint es ratsam, kurzfristige Wertpapiere mit ausgewählten Laufzeiten mit mittleren bis langen Laufzeiten auszugleichen.

Global Werden: Da die Unsicherheit bezüglich der US-Inflation und der Verschuldung steigen könnte, sollten Sie andere entwickelte Staatsanleihen in Betracht ziehen, um US-spezifische Risiken abzumildern. Schwellenländerschulden, insbesondere in der lokalen Währung, bieten weiterhin Diversifikation und attraktiven Carry.

Seien Sie wählerisch: In einem unsicheren Umfeld ist die Positionierung für verschiedene Ergebnisse entscheidend. Aktives Management und Selektivität sind entscheidend, um Chancen bei hochwertigen Krediten und verbrieften Vermögenswerten wie besicherten Darlehensverpflichtungen zu erschliessen.

TECHNISCHE RÜCKENWINDE FÜR ANLEIHEN

Das aktuelle Umfeld bietet disziplinierte, taktische Möglichkeiten für aktive festverzinsliche Anleger. Durch das Ausbalancieren von kurz- und mittelfristigen Strategien, Vorsicht bei der Kreditauswahl und die Nutzung technischer Rückenwinde können Anleger sich effektiv für einen anhaltenden Anleihebullenmarkt positionieren.

«Durch das Ausbalancieren von kurz- und mittelfristigen Strategien, Vorsicht bei der Kreditauswahl und die Nutzung technischer Rückenwinde können Anleger sich effektiv für einen anhaltenden Anleihebullenmarkt positionieren.» - Gregory Peters, Co-Chief Investment Officer, Public and Private Fixed Income, PGIM

Weitere beliebte Meldungen:

Disclaimer:

WEITER ERKENNTNISS

Verweise auf bestimmte Wertpapiere und deren Emittenten dienen lediglich der Veranschaulichung, verstehen sich nicht als Empfehlungen zum Kauf oder Verkauf dieser Wertpapiere und dürfen nicht als solche ausgelegt werden. Die in diesem Dokument genannten Wertpapiere werden zum Zeitpunkt der Veröffentlichung möglicherweise nicht im Portfolio gehalten. Falls sie Bestandteil des Portfolios sind, wird nicht zugesichert, dass sie auch weiterhin gehalten werden.

Die hierin zum Ausdruck gebrachten Ansichten sind die der Anlageexperten von PGIM Investment zu dem Zeitpunkt, als die Kommentare getätigt wurden, spiegeln ihre aktuellen Meinungen möglicherweise nicht wider und können sich jederzeit ohne Ankündigung ändern. Weder die hierin enthaltenen Informationen noch die ausgedrückten Meinungen verstehen sich als Anlageberatung, Angebot zum Verkauf oder Aufforderung zum Kauf hierin erwähnter Wertpapiere. Weder PFI noch ihre verbundenen Unternehmen oder deren lizenzierte Vertriebsexperten erbringen Steuer- oder Rechtsberatung. Kunden sollten sich bezüglich ihrer besonderen Situation von ihrem Rechtsanwalt, Buchhalter und/oder Steuerexperten beraten lassen. Bestimmte Informationen in diesem Kommentar stammen aus Quellen, die zum Zeitpunkt der Veröffentlichung als zuverlässig angesehen werden; für die Richtigkeit und Vollständigkeit dieser Informationen übernehmen wir jedoch keine Garantie und sichern auch nicht zu, dass sie nicht geändert werden. Die in diesem Dokument enthaltenen Informationen entsprechen dem Stand zum Zeitpunkt der Veröffentlichung (oder einem früheren Datum, das hierin angegeben ist) und können sich jederzeit ohne Ankündigung ändern. Der Manager ist nicht verpflichtet, solche Informationen vollständig oder teilweise zu aktualisieren; wir übernehmen auch keine ausdrückliche oder stillschweigende Gewähr oder Garantie für ihre Vollständigkeit oder Richtigkeit.

Etwaige hierin wiedergegebene Projektionen oder Prognosen können sich jederzeit ohne Ankündigung ändern. Die tatsächlichen Daten können davon abweichen und spiegeln sich in diesem Dokument möglicherweise nicht wider. Projektionen und Prognosen sind mit einem hohen Maß an Unsicherheit behaftet. Daher sollten Projektionen oder Prognosen lediglich als repräsentatives Beispiel für ein breites Spektrum möglicher Ergebnisse angesehen werden. Projektionen oder Prognosen werden auf der Grundlage von Annahmen geschätzt, könnten umfassend korrigiert werden und können sich erheblich ändern, wenn sich die wirtschaftlichen und Marktbedingungen verändern. 5050779

Für wichtige Informationen zu Risiken und Offenlegung besuchen Sie bitte UCITS Disclosure.