Zentrale Erkenntnisse:

- Benchmark-Indizes wie der Bloomberg US oder Global Aggregate (Agg) sind stark auf das Zinsrisiko ausgerichtet, auf eine kleine Anzahl von Sektoren konzentriert und große Teile des investierbaren Anleihenuniversums ausschließen oder unterrepräsentieren – was ihre Effektivität als echte Portfoliobasis einschränkt.

- Im Gegensatz dazu betont eine speziell entwickelte strategische Kapitalallokation (SAA) die Diversifizierung über die Sektoren, ein besseres Gleichgewicht zwischen Zins- und Kreditspread-Risiko sowie ein stärkeres Engagement in Marktsegmenten, die historisch attraktivere Risiko-Rendite-Profile geboten haben.

- Im Zeitverlauf haben Multisektor-Anleihenstrategien bei geringerer Volatilität als die US- und Global-Agg-Strategien höhere Renditen erzielt, was die potenziellen Vorteile diversifizierter Ertragsquellen in Kombination mit einem aktiven, researchbasierten Portfoliokonstruktion unterstreicht.

Anleger stehen stets vor dem Zielkonflikt, mit möglichst geringem Risiko die höchstmögliche Rendite zu erzielen.

Obwohl es selten so klar ausgedrückt wird, besteht das Ziel eines aktiven Managements darin, a) ein Anlageportfolio effektiv auf die spezifischen Ziele eines Kunden zuzuschneiden und b) diese Ziele möglichst effizient zu erreichen.

Diese Schlüsselprinzipien der Effektivität und Effizienz – gepaart mit einem fundiertem Research und ausgefeilten quantitativen Prozessen – bilden das Fundament unseres Ansatzes für den Aufbau diversifizierter Anleihenportfolios.

Die Notwendigkeit einer neuen Ausgangsbasis

Wenn man eine Allokation in Anleihen in Betracht zieht, besteht der konventionelle Ansatz darin, einen Benchmark-Index als Ausgangspunkt zu wählen, beispielsweise den Bloomberg U.S. Aggregate Bond Index (US Agg) oder den Bloomberg Global Aggregate Bond Index (Global Agg).

Die Herausforderung eines solchen Ansatzes besteht jedoch darin, dass Anleiheindizes strukturell begrenzt sind.

So ist beispielsweise der US Aggregate Index in mehrfacher Hinsicht eingeschränkt:

- Das Risikoprofil ist überproportional auf das Zinsrisiko (Duration) ausgerichtet.

- Das Engagement konzentriert sich stark auf US-Treasuries, Agency Mortgage-Backed Securities (MBS) und Investment-Grade-Unternehmensanleihen.

- Nur festverzinsliche Anleihen, keine variabel verzinslichen Instrumente.

- Für die Aufnahme müssen Mindestemissionsvolumina erreicht werden.

- Für die Aufnahme ist ein Rating von S&P, Moody’s oder Fitch erforderlich.

- Die Aufnahme von Agency-MBS im Jahr 1986 war die letzte wesentliche Weiterentwicklung des Index.

Benchmark-Indizes sind nicht zwangsläufig auf die Ziele der Anleger ausgerichtet

Ein effektives Portfolio ist eines, das die Anlageziele eines Anlegers erfolgreich erreicht. Portfolios sollten sich an die Präferenzen der Anleger anpassen – nicht umgekehrt.

Die starre Natur von Benchmark-Indizes bedeutet, dass sie nicht unbedingt eine Vielzahl von Anlegerzielen abdecken – und daher für viele Anleger nur eine eingeschränkt geeignete Ausgangsbasis darstellen.

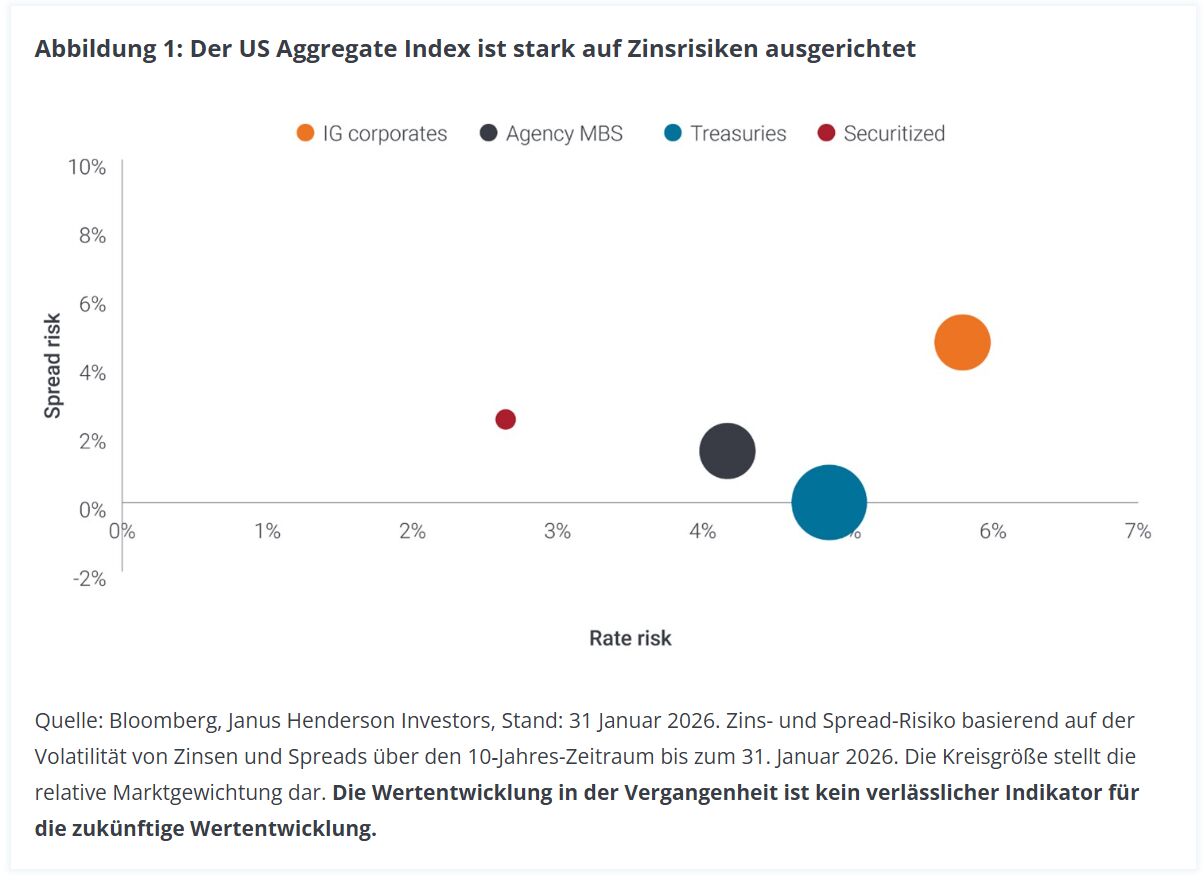

Der US-Aggregate-Index ist stark auf das Zinsrisiko ausgerichtet und weist nur eine geringe Kreditspread-Exponierung auf. Während dies für einige Kunden angemessen sein mag, haben wir festgestellt, dass die Ziele vieler Anleger durch Portfolios mit unausgewogener Risikoexposition nicht effektiv erreicht werden.

Benchmark-Indizes bieten nicht zwangsläufig ein angemessenes Engagement in allen Anleihemärkten

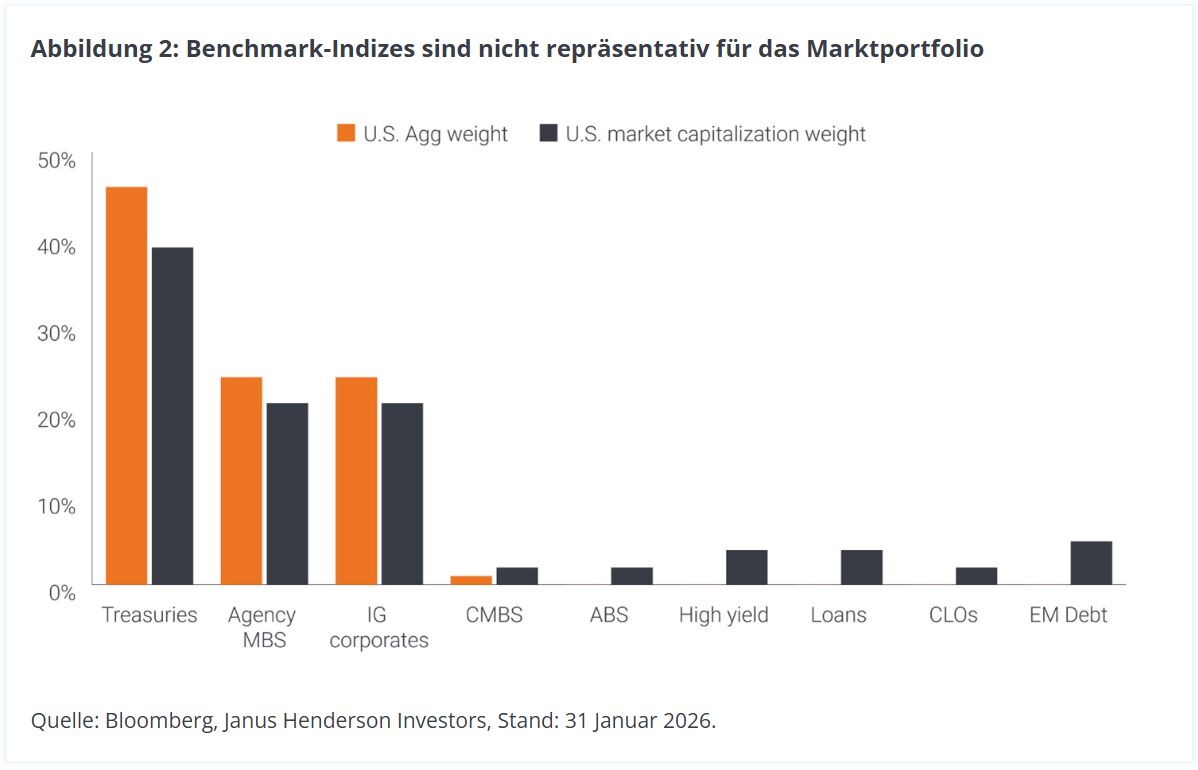

Mehr als 97 % der Gewichtung des US Aggregate Index entfallen auf lediglich drei Sektoren: US-Treasuries/Staatsanleihen, Agency MBS und Investment-Grade-Unternehmensanleihen (IG). Der Global Aggregate Index weist ein ähnliches Konzentrationsproblem auf.

Der US Aggregate Index und der Global Aggregate Index schließen große Segmente des Anleihenuniversums aus, wie Collateralised Loan Obligations (CLOs), High-Yield-Unternehmensanleihen und Schwellenländeranleihen. Darüber hinaus sind bedeutende Segmente der Märkte für verbriefte Kredite, wie Asset-Backed Securities (ABS) und Commercial Mortgage-Backed Securities (CMBS), in den Indizes im Verhältnis zu ihrer Marktgewichtung unterrepräsentiert.

Strategische Kapitalallokation als optimierte neue Ausgangsbasis

Angesichts der Herausforderungen traditioneller Anleihen-Benchmarks verfolgen wir das Ziel, ein Home-Base-Portfolio bzw. eine strategische Kapitalallokation (SAA) aufzubauen, die als neuer Ausgangspunkt dient.

Das Ziel der SAA besteht darin, ein effizienteres Portfolio zu schaffen, das besser auf die Ziele eines Anlegers abgestimmt ist und:

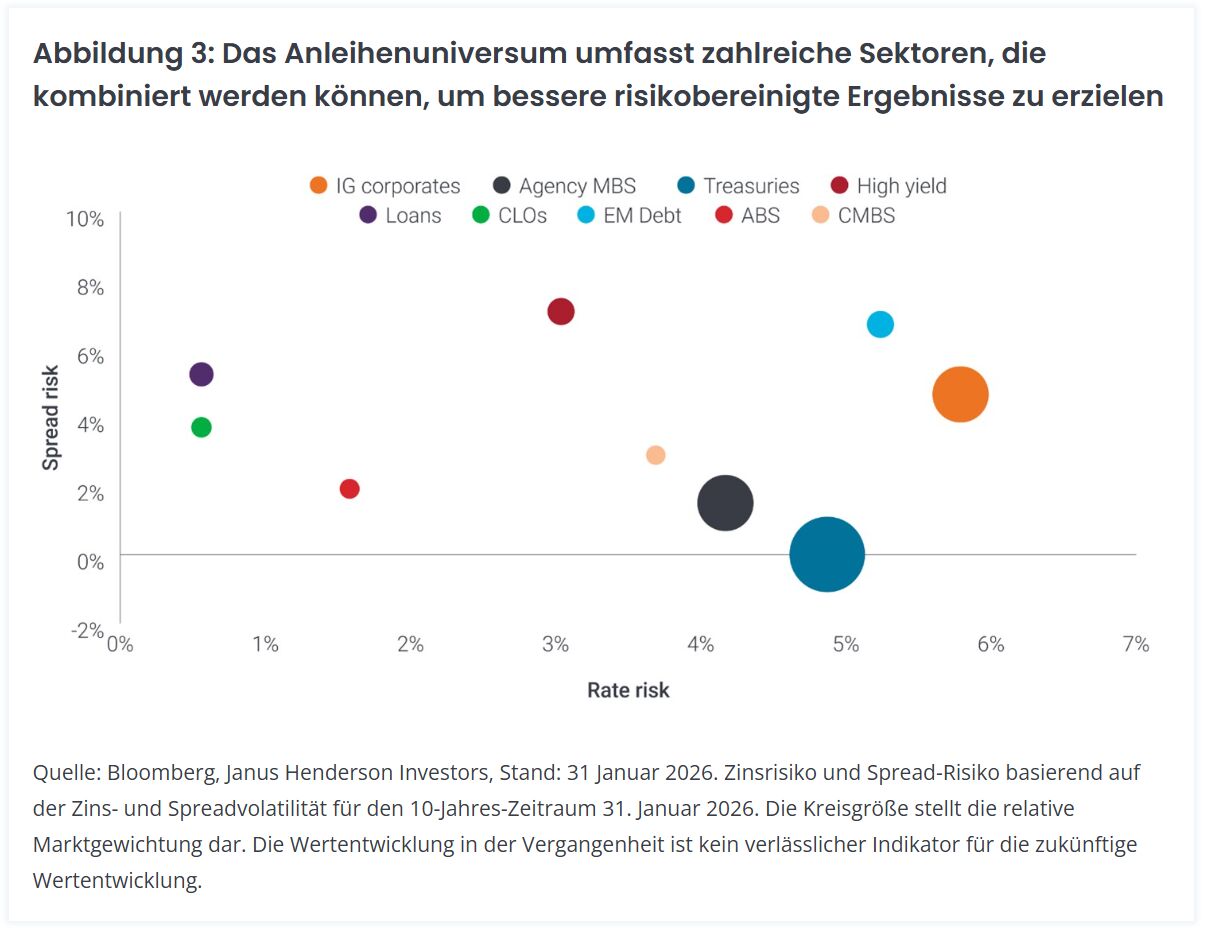

1. ein ausgewogeneres Verhältnis von Zins- und Kreditspread-Risiken bietet.

2. über mehr Sektoren hinweg besser diversifiziert ist, die zudem weniger korreliert sind, und dadurch ein realistischeres Abbild des Marktportfolios liefert.

3. Kreditspread- und Zinsexponierungen gezielt auf Marktsegmente konzentriert, die historisch ein attraktiveres Risiko-Rendite-Profil geboten haben.

Streben nach verbesserten risikobereinigten Renditen

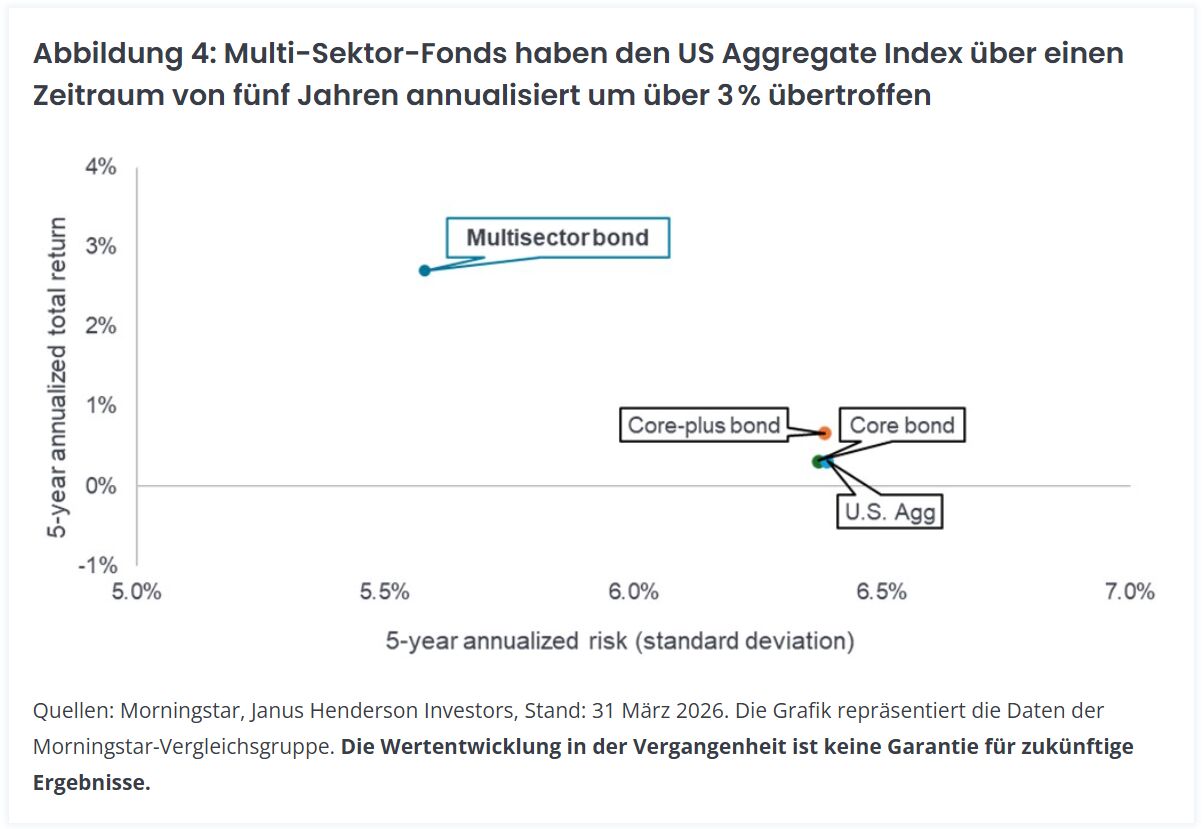

In den vergangenen fünf Jahren hat die Morningstar Multi-Sektor-Kategorie den „US Agg“ annualisiert um über 3 % übertroffen – bei gleichzeitig geringerer Volatilität. Unserer Ansicht nach unterstreicht diese Outperformance die Vorteile diversifizierter Ertragsquellen sowie eines ausgewogeneren Verhältnisses zwischen Kreditspread- und Zinsrisiken.

Abbildung 4 zeigt Risiko und Rendite für die gesamte Multi-Sektor-Vergleichsgruppe. Wir sind der Ansicht, dass sich diese Ergebnisse weiter verbessern lassen, indem die allgemeinen Vorteile einer Multisektorstrategie mit den tiefgehenden Research-Kompetenzen und dem quantitativen Ansatz von Janus Henderson kombiniert werden, um optimal strukturierte Portfolios aufzubauen.

Eine vollständig individualisierbare Plattform

Bei Janus Henderson nutzen wir einen maßgeschneiderten Rahmen für die Kapitalallokation über alle Multi-Sektor-Strategien hinweg, einschließlich Core-, Core-Plus-, Multi-Sektor- und maßgeschneiderte Lösungen.

Die SAA ermöglicht maßgeschneiderte Anlageergebnisse anstelle von Einheitsportfolios. Es ist vollständig in unseren Portfoliokonstruktionsprozess eingebettet, wobei Risikobudgetierung, Attribution und tägliches Risikoreporting konsequent auf die SAA ausgerichtet sind. Diese Integration unterstützt Transparenz, Wiederholbarkeit und Konsistenz in der Entscheidungsfindung und trägt aus unserer Sicht letztlich zu stabileren und verlässlicheren Portfolioergebnissen bei.

Von John Lloyd, Global Head of Multi-Sector Credit & Portfolio Manager; Steve Preikschat, CFA, Client Portfolio Manager; Nick Sandford, CFA, FRM, Fixed Income Quantitative Analyst bei Janus Henderson Investments

Weitere beliebte Meldungen:

WICHTIGE INFORMATIONEN

Aktiv verwaltete Portfolios erzielen möglicherweise nicht die beabsichtigten Ergebnisse. Keine Anlagestrategie kann einen Gewinn garantieren oder das Verlustrisiko eliminieren.

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, haben Verlängerungs- und Vorauszahlungsrisiken und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere festverzinsliche Wertpapiere.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.