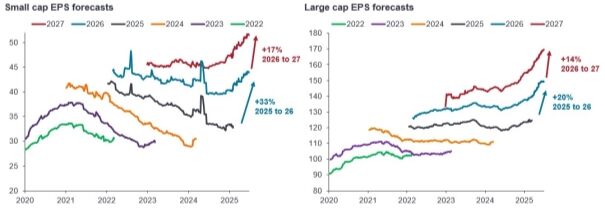

Die Konsens-Gewinnprognosen für globale Small- und Large-Caps von 2022 bis 2027 zeigen, dass sich die Gewinnentwicklung in den letzten Jahren deutlich voneinander unterscheidet. Small Caps verzeichneten nach der Corona-Pandemie nur eine leichte Erholung der Gewinne: Sie wurden durch höhere Finanzierungskosten aufgrund eines hohen Anteils variabel verzinslicher Anleihen, eine stärkere Abhängigkeit von der insgesamt schwächeren Konjunktur, politische Unsicherheiten, die zu aufgeschobenen Kaufentscheidungen führten, sowie einen längeren Lagerabbauzyklus nach der Pandemie gebremst.

Märkte erwarten, dass die Gewinne von Small Caps in den nächsten zwei Jahren stärker steigen werden als die von Large Caps

Quelle: Bloomberg, Analyse von Janus Henderson Investors, Stand: 22. Juni 2026. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen werden. Die vergangene Performance ist kein Indikator für zukünftige Erträge.

Für Small Caps dürfte sich dieses Bild nun jedoch deutlich ändern – für die nächsten zwei Jahre wird ein Gewinnwachstum von 33 % bzw. 17 % erwartet. Dazu tragen unter anderem niedrigere Finanzierungskosten, das Steuergesetz „One Big Beautiful Bill“, das US-Unternehmen höhere Steuerabzüge ermöglicht, die Nachfrage nach KI sowie der Trend zum Nearshoring bei. Dies kommt unter anderem den Sektoren Industrie und Rohstoffe zugute (beides wichtige Bestandteile der Small-Cap-Indizes), ebenso wie einfache Basiseffekte (d. h. Vorjahresvergleiche mit einem Zeitraum geringen Wachstums). Auch für Large Caps wird ein angemessenes Gewinnwachstum erwartet (20 % bzw. 14 % im gleichen Zeitraum). Wir sind jedoch der Ansicht, dass – sollten Small Caps erneut ein über dem der Large Caps liegendes Wachstum erzielen (wie es historisch gesehen langfristig der Fall war)[1]– mit einer Rückkehr der Small-Cap-Prämie gegenüber Large Caps zu rechnen ist.

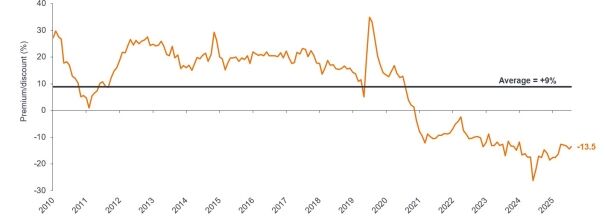

Bewertungsaufschlag/-abschlag globaler Small Caps gegenüber globalen Large Caps (zukünftiges KGV)

Quelle: Bloomberg, Analyse von Janus Henderson Investors, MSCI World Small Cap, MSCI World, Stand: 22. Juni 2026. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen werden. Die vergangene Performance ist kein Indikator für zukünftige Erträge.

„Small Caps haben sich trotz des geopolitischen Umfelds und der veränderten Zinserwartungen seit Jahresbeginn besser entwickelt als Large Caps. Treibende Faktoren scheinen die sich verbessernden makroökonomischen Erwartungen und die niedrigeren Bewertungen von Small Caps zu sein. Sollte sich das vom Markt erwartete stärkere Gewinnwachstum tatsächlich einstellen, ist davon auszugehen, dass sich der derzeitige Bewertungsabschlag gegenüber Large Caps verringern könnte“, so die Portfoliomanager Nick Sheridan und Richard Brown.

[1] Refinitiv Datastream, Analyse von Janus Henderson Investors, MSCI World Small Cap und MSCI World Large Cap, Indizes auf 100 gesetzt, Januar 1997 bis März 2026. Die vergangene Performance ist kein Indikator für zukünftige Erträge.

Weitere beliebte Meldungen: