Die Spreads bei Investment-Grade-Anleihen aus dem Industriesektor haben sich seit November 2025 verengt, während sie sich im Technologiesektor deutlich ausgeweitet haben. So lagen beispielsweise die BBB-Spreads im Technologie- und im Industriesektor damals noch bei rund 100 Basispunkten. Seitdem haben sich die Spreads im Technologiesektor bis Ende Juni 2026 um 10 Basispunkte ausgeweitet, während sich die Spreads im Industriesektor im gleichen Zeitraum um etwa denselben Wert verengt haben.

Eine Richtung – KI-Investitionen steigen

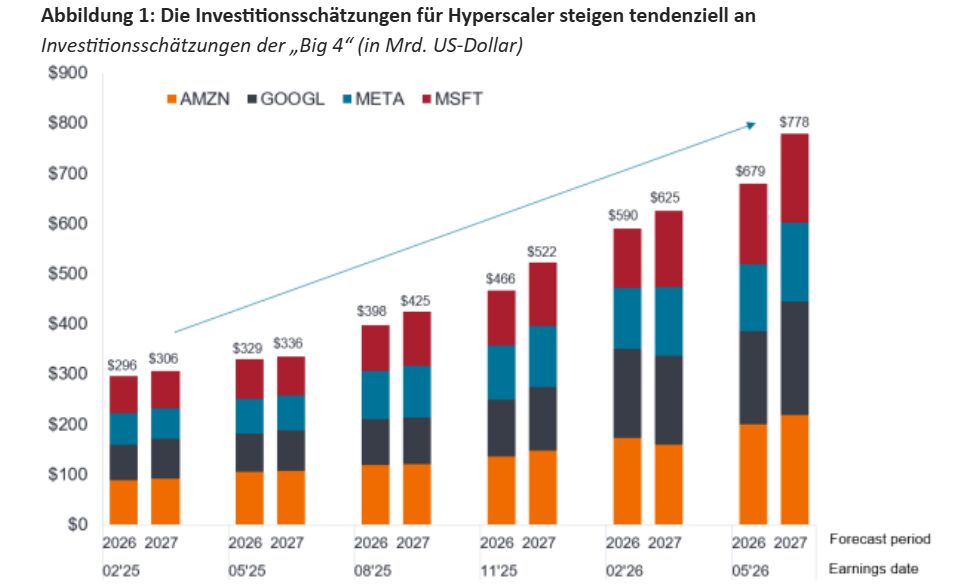

Ausschlaggebend für den Druck auf die Spreads im Technologiesektor war das schiere Ausmaß der Investitionsausgaben. Die folgende Grafik zeigt, um wie viel die geschätzten Investitionsausgaben im Laufe der letzten 18 Monate gestiegen sind. Die Prognosen basieren auf Marktschätzungen, die jeweils rund um die Quartalsergebnisveröffentlichungen der vier großen Hyperscaler erstellt wurden. Im Februar 2025 prognostizierte der Markt für 2026 und 2027 Investitionsausgaben in Höhe von rund 300 Milliarden US-Dollar. Im Mai 2026 geht der Markt nun von mehr als dem Doppelten des im Februar 2025 prognostizierten Niveaus der Investitionsausgaben aus.

Quelle: Bloomberg, S&P Capital IQ Sell-Side-Konsensschätzungen, Janus Henderson Investors, „Big 4“ = Amazon, Google (Alphabet), Meta, Microsoft, Februar 2025 bis Mai 2026. Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, der mit ihr verbundene Berater oder deren Mitarbeiter können Positionen in den genannten Wertpapieren halten. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen werden.

Der Wettlauf um den KI-Ausbau dürfte sich kaum abschwächen, zumal einige der Zweifel an der Rückzahlungsfähigkeit allmählich nachlassen könnten. Eines der großen KI-Unternehmen, Anthropic (erst 2021 gegründet), verzeichnet einen rasanten Umsatzanstieg und rechnet damit, erstmals einen vierteljährlichen Geschäftsgewinn zu erzielen – möglicherweise bereits beim nächsten Ergebnisbericht.1 Anthropic ist einer von mehreren Großkunden der Hyperscaler – starke Stückkostenökonomie in Verbindung mit beispiellosem Wachstum in großem Maßstab dürfte daher die anhaltende Nachfrage stützen. Außerdem stellen Unternehmen zunehmend fest, dass sie ohne den Einsatz von KI Gefahr laufen, den Anschluss zu verlieren. Dies führt zu einer steigenden Nutzung und einer hohen Nachfrage nach den verfügbaren Rechenressourcen, insbesondere da immer mehr Nutzer fortgeschrittene Agenten anstelle einfacher Chats verwenden. Die Monetarisierung von Rechenleistung wird daher zunehmend weniger zum Problem. Allerdings stellen die Nutzer fest, dass die Rechnungen trotz sinkender Token-Kosten (der grundlegenden Maßeinheit für KI-Ein- und -Ausgaben) steigen, da die Nutzung zunimmt und diesen Rückgang übersteigt. Der Engpass liegt weiterhin in der verfügbaren Rechenleistung, was die Nachfrage nach dem Ausbau der KI-Infrastruktur anheizt.

Mit großen Zahlen arbeiten

Organischer Cashflow kann zwar einen Teil der KI-Investitionen finanzieren, doch selbst die cash-starken Hyperscaler müssen auf die Kapitalmärkte zurückgreifen. Barclays schätzt, dass die vier großen Hyperscaler zusammen mit Oracle allein in diesem Jahr IG-Anleihen im Wert von rund 240 Milliarden US-Dollar emittieren werden.2

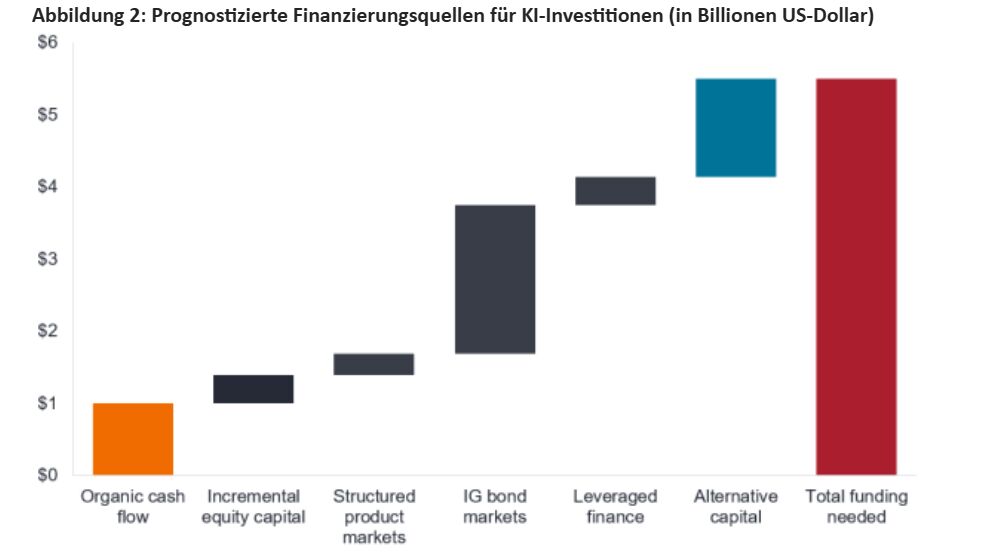

Erweitert man den Betrachtungsrahmen auf Hyperscaler, Rechenzentrumsbetreiber und potenzielle Chip-Finanzierungen, geht J.P. Morgan davon aus, dass der organische Cashflow in den nächsten fünf Jahren etwa ein Fünftel der Investitionsausgaben in Höhe von 5,5 Billionen US-Dollar ausmachen wird. IG-Anleihen müssten fast zwei Fünftel – rund 2,1 Billionen US-Dollar – finanzieren, während zusätzliches Eigenkapital etwa 400 Milliarden US-Dollar betragen müsste. Der Rest soll durch Finanzierungen aus dem Bereich der Leveraged Finance, den Verbriefungsmärkten und alternativem Kapital gedeckt werden.3

Quelle: J.P. Morgan, 17. Juni 2026. Es gibt keine Garantie dafür, dass sich die bisherigen Trends fortsetzen oder dass die Prognosen eintreffen werden.

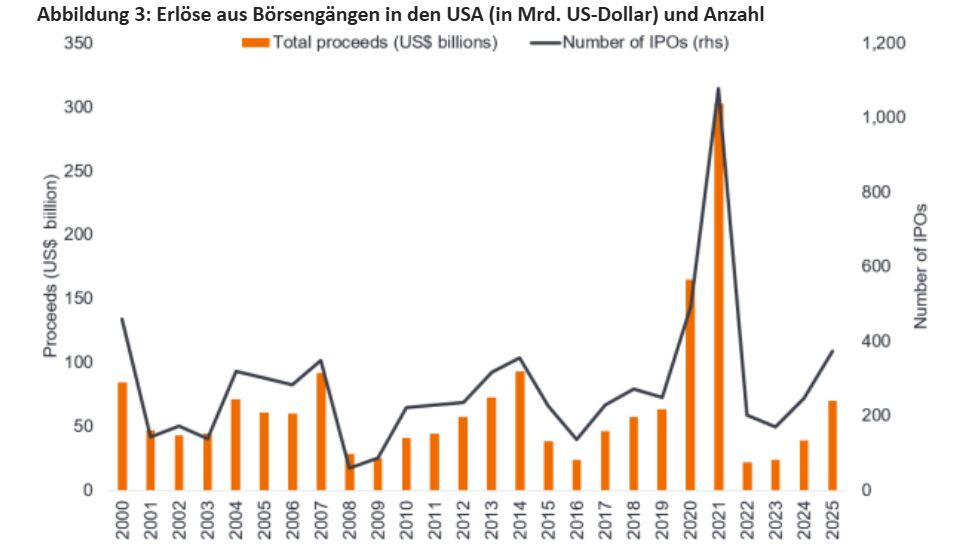

Das sind alles enorme Zahlen. Die Anforderungen an den IG-Anleihemarkt kommen zu einer Zeit, in der der US-Aktienmarkt den Anlegern noch größere Herausforderungen stellen wird. Viele der Hyperscaler beginnen nun, ihre jahrelang sorgfältig ausgearbeitete Kapitalallokation rückgängig zu machen: Aktienrückkäufe weichen mittlerweile Aktienemissionen. Allein Amazon hat im ersten Halbjahr 2026 85 Milliarden US-Dollar an Eigenkapital aufgenommen.4 Unterdessen hat SpaceX durch seinen Börsengang – unter Einbeziehung der Mehrzuteilungen – 86 Milliarden US-Dollar eingenommen.5 Der untenstehenden Grafik zufolge würde allein der Börsengang von SpaceX das Jahr 2026 zum Jahr mit den höchsten Erlösen aus Börsengängen seit 2021 machen. Für die zweite Jahreshälfte stehen bereits potenziell riesige Börsengänge von Anthropic und OpenAI (ChatGPT) in den Startlöchern, wobei sich letzterer möglicherweise bis 2027 verzögern könnte.

Quelle: SEC, Erlöse aus Börsengängen in den USA, Kalenderjahre 2000 bis 2025.

Die Credit Märkte konkurrieren daher nicht nur um die Aufmerksamkeit der Fixed-Income-Anleger, sondern müssen sich auch mit einem Aktienmarkt auseinandersetzen, der seinerseits einen historisch hohen Finanzierungsbedarf hat. Gleichzeitig zeigt die US-Wirtschaft Anzeichen einer Belebung, wodurch der Bedarf an Betriebskapital steigt.

Diversifizierung und Konzentration

Der Druck auf die Unternehmen spiegelt sich in der Diversifizierung der Finanzierung wider. Jumbo-Emissionen werden in mehreren Währungen begeben. Dies ist in gewisser Hinsicht hilfreich, da es das Exposure im KI-Bereich für europäische Investoren erweitert, die nach Emissionen in Euro und Pfund Sterling suchen. Zudem entstehen dadurch Chancen im High-Yield- und Verbriefungssegment, sowohl direkt bei den KI-Investitionen als auch im erweiterten Bereich der Infrastruktur und des Energiebedarfs. Um noch einmal auf den zuvor angesprochenen Punkt der Monetarisierung zurückzukommen: Es ist möglich, dass einige der als „High Yield“ eingestuften Projekte kurz vor ihrer Fertigstellung auf „Investment Grade“ hochgestuft werden – was ironischerweise den Anteil der Technologiebranche innerhalb des „Investment Grade“-Segments weiter erhöhen würde.

Zum 30. Juni 2026 machte der Technologiesektor etwa 10 % des US-Unternehmensindex aus (der Bankensektor hat mit etwa 22 % den höchsten Anteil). Der US-Unternehmensindex hat ein Volumen von 7,6 Billionen US-Dollar, während Technologiewerte etwa 767 Milliarden US-Dollar ausmachen.6 Drei Jahre mit Emissionen von über 250 Mrd. US-Dollar (nach vorsichtiger Schätzung) verdoppeln also den Technologiemarkt und dürften einen Anteil im hohen zweistelligen Prozentbereich am Index ausmachen – oder das Doppelte des heutigen Wertes. Anleger stehen Branchen, in denen die Verschuldung explosionsartig ansteigt (man denke an die Telekommunikations- oder Energiebranche Mitte der 2010er Jahre), tendenziell skeptisch gegenüber und verlangen in der Regel eine Prämie für die Kreditvergabe. Zwar verfügen viele der größeren Kreditnehmer aus dem KI-Bereich nach wie vor über beneidenswert solide Bilanzen, doch fällt es schwer, sich keine Ausweitung der Spreads bei Investment-Grade-Technologieaktien vorzustellen.

Von James Donahue, John Lloyd und Mike Talaga, Fixed-Income-Experten, Janus Henderson Investors

Weitere beliebte Meldungen:

„Nach mir die Sintflut“ (Après-moi, le déluge) ist ein Ausspruch, der König Ludwig XV. von Frankreich zugeschrieben wird. Dieser Ausdruck der Gleichgültigkeit gegenüber Maßlosigkeit wurde als Vorbote der bevorstehenden Revolution gewertet.

1 Quelle: Wall Street Journal „Mind-blowing growth is about to propel anthropic into its first profitable quarter“, 20. Mai 2026.

2 Quelle: Barclays, 21. Mai 2026. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen werden.

3 Quelle: J.P. Morgan, 17. Juni 2026. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen werden.

4 Quelle: Pressemitteilung von Alphabet, 2. Juni 2026.

5 Quelle: Pressemitteilung von SpaceX, 15. Juni 2026.

6 Bloomberg, Bloomberg US Corporate Index, Marktwertgewichtung in US-Dollar, 30. Juni 2026.