Im August legte das anhaltende positive Momentum an den Märkten eine Pause ein, sodass der S&P 500 (-1,8%) und der NASDAQ 100 (-2,2%) jeweils den schlechtesten Monat seit Februar 2023 verzeichneten. Die europäischen Indizes gaben im Monatsverlauf sogar noch stärker nach. Der EURO STOXX 50 und DAX verloren bis zu -5,4% bzw. -4,5%. Die Rendite zehnjähriger US-Staatsanleihen stieg von 3,96% auf 4,11%, und die entsprechenden Bundesanleihen fielen um 3 Basispunkte auf 2,47% zum Monatsschluss.

Vor allem die Rede von Jerome Powell im Rahmen des jährlichen Jackson Hole Meetings wurde von Investoren mit Spannung erwartet. Am Ende war das jährliche Treffen der internationalen Notenbanken für die Märkte jedoch ein „Non-Event“. Powells Aussagen wiesen weiterhin eine eher restriktive Tendenz auf. Die FED ist darauf vorbereitet, die Zinsen, falls notwendig weiter anzuheben, um perspektivisch zurück zum 2%-Inflationsziel zu gelangen. Weitere Zinsanhebungen sind dann zu erwarten, wenn der Disinflationsprozess als gefährdet eingeschätzt würde. Dies wäre bei zunehmendem Lohndruck oder steigender Konsum- und Investitionsnachfrage der Fall. In Europa gerieten die Märkte aufgrund von ernüchternden Inflationszahlen im Euroraum stärker unter Druck. Die damit einhergehenden Befürchtungen weiterer Zinsschritte sind als Hauptgrund für den Marktrückgang im Berichtsmonat zu nennen. Auch die schwächelnde chinesische Wirtschaft und Konsumnachfrage trug im August zur grundsätzlich negativen Marktstimmung bei.

In diesem Marktumfeld bleiben wir weiterhin in profitablen Technologieunternehmen und stabilen Werten aus dem Gesundheitssektor sowie dem Basiskonsumgüterbereich investiert. Unser Basisszenario eines „Soft Landings“ in den USA und den damit einhergehenden Gewinnsteigerungen im nächsten Jahr bleibt weiterhin bestehen. Im September werden die Zentralbanksitzungen in den USA und Europa Aufschluss über die weitere Zinspolitik geben. Positive Konsumdaten und ein robuster Arbeitsmarkt bei gleichzeitigem Rückgang der Kerninflation sprechen, Stand heute, gegen weitere Zinserhöhungen in den USA. Dies wäre aus Anlegersicht sicherlich wünschenswert.

Phaidros Funds Balanced

Der August wurde auch an den Kapitalmärkten seinem Klischee als Urlaubsmonat gerecht. In diesem schwächeren Marktumfeld verlor der Phaidros Funds Balanced je nach Anteilsklasse zwischen -0,21% und -0,30%.

Nach jeweils erfreulichen Quartalszahlen konnten sich Novo Nordisk (+17%) und MercadoLibre (+13%) positiv hervorheben. Die Aktien von PayPal (-16%) gaben die Vormonatsgewinne wieder ab. Adyen als einer der Hauptkonkurrenten berichtete enttäuschende Quartalszahlen und aufkommenden Margendruck, was auch die Aktien von PayPal unter Verkaufsdruck setzte. Der zweitschwächste Aktienwert im Berichtsmonat war LVMH (-8%). Hier drückten die Wachstumssorgen um die chinesische Wirtschaft auf die Anlegerstimmung.

Der europäische High Yield Index (Bloomberg Pan-European High Yield Index) beendete den Monat mit einem Plus von 0,32%. Die Rendite 10-jähriger Bundesanleihen tendierte nach unten und beendete den Monat 3 Basispunkte tiefer bei 2,47%. Vor diesem Hintergrund führte die Anleihe von Rakuten (+8%) im August die Gewinnerliste bei den Anleihen an. Das Unternehmen wies in den Quartalsergebnissen aufgrund von Kostensenkungen und niedrigeren Investitionen geringere Verluste im Mobilfunkbereich aus, was von den Marktteilnehmern positiv honoriert wurde.

Die Aktienquote im Phaidros Funds Balanced liegt mit ca. 61% auf dem Niveau zum Vormonat. Die Anleihenquote erhöhten wir leicht auf 33%. Nach der Sommerpause werden die nächsten Zentralbanksitzungen in den USA und Europa von den Investoren mit Spannung erwartet. Wir blicken den Ergebnissen vorsichtig optimistisch entgegen.

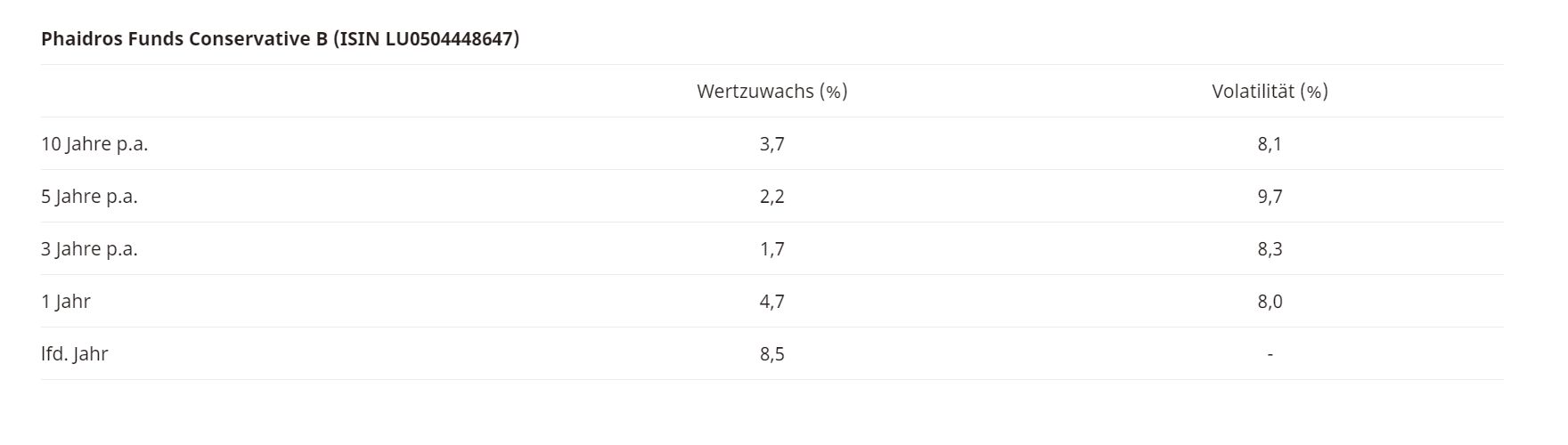

Phaidros Funds Conservative

Der Phaidros Funds Conservative gab über den Monat, je nach Anteilsklasse, zwischen -0,34% und -0,38% nach. Die Aktien im Portfolio stiegen im Schnitt um +0,37%. Auf der Anleihenseite gewannen Staatsanleihen +0,31%, wohingegen die Unternehmensanleihen um -0,22% nachgaben. Unsere Position in XETRA-Gold handelte in Euro zum Monatsultimo +0,17% höher.

Zum Vergleich: Der MSCI World Index in Euro beendete den Monat mit einem Minus von 0,83%. Der europäische High Yield Index (Bloomberg Pan-European High Yield Index) handelte 0,32% höher.

Auf der Aktienseite führte Eli Lilly (+24%) die Gewinnerliste an. Die Quartalszahlen des Pharmaunternehmens sowie die Anhebung des Geschäftsjahresausblicks überzeugte Analysten und Investoren gleichermaßen. Auch Cisco Systems (+12%) konnte nach einem schwachen letzten Quartal mit soliden Quartalszahlen überzeugen. Die Aktien von PayPal (-16%) gaben die Vormonatsgewinne wieder ab. Adyen als einer der Hauptkonkurrenten berichtete enttäuschende Quartalszahlen und aufkommenden Margendruck, was auch die Aktien von PayPal unter Verkaufsdruck setzte. Der Rücksetzer der DHL Group Aktien wurde für Zukäufe genutzt. Angesichts der anhaltenden Schwäche europäischer Zykliker wurden im Gegenzug die Aktien der Bayer AG veräußert.

Bei den Unternehmensanleihen verzeichneten die Anleihen von Südzucker (+4%) und Douglas (+2%) die stärksten Kursgewinne. Nachdem die Nachranganleihe von SBB (-21%) aufgrund einer Ratingherabstufung weiter nachgab, verkauften wir sie im August. Aufgrund des schwachen Konjunkturausblicks reduzierten wir auf Portfolioebene insgesamt das Bonitätsrisiko durch den Verkauf von High Yield Anleihen. So veräußerten wir unter anderem Anleihen der Telefónica Europe, Belden, UGI International sowie der International Consolidated Airlines Group.

Weiterhin bauten wir die inflationsindexierten USD-Anleihen ab. Im Gegenzug erhöhten wir das Investment Grade-Segment durch Zukäufe von Linde, Thermo Fisher, L’Oréal, Nasdaq und Toyota.

Die Anleihenquote im Fonds liegt bei 62%, die Aktienquote bei knapp 28%. Mit einer Liquidität von etwa 7% ist der Fonds weitgehend investiert. Nach der Sommerpause werden die nächsten Zentralbanksitzungen in den USA und Europa von den Investoren mit Spannung erwartet. Wir blicken den Ergebnissen vorsichtig optimistisch entgegen.

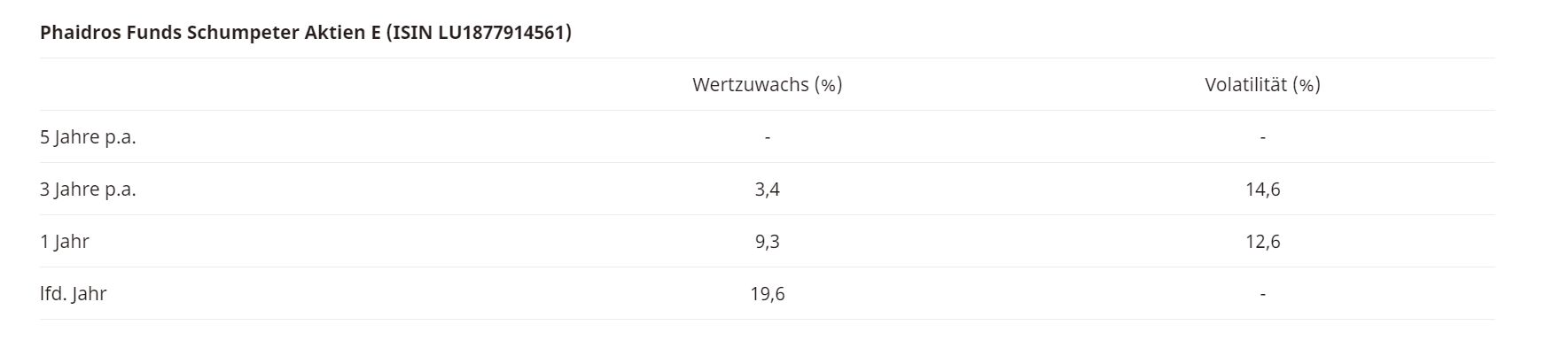

Phaidros Funds Schumpeter Aktien

Der August wurde auch an den Kapitalmärkten seinem Klischee als Urlaubsmonat gerecht. In diesem schwächeren Marktumfeld verlor der Phaidros Funds Schumpeter Aktien je nach Anteilsklasse zwischen -0,38% und -0,47%.

Nach jeweils erfreulichen Quartalszahlen konnten sich Novo Nordisk (+17%) und MercadoLibre (+13%) positiv hervorheben. Neu in das Portfolio aufgenommen haben wir die Aktie von CBIZ. Das Unternehmen aus Cleveland bietet Software für die Unternehmensführung an, von der Dienstreise bis zur Gehaltsabrechnung. Die Aktien von PayPal (-16%) gaben die Vormonatsgewinne wieder ab. Adyen als einer der Hauptkonkurrenten berichtete enttäuschende Quartalszahlen und aufkommenden Margendruck, was auch die Aktien von PayPal unter Verkaufsdruck setzte. Der zweitschwächste Aktienwert im Berichtsmonat war LVMH (-8%). Hier drückten die Wachstumssorgen um die chinesische Wirtschaft auf die Anlegerstimmung.

Die Aktienquote im Phaidros Funds Schumpeter Aktien liegt mit rund 92% über dem Niveau des Vormonats. Nach der Sommerpause werden die nächsten Zentralbanksitzungen in den USA und Europa von den Investoren mit Spannung erwartet. Wir blicken den Ergebnissen vorsichtig optimistisch entgegen.

Phaidros Funds Fallen Angels

Der Phaidros Funds Fallen Angels gab im August, je nach Anteilsklasse zwischen -0,50% und -0,55% nach. Der europäische High Yield Index (Bloomberg Pan-European High Yield Index) beendete den Monat mit einem Plus von +0,32%. Die Rendite 10-jähriger Bundesanleihen tendierte nach unten und beendete den Monat 3 Basispunkte tiefer bei 2,47%.

Die Anleihen von Rakuten (+8%) führte im August die Gewinnerliste an. Das Unternehmen wies in den Quartalsergebnissen aufgrund von Kostensenkungen und niedrigeren Investitionen geringere Verluste im Mobilfunkbereich aus, was von den Marktteilnehmern positiv honoriert wurde. Die Anleihen der multilateralen Entwicklungsbank AIIB (+5%) profitierten von der Aufwertung der türkischen Lira.

Nachdem bereits im Vormonat zunehmende Liquiditätssorgen und Bewertungsabschläge bei SBB (-39%) zu Kursverlusten führten, veräußerten wir den Titel aufgrund einer Ratingherabstufung und damit anhaltenden Liquiditätssorgen im Berichtsmonat. Auch das schwedische Immobilienunternehmen Heimstaden (-7%) verlor im Zuge der negativen Marktstimmung gegenüber Immobilienunternehmen. Zur Ausschüttungsfinanzierung nahmen wir weiterhin geringfügige Portfolioanpassungen vor. Wir verkauften die Anleihen von Grifols, Nemak, Altice France sowie der Aareal Bank. Der Fonds bleibt somit weiterhin mit einer Duration von ca. 5 Jahren ausgewogen zwischen Kredit- und Zinsrisiko allokiert.

Die durchschnittliche Verzinsung im Portfolio liegt bei 7,3% und mit einer Liquidität von etwa 8% ist der Fonds weitestgehend investiert. Nach der Sommerpause werden die nächsten Zentralbanksitzungen in den USA und Europa von den Investoren mit Spannung erwartet. Wir blicken den Ergebnissen vorsichtig optimistisch entgegen.

Weitere beliebte Meldungen: