Es gibt eine unbequeme Konstante moderner Volkswirtschaften: Sie beruhen auf etwas, das sie nicht kontrollieren. Energie ist kein skalierbares Gut, keine Plattform, kein Netzwerk mit steigenden Grenzerträgen. Sie ist physisch, begrenzt, ortsgebunden. Wer sie braucht, aber nicht besitzt, ist abhängig. Diese Abhängigkeit wurde lange verdrängt. Schieferöl schien die Macht der OPEC zu brechen, die Energiewende versprach Autonomie, die Digitalisierung suggerierte eine Ökonomie ohne materielle Grenzen. Doch sobald geopolitische Spannungen eskalieren, kehrt die Realität zurück. Ölpreise steigen dann nicht wegen Nachfragezyklen, sondern wegen Konflikten. Und plötzlich wird sichtbar: Die Abhängigkeit war nie weg – nur unsichtbar.

Geographie ist kein Zufall, sondern Schicksal

Mit der Industrialisierung des Öls wurde Geographie zur politischen Machtfrage. Ressourcen lagen selten dort, wo sie gebraucht wurden, und dieser strukturelle Konflikt prägt die Welt bis heute. Der Iran steht exemplarisch dafür: Früh von ausländischen Firmen erschlossen, reagierte das Land mit Verstaatlichung, politischem Umbruch und anhaltender Konfrontation mit dem Westen. Seither schwelt der Konflikt – offen oder verdeckt – weiter. Er ist Ausdruck einer grundlegenden Asymmetrie: Wenige Regionen kontrollieren die Ressourcen, doch die Nachfrage ist global verteilt. Öl bleibt damit ein zentraler geopolitischer Hebel.

Politische Realitäten sprechen gegen Worst Case

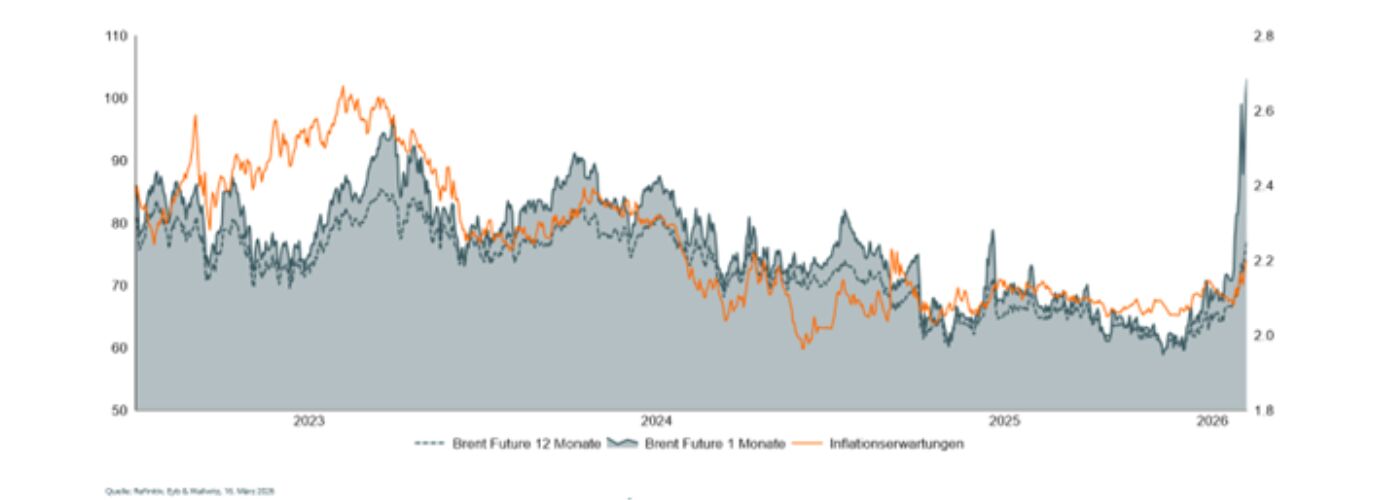

Wie es im aktuellen Konflikt weitergeht, ist ungewiss. Analysten denken vor allem in drei Szenarien: eine rasche Erholung, anhaltende Unsicherheit oder eine weitere Eskalation. Der neuralgische Punkt bleibt dabei die Straße von Hormus, durch die rund ein Fünftel des globalen Ölhandels fließt – ein geografischer Engpass mit globaler Wirkung. Das Fieberthermometer des Konfliktes sind die globalen Energie- und Frachtkosten und deren Wirkung auf Inflations- und Zinserwartungen. Neben der Höhe des Ölpreisanstiegs spielt hierbei dessen Dauer eine entscheidende Rolle. Die ökonomischen Risiken steigen damit derzeit mit jedem Tag. Gleichzeitig sprechen die politischen Realitäten gegen ein Worst Case Szenario. Die internationale Isolation des Iran begrenzt seine strategischen Optionen. Und die innenpolitischen Zwänge in den USA begrenzen die Bereitschaft der Trump-Administration den Konflikt noch lange fortzuführen.

Iran Krieg

Markt setzt (noch) auf rasche Lösung

Europa: Strukturell exponiert

Eines zeigt der Konflikt aber in jedem Fall: die hohe Abhängigkeit der Weltwirtschaft von Energie. Und diese Realität trifft Europa nach wie vor besonders hart. Während die USA durch Schieferöl an Autonomie gewonnen haben und China strategisch diversifiziert, bleibt Europa trotz der Abkehr von Russland ab 2022 importabhängig – und damit verwundbar. Die Energiewende auf dem alten Kontinent ist deshalb nicht nur klimapolitisch motiviert. Sie ist eine geopolitische Notwendigkeit. Doch sie ist weder kurzfristig noch reibungslos umsetzbar. In der Übergangsphase bleiben Abhängigkeiten bestehen oder nehmen sogar zu – und mit ihnen die Anfälligkeit für externe Schocks.

Die Rückkehr der Knappheit

Der aktuelle Konflikt macht deutlich, wie stark Knappheit den Wirtschaftskreislauf prägt. Die Phase der scheinbaren Entmaterialisierung endet: Der steigende Energiebedarf von Rechenzentren, Elektromobilität und Industrie zeigt, dass die digitale Ökonomie physischer ist, als lange angenommen. Knappheit wird wieder zum Strukturprinzip, denn begrenzte Ressourcen, Netze und Speicher lassen sich nicht beliebig skalieren.

Damit verschiebt sich der ökonomische Fokus: Neben Innovation rückt erneut der Wert des Begrenzten in den Mittelpunkt. Wirtschaftlicher Erfolg hängt zunehmend vom Zugang zu Energie, Infrastruktur und physischen Ressourcen ab. Knappheit ist kein vorübergehendes Phänomen – sie wird zu einer dauerhaften Quelle ökonomischer Ordnung und Macht.

Implikationen für Kapitalmärkte

Auch für Investoren ergibt sich daraus ein Perspektivwechsel. Energie ist keine kurzfristige Wette auf den Ölpreis. Sie ist ein strukturelles Element zur Absicherung gegen Knappheit und Inflation. Physische Assets – Netze, Infrastruktur, Rohstoffe – generieren Renten, weil sie nicht beliebig vermehrbar sind. Ihr Wert entsteht nicht durch Innovation, sondern durch Exklusivität. Das bedeutet nicht, dass Technologie an Bedeutung verliert. Im Gegenteil: Die KI-Revolution ist real. Aber sie erhöht den Energiebedarf und verstärkt damit die Relevanz physischer Ressourcen. Die zentrale Herausforderung für Portfolios besteht darin, beides zu verbinden: die Zukunft der Innovation – und die Realität der Knappheit. Denn Knappheit ist kein Relikt der Vergangenheit. Sie ist die Struktur der Zukunft. Und Öl bleibt – zumindest im Übergang – die Währung, in der sich Verwundbarkeit bemisst.

Von Dr. Johannes Mayr, Chefvolkswirt bei Eyb & Wallwitz

Weitere beliebte Meldungen: