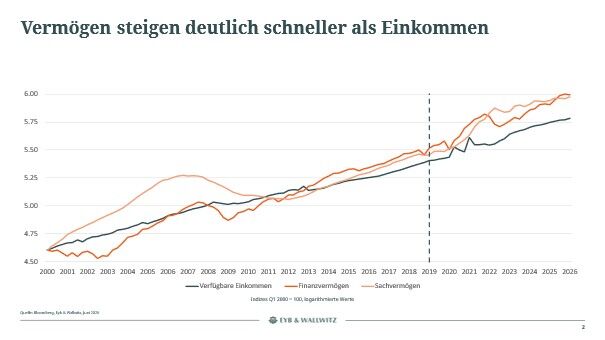

Die USA werden zur Vermögensökonomie, denn Vermögenspreise treiben den Konsum zunehmend stärker als Einkommen. Welche weitreichenden Folgen für Wirtschaft und Kapitalmärkte diese Entwicklung hat, erklärt Dr. Johannes Mayr, Chefvolkswirt von Eyb & Wallwitz.

Die US-Wirtschaft bleibt trotz hoher Zinsen, schwächerem Arbeitsmarkt und politischer Unsicherheit robust. Neben Investitionen rund um Künstliche Intelligenz stützt vor allem der private Konsum die Konjunktur. Doch dessen Fundament verändert sich: Er wird immer weniger von laufenden Einkommen und zunehmend von Vermögenspreisen getragen. Die USA entwickeln sich schrittweise von einer Lohn- zu einer Vermögensökonomie.

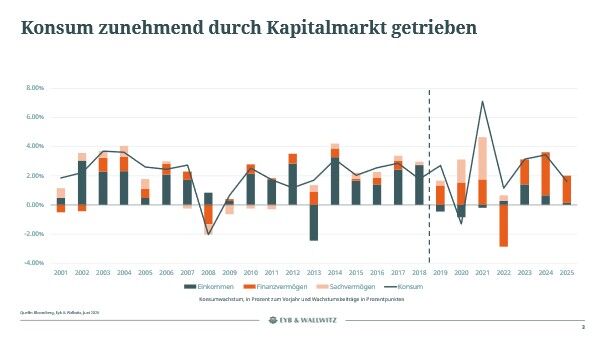

Konsum zunehmend von Vermögenswerten getrieben

Unsere Schätzungen der US-Konsumfunktion zeigen einen deutlichen Strukturbruch. Bis 2018 wurde das Konsumwachstum vor allem von den verfügbaren Einkommen getragen, der Beitrag des Vermögens war deutlich kleiner. Seit 2019 hat sich dieses Verhältnis bei kaum veränderter Konsumdynamik umgekehrt: Der Einkommensbeitrag ist stark gesunken, der Vermögensbeitrag dagegen deutlich gestiegen. Kapital- und Immobilienmärkte sind damit vom Begleiter des Konsums zu einem zentralen Treiber geworden.

Diese Verschiebung ist mehr als ein Nachhall der Corona-Pandemie. Der klassische Einkommenskanal verliert an Kraft: Der Beschäftigungsaufbau hat sich verlangsamt, die restriktivere Migrationspolitik begrenzt das Arbeitskräfteangebot, und wirtschaftspolitische Unsicherheit belastet die Unternehmensnachfrage. Hinzu kommt der technologische Wandel. Automatisierung und Künstliche Intelligenz erhöhen zwar die Produktivität, verschieben aber einen wachsenden Teil der Wertschöpfung von Löhnen zu Unternehmensgewinnen.

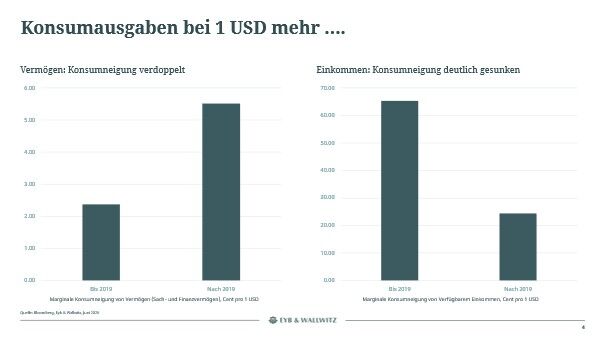

Kursgewinne werden wie Einkommen behandelt

Entscheidend ist nicht nur, dass die Vermögen gestiegen sind. Auch das Verhalten der Haushalte hat sich verändert. Ein zusätzlicher Dollar Vermögen führt heute im Durchschnitt zu einem Konsumanstieg von rund 5,5 Cent – etwa doppelt so viel wie vor 2019. Haushalte scheinen Kursgewinne stärker als dauerhaft verfügbares Einkommen wahrzunehmen. Zugleich ist die Sparquote der privaten Haushalte von über sechs auf nur noch rund drei Prozent gefallen.

Immobilien zuerst, dann Aktien

Seit 2019 vollzog sich der Wandel in zwei Phasen. Bis Mitte 2022 dominierten die Immobilienmärkte: Niedrigzinsen und Nachholbedarf trieben die Hauspreise, Home-Equity-Kredite machten die Gewinne konsumierbar. Mit der geldpolitischen Wende der Fed kehrte sich das Bild um. Steigende Zinsen bremsten den Immobilienmarkt, während Aktienmärkte – getragen von Disinflationshoffnung und KI-Euphorie – kräftig zulegten. Seit Mitte 2022 erklärt das Finanzvermögen den mit Abstand größten Teil des Konsumwachstums.

Dieser Staffelwechsel verändert die Risikostruktur. Aktien sind volatiler als Immobilien; Korrekturen können sich schneller und tiefer vollziehen. Zugleich verläuft der geldpolitische Transmissionsweg stärker über Bewertungsmultiplikatoren und Zinserwartungen als über den Hypothekenmarkt. Das macht den Konsum anfälliger für Kapitalmarktschwankungen und erhöht die Bedeutung der Fed-Kommunikation.

Folgen für Politik und Geldpolitik

Für die Politik eröffnet diese Entwicklung einen neuen Kanal. Eine breitere Kapitalmarktteilhabe kann negative Effekte des technologischen Wandels auf Arbeitsmarkt und Einkommensentwicklung teilweise kompensieren, ohne unmittelbar über Steuern oder Transfers umzuverteilen. Kapitalgedeckte Alterssicherungssysteme und private Wertpapieranlagen erhalten damit auch eine konjunkturpolitische Dimension.

Auch für die Geldpolitik verändert sich der Transmissionsmechanismus. Zinsschritte wirken nicht mehr nur über Finanzierungskosten, Investitionen und Beschäftigung. Zunehmend treffen sie den wichtigsten Nachfragekanal der amerikanischen Volkswirtschaft direkt über die Vermögenspreise. Vermögenspreise werden für die Fed damit nicht zu einem eigenen Ziel, aber zu einer immer wichtigeren Steuerungsgröße.

Aussichten für Anleger

Auch für Kapitalmärkte ergeben sich daraus weitreichende Konsequenzen. Wenn Vermögenspreise zunehmend den privaten Konsum und damit die Konjunktur bestimmen, werden starke Börsenkorrekturen nicht mehr nur zu einem Problem für Investoren, sondern für die Gesamtwirtschaft. Zugleich verändern sich die Eigenschaften einzelner Anlageklassen. Konsumtitel galten traditionell als defensiver Portfoliobaustein. Hängt der Konsum stärker von Vermögenspreisen ab, reagieren aber auch Konsumunternehmen indirekt stärker auf jene Faktoren, die Technologie- und Halbleiterwerte bewegen.

Die eigentliche Botschaft reicht deshalb über den klassischen Wealth Effect hinaus. Die Kapitalmärkte spiegeln die amerikanische Konjunktur nicht mehr nur wider, sie prägen sie zunehmend selbst. Steigende Unternehmensgewinne treiben die Börsen, höhere Vermögen stützen den Konsum, robuster Konsum verbessert wiederum die Gewinnerwartungen. Dieser Rückkopplungseffekt kann Aufschwünge verlängern, macht das System aber anfälliger für abrupte Stimmungswechsel. Die US-Wirtschaft wirkt dadurch dynamischer – zugleich aber fragiler.

Von Dr. Johannes Mayr, Chefvolkswirt bei Eyb & Wallwitz

Weitere beliebte Meldungen: