In den letzten Jahren ist die chinesische Immobilienbranche stark geschrumpft, während das Problem der Verschuldung der lokalen Regierungen die Nachfrage in verwandten Sektoren gedämpft hat. Die von 2021 bis 2022 boomende Branche der neuen Energien sah sich den Herausforderungen eines verschärften Wettbewerbs und vorübergehender Überkapazitäten gegenüber. Traditionelle Internetplattformen und Blue-Chip-Konsumgüterunternehmen sind ebenfalls mit einer Wachstumsverlangsamung konfrontiert. Diese Gegenwinde sind wohlbekannt und wurden ausführlich analysiert, so dass sie im aktuellen Marktpreis weitgehend berücksichtigt sein dürften.

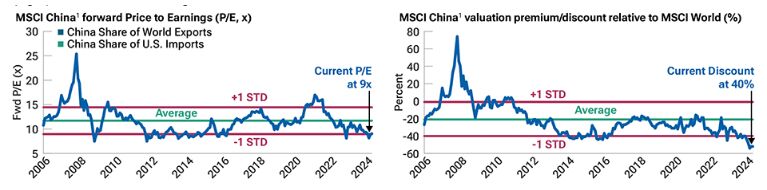

Chinesische Aktien sind historisch günstig

Bis 31. März 2024, Quelle: Finanzdaten- und Analyseanbieter FactSet. Copyright 2024 FactSet. Alle Rechte vorbehalten.

Bis 31. März 2024, Quelle: Finanzdaten- und Analyseanbieter FactSet. Copyright 2024 FactSet. Alle Rechte vorbehalten.

Aufstieg der neuen Wachstumsführer

Chinesische Internetplattformen, Blue-Chip-Konsumwerte und der Gesundheitssektor haben den Anlegern in der Vergangenheit beträchtliche Renditen beschert. Diese Unternehmen sind nach wie vor in Aktienindizes und Anlegerportfolios prominent vertreten. Da diese Unternehmen jedoch bereits stark expandiert haben und mit einem sich verändernden externen Umfeld konfrontiert sind, glauben wir, dass viele von ihnen in eine Phase der Wachstumsverlangsamung eintreten. Die Anleger müssen die Zukunftsaussichten und Bewertungen der bisher beliebtesten chinesischen Wachstumswerte neu bewerten.

Neben den traditionellen Blue-Chip-Aktien entstehen neue Wachstumsführer. Unternehmen, die in Bereichen mit geringerer Marktdurchdringung führend sind, wie z. B. Online-Personalvermittlung und Online-Musik, erleben ein schnelles Wachstum durch technologische Innovation. Führende Unternehmen in Verbrauchersektoren, die mit Dienstleistungen und Erlebnissen verbunden sind, wie Hotels und Einkaufszentren, profitieren sowohl von der Marktexpansion als auch von der zunehmenden Marktkonzentration. Darüber hinaus treibt die Elektrifizierungsrevolution nicht nur die Automobilindustrie voran, sondern verbessert auch rasch die Wettbewerbsfähigkeit chinesischer Unternehmen in Sektoren wie Maschinenbau, Bagger und Landschaftsbau. Diese strukturellen Trends werden sich voraussichtlich in den nächsten drei bis fünf Jahren fortsetzen und verdienen die Aufmerksamkeit der Investoren.

Traditionelle Industrien befinden sich in einem Aufwärtszyklus

Viele traditionelle Wirtschaftszweige in China haben in den letzten 10 bis 15 Jahren eine lang anhaltende Abwärtsspirale erlebt. Da das Angebot weiterhin schrumpft, kommt es in bestimmten Sektoren allmählich zu einem Ausgleich von Angebot und Nachfrage. Wenn sich die Nachfrage erholt und Engpässe auf der Angebotsseite entstehen, gewinnen die betreffenden Unternehmen einen Teil ihrer Verhandlungsmacht zurück und sind bereit, in einen mehrjährigen Gewinnwachstumszyklus einzutreten. Diese günstige Angebots- und Nachfragedynamik können wir wahrscheinlich in Sektoren wie dem Schiffbau, Offshore-Ölfelddienstleistungen, Flugzeugleasing und Industriemetallen (Kupfer und Aluminium) beobachten.

Gleichzeitig glauben wir, dass chinesische Industrien wie Eisenbahnausrüstungen, Höchstspannungsnetze und Kernenergie ihr Wachstum in den kommenden Jahren ebenfalls beschleunigen werden. Diese Sektoren haben in den letzten drei bis fünf Jahren eine Talsohle durchschritten, werden nun aber durch die wachsende Nachfrage auf dem Endmarkt angetrieben, was neue Investitionszyklen auslöst. Die Ausrüstungslieferanten in diesen Bereichen profitieren von einer hohen Branchenkonzentration und ausreichenden Kapazitätsreserven. Wir gehen davon aus, dass die Erholung der Nachfrage die Rentabilität und die Aktionärsrenditen deutlich verbessern wird.

Nach einer längeren Phase des Abschwungs sind diese traditionellen Sektoren vorübergehend aus dem Blickfeld der Anleger geraten. Daher kann es sein, dass der Markt die positiven Veränderungen in ihren Fundamentaldaten nicht in vollem Umfang erkennt. Wir sind der Meinung, dass mit dem beschleunigten Wachstum der Nachfrage und der verbesserten Rentabilität der Investitionswert dieser Sektoren wahrscheinlich neu bewertet werden wird.

Schlussfolgerung

Was die Marktaussichten für China betrifft, so bin ich als Portfoliomanager nicht so sehr von der Geschwindigkeit des BIP-Wachstums begeistert, sondern vielmehr davon, was für ein tiefer, liquider Markt China mit über 6.000 börsennotierten Unternehmen und einer Marktkapitalisierung von insgesamt über 10 Billionen USD weiterhin ist. Noch wichtiger ist, dass es sich um einen der am wenigsten effizienten Aktienmärkte weltweit handelt, da 70% des Handelsvolumens der A-Aktien auf Privatanleger entfallen und die durchschnittliche Haltedauer weniger als 20 Tage beträgt. Ineffizienzen schaffen Chancen, und aus einer Bottom-up-Perspektive finden wir in China im Jahr 2024 viele attraktive Anlagemöglichkeiten. Es ist möglich, qualitativ hochwertige Unternehmen mit einem durchschnittlichen Kurs-Gewinn-Verhältnis von etwa 13x und einem konsensualen Gewinnwachstum von fast 20% für 2024 zu finden. Der derzeitige Pessimismus der Anleger gegenüber China schwindet bereits, was mich in meiner Überzeugung bestärkt, dass China gut positioniert ist, um im Laufe der Zeit gute potenzielle langfristige Renditen zu erzielen.

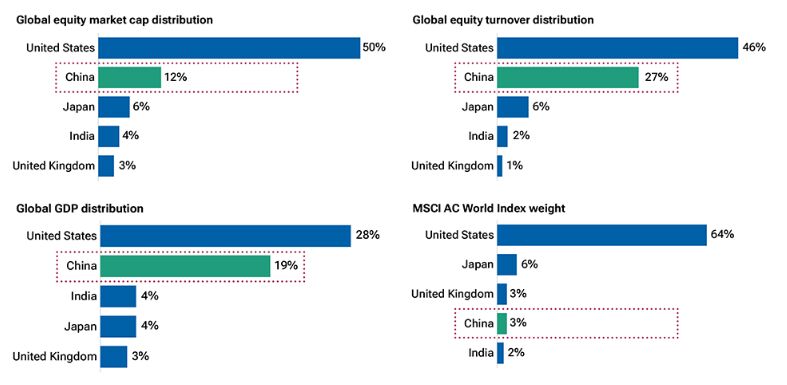

Der chinesische Aktienmarkt ist unterrepräsentiert und ungeliebt

Bis 31. März 2024

Bis 31. März 2024

Von Wenli Zheng, Portfoliomanager bei T. Rowe Price

Weitere beliebte Meldungen: