China wird oft des Exportdumpings bezichtigt, aber die extrem niedrigen Preise chinesischer Waren auf den Weltmärkten sind größtenteils auf die interne „Involution“ – übermäßigen Binnenwettbewerb – zurückzuführen und nicht auf den Versuch, die Wettbewerbsfähigkeit der Exporte zu steigern. Für China bezieht sich Involution oder neijuan (wörtlich „sich nach innen winden“) auf den Kreislauf des Verdrängungswettbewerbs, in dem verstärkte Anstrengungen mit sinkenden Erträgen belohnt werden. Unternehmen befinden sich in einer Situation, in der sie aufgrund von Überkapazitäten gezwungen sind, ihre Preise zu senken, um ihre Produktion zu steigern, was ihre Konkurrenten dazu veranlasst, dasselbe zu tun. Diese Dynamik führt zu sinkenden Gewinnen für alle Beteiligten und zu einer Zunahme der Zahl der verlustbringenden Unternehmen.

Überkapazitäten sind heute in einer Reihe chinesischer Branchen zu beobachten, darunter Elektrofahrzeuge (EVs), Solarmodule und Stahl. Die chinesische Regierung hat die negativen Auswirkungen erkannt, die dies nicht nur auf einzelne Unternehmen und Branchen, sondern auch auf die Gesamtwirtschaft haben kann – insbesondere durch steigende Deflationsrisiken – und hat Maßnahmen ergriffen.

Worum geht es bei Chinas Anti-Involutionspolitik wirklich?

Die Kampagne, die im Juli von der Zentralkommission für Finanz- und Wirtschaftsfragen zu einem politischen Schwerpunkt erklärt wurde, richtet sich an eine Vielzahl von Branchen. Dazu gehören sowohl traditionelle Branchen wie Stahl, Baustoffe, Automobile und Petrochemie als auch einige Sektoren der „New Economy“ wie Elektrofahrzeuge, Lithium-Ionen-Batterien, Polysilizium und Solarenergie. Das gemeinsame Ziel besteht darin, übermäßigen Wettbewerb einzudämmen und ein gesünderes, nachhaltigeres Wachstum zu fördern.

Richtlinien zur Anti-Involutionspolitik finden sich in den kürzlich veröffentlichten Zweijahresplänen der Regierung für zehn Schlüsselindustrien. Für viele dieser Branchen hat Peking Produktionswachstumsziele für 2025–2026 festgelegt, die niedriger sind als für 2024. Dies spiegelt eine vorsichtige Haltung gegenüber der Expansion der Industrie angesichts bestehender Überkapazitäten wider. Die politischen Vorgaben in den Zweijahresplänen sind tendenziell recht allgemein gehalten. Die detaillierte Umsetzung erfolgt auf Provinz- und Regionalebene unter Beteiligung der Zentral- und Lokalregierungen, staatlicher und privater Unternehmen (POEs) sowie Industrieverbänden. Wenn die Maßnahmen erfolgreich sein sollen, ist es unerlässlich, dass wichtige Provinz- und Stadtregierungen wie Guangdong und Shanghai mitziehen.

Als Beispiele für die neuen Maßnahmen wurden mehrere Branchen angewiesen, Überkapazitäten abzubauen und die Einhaltung von Produktionsquoten zu verstärken. So wurden beispielsweise Stahlwerke in Tangshan in der Provinz Hebei angewiesen, ihre Produktion um etwa 30% zu drosseln, während Kohlebergwerke jährliche Kapazitätsquoten einhalten müssen. Im Bereich der Solarenergie haben sich die zehn größten chinesischen Solarglashersteller auf eine Produktionskürzung geeinigt, während Polysiliziumhersteller sich abstimmen, um veraltete Kapazitäten auslaufen zu lassen. Unterdessen haben sich Vertreter der Zentralregierung verpflichtet, die Preise für Elektrofahrzeuge sorgfältig zu überwachen, um Marktverzerrungen zu verhindern.

Wird Chinas Anti-Involutionskampagne 2025 erfolgreich sein?

Im Idealfall würde eine Mischung aus marktorientierter Konsolidierung, Strukturreformen und ausreichender Unterstützung auf der Nachfrageseite zu einer dauerhaften Reflation führen. Im Gegensatz zum vorherigen Zyklus konzentrieren sich die Überkapazitäten heute jedoch auf die Sektoren der chinesischen New Economy, die von POEs dominiert werden. Die angebotsorientierte Politik im Jahr 2025 muss sich daher stärker auf Anreize und Überzeugungsarbeit für Unternehmen des privaten Sektors stützen als auf staatlich verordnete Kapazitätskürzungen bei einigen wenigen großen staatlichen Unternehmen, wie dies 2015 der Fall war. Infolgedessen könnte es heute länger dauern, bis angebotsorientierte Reformen Ergebnisse zeigen.

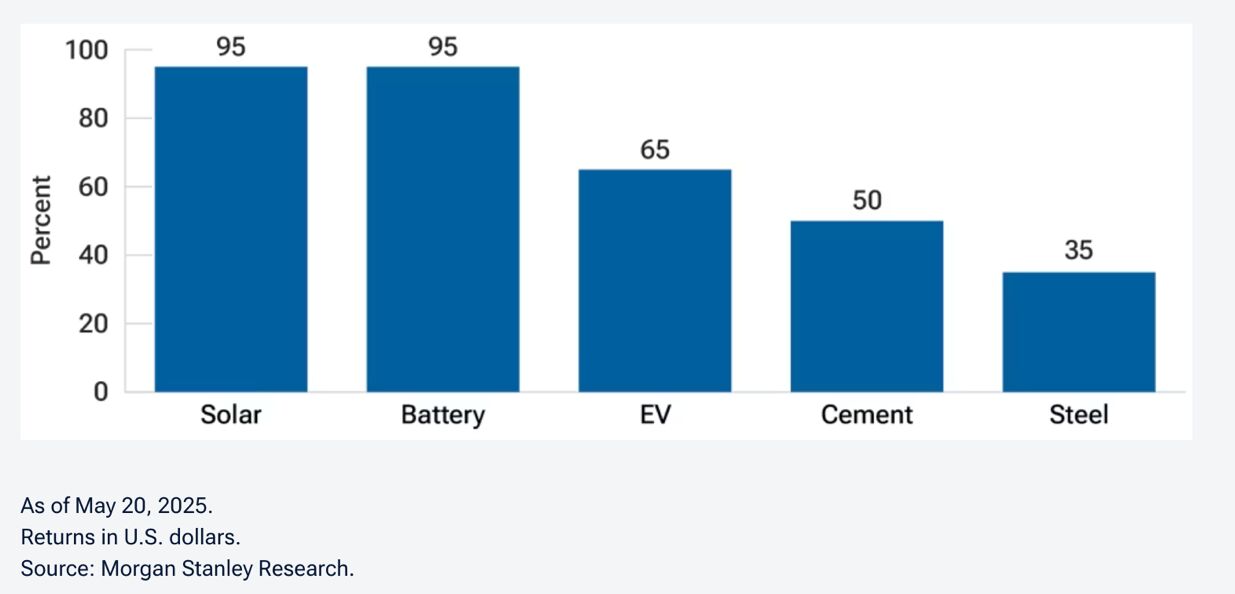

Privatunternehmen dominieren Chinas New Economy: Marktanteil privater Unternehmen

Angebotsseitige Reformen sind naturgemäß mit Kapazitätskürzungen, Werksschließungen und Arbeitsplatzverlusten verbunden. Dies macht sie politisch heikel, da sie das kurzfristige Wachstum des Bruttoinlandsprodukts und die Beschäftigung belasten können. Es ist auch wichtig zu beachten, dass administrative Produktionskürzungen ohne ausreichende Ausgleichsmaßnahmen zur Stimulierung der Nachfrage kontraproduktiv sein können, wenn sie das Vertrauen der Unternehmen untergraben und die Arbeitsmarktbedingungen schwächen. Zu streng durchgesetzte Maßnahmen gegen die Involution könnten sogar eine längere Deflationsphase riskieren

Vor diesem Hintergrund dürfte die Umsetzung der Politik daher schrittweise erfolgen. Wir rechnen nicht mit den gleichen breit angelegten positiven makroökonomischen Ergebnissen wie 2015. Der Wirtschaftswachstumstrend Chinas ist in diesem Jahr relativ schwach, was eine breit angelegte Umsetzung von angebotsorientierten Reformen, gelinde gesagt, schwierig macht. Auf den Sitzungen des Vierten Plenums in Peking vom 20. bis 23. Oktober werden weitere fiskalpolitische Impulse zur Stützung der Nachfrage erwartet, deren Umfang jedoch wahrscheinlich moderat ausfallen wird.

Wer könnte von Chinas Anti-Involutionspolitik profitieren?

Ausgewählte Branchen und Rohstoffe könnten dennoch profitieren, wenn Chinas Anti-Involutionsbemühungen dazu beitragen, die Preise und die Rentabilität in diesen Sektoren zu stabilisieren. Zu den Sektoren, die unserer Meinung nach von verbesserten Angebots-/Nachfragebedingungen im Jahr 2026 profitieren könnten, gehören Zement, Kupfer, Kobalt (für wiederaufladbare Batterien benötigt) und Glasfaser (verwendet in Elektrofahrzeugen, Windkraftanlagen und Leiterplatten). Im Dienstleistungsbereich könnte unserer Meinung nach der Expressversand im Mittelpunkt der Anti-Involutionskampagne stehen, nachdem die chinesische Postbehörde in einigen Regionen Preisuntergrenzen festgelegt hat.

Fazit

Chinas Anti-Involutionskampagne spiegelt die Erkenntnis Pekings wider, dass weitere Reformen auf der Angebotsseite oder Kapazitätsreduzierungen in Sektoren erforderlich sind, in denen der intensive Wettbewerb der letzten Jahre die Gewinne geschmälert und zu einem Anstieg der Zahl der verlustbringenden Unternehmen geführt hat. Der Schwerpunkt liegt 2025 auf marktorientierteren Lösungen, um Produktionsdisziplin, Kapazitätsrationalisierung und Branchenkonsolidierung zu erreichen.

Kurzfristig dürfte die neue Politik angesichts der gedämpften makroökonomischen Aussichten Chinas und des anhaltenden Überhangs im Immobiliensektor eher zurückhaltend umgesetzt werden. Langfristig könnte der geordnete Abbau von Überkapazitäten, sofern er erfolgreich ist, dazu beitragen, den Deflationsdruck in den betroffenen Branchen zu verringern und ihre Kapitalrendite zu verbessern. Für Investoren könnte dies den Beginn einer Verlagerung der chinesischen Wirtschaft weg von staatlicher und lokaler Steuerung hin zu einem effizienteren, unternehmensorientierten System signalisieren.

Von Clarence Li, Senior Portfolio Analyst bei T. Rowe Price

Weitere beliebte Meldungen: