Inwieweit die Inflations- und Zinsschocks von 2022 die Dynamik internationaler Aktien außerhalb der USA verändern, dürfte sich im kommenden Jahr deutlicher zeigen. Wir erwarten, dass es mehr Anzeichen für ein breiteres Spektrum an Chancen geben wird, das die internationalen Aktienmärkte begünstigt – innerhalb dieser Märkte Value- und Small-Cap-Aktien sowie Länder wie Japan und Südkorea.

Wir treten aus einer äußerst ungewöhnlichen Periode heraus, in der ein Markt, die USA, und ein Sektor, Technologie, die Renditen dominierten – und innerhalb dieses Sektors wiederum nur eine Handvoll außergewöhnlicher Unternehmen den Großteil dieser Renditen erzielten. Diese Dominanz hat die Anlegerpositionierung und die Bewertungen verzerrt: Viele Anlegerportfolios sind stark auf US-Aktien ausgerichtet, während nahezu jeder Sektor in den Nicht-US-Aktien derzeit günstiger ist als sein US-Pendant.

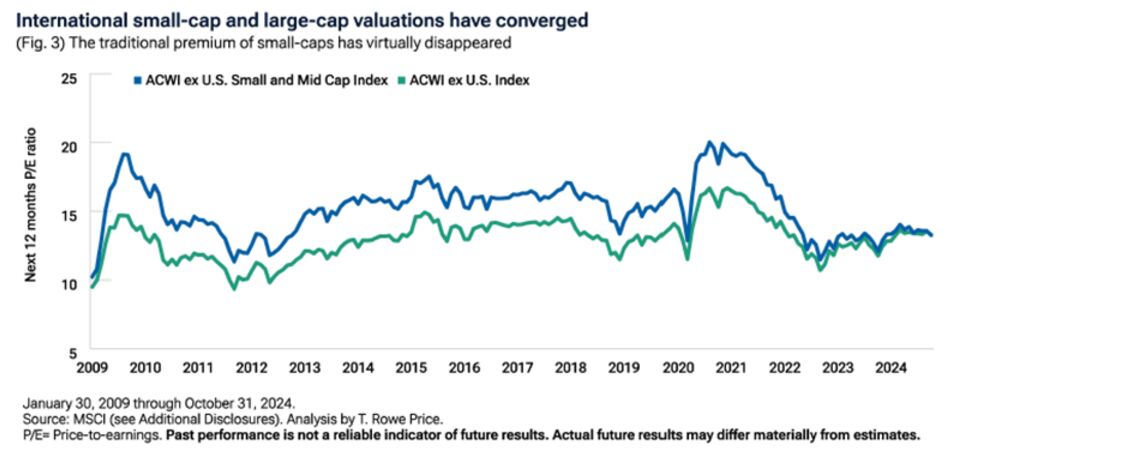

Small Caps scheinen gut positioniert zu sein, um ein starkes Gewinnwachstum zu erzielen

Allein die Bewertungen sind kein überzeugender Grund, in einen bestimmten Markt oder eine bestimmte Anlageklasse zu investieren, aber sie bieten einen nützlichen Ausgangspunkt, um das Potenzial für langfristige Renditen zu bestimmen. Innerhalb der internationalen Märkte wurden Value-Aktien mit einem Abschlag gegenüber Wachstumsaktien gehandelt. Dies dürfte sich ändern, da wir einen Anstieg der Investitionen in Sachanlagen (Capex) erwarten, bedingt durch die weit verbreitete Automatisierung von Fabriken und die Verlagerung von Lieferketten. Die am schnellsten wachsenden Unternehmen in der Zeit nach der Finanzkrise waren US-Technologieunternehmen, deren Geschäftsmodelle auf immateriellen Vermögenswerten basierten. Wir erwarten, dass die kommende Periode von einer höheren Nachfrage nach Sachwerten geprägt sein wird, was Sektoren wie Industrie, Energie und Rohstoffe unterstützen dürfte, die typischerweise wertorientiert sind.

Internationale Small Caps (typischerweise repräsentiert durch den MSCI All Country World ex-USA Small and Mid Cap Index) wurden normalerweise mit einem Aufschlag gegenüber großen Unternehmen gehandelt, aber im Jahr 2024 verschwand dieser Aufschlag nach mehreren Jahren von COVID-bedingten Störungen und Herausforderungen in den Lieferketten. Unserer Ansicht nach bieten internationale Small Caps das Potenzial, ein stärkeres Gewinnwachstum je Aktie (EPS) zu erzielen als ihre internationalen großen Pendants in der kommenden Periode, da sich das wirtschaftliche Umfeld verbessert. Die Geschichte zeigt, dass nach Perioden mit rückläufigen Gewinnen das Gewinnwachstum von Kleinunternehmen in der Regel das der großen Unternehmen übertroffen hat. Wir erwarten, dass dies auch diesmal der Fall sein wird, aber diesmal ausgehend von einem Punkt extremer Bewertungsunterstützung für Kleinunternehmen, der dazu beitragen sollte, die Renditen der Anleger zu steigern.

Das optimistische Szenario für Japan bleibt nach wie vor bestehen

Die Welt wird sich wahrscheinlich an eine strukturelle Abwärtsbewegung in China gewöhnen müssen, weg von den Wachstumsraten von 5% bis 6%, die in den vergangenen Jahrzehnten zu beobachten waren. Eine weitere Herausforderung für das chinesische Wachstum könnte entstehen, wenn der designierte US-Präsident Donald Trump sein Versprechen einlöst, mehr Zölle auf China zu erheben – obwohl noch nicht klar ist, wie weit neue Maßnahmen gehen werden und wie viel Spielraum es für Verhandlungen über ein neues Handelsabkommen zwischen den beiden Ländern gibt. In der Zwischenzeit bedeutet die Kombination aus gedrückten Bewertungen, bottom-up Innovation und dem Potenzial für starke Gegenbewegungen, dass sich weiterhin Investitionsmöglichkeiten in China bieten werden.

Wir glauben, dass das mittelfristige optimistische Szenario für Japan nach wie vor gültig ist, da japanische Unternehmen ihren Fokus von Marktanteilen auf Gewinnmaximierung verlagern. Obwohl es noch in den Anfängen steckt, hat Südkorea versucht, Japans Erfolg bei der Steigerung der Aktienbewertungen durch eine Reform der Unternehmensführung nachzuvollziehen. Steuerliche Anreize wurden Unternehmen angeboten, die den Aktionärsrenditen Vorrang einräumen, während der neue „Korea ValueUp Index“ Unternehmen listen wird, die ihre Kapitaleffizienz verbessert haben. Dies sind bedeutende strukturelle Chancen, die zu attraktiven Preisen verfügbar sind.

Von Justin Thomson, Head of International Equity bei T. Rowe Price

Weitere beliebte Meldungen: