Die Konjunkturaussichten für die USA haben sich in den letzten Wochen verbessert. Angesichts der historisch hohen Bewertungen US-amerikanischer Aktien könnten Hochzinsanleihen jedoch eine attraktive Alternative darstellen. Noch am 1. Mai sahen die Teilnehmer des Prognosemarktes Polymarket eine Wahrscheinlichkeit von 65%, dass die US-Wirtschaft 2025 in eine Rezession fallen würde. Seitdem scheint die Trump-Regierung jedoch ihre strengsten Zollpläne vom Tisch genommen zu haben. Da zudem die „One Big Beautiful”-Steuerreform von Präsident Trump verabschiedet wurde, ist klar geworden, dass Sparmaßnahmen keine Priorität haben werden. Polymarket sieht die Wahrscheinlichkeit einer Rezession in den USA in diesem Jahr nur noch bei 26%. Die Wachstumsprognosen haben sich seit Anfang Mai jedoch nicht wesentlich verbessert. Ende Juni ging die Bloomberg-Umfrage unter Ökonomen davon aus, dass das Bruttoinlandsprodukt der USA 2025 nur um 1,4% steigen wird. Das schwache Wachstum in den USA scheint aus mehreren Gründen wahrscheinlich. Selbst ohne extremere Szenarien werden sich die Zölle von Trump mit ziemlicher Sicherheit negativ auswirken. Die fiskalischen Impulse durch die Steuersenkungen dürften relativ moderat ausfallen. Der US-Immobilienmarkt bleibt durch hohe Hypothekenzinsen belastet. Trotz dieser moderaten Wachstumskonsensprognosen ist der S&P 500 Index teuer und die Gewinnschätzungen für die USA bleiben äußerst optimistisch. Zum 24. Juni wurde für den S&P 500 ein Gewinnwachstum von 11,1% für die nächsten 12 Monate prognostiziert, obwohl er in den vorangegangenen 12 Monaten nur um 9,2% gestiegen war. Das auf diese Schätzungen basierende Kurs-Gewinn-Verhältnis ist ebenfalls recht hoch. Zum 24. Juni wurde der S&P 500 mit dem 21,6-fachen der für die nächsten 12 Monate erwarteten Gewinne bewertet. Dies lag nahe dem höchsten Stand der letzten 20 Jahre.

Hochverzinsliche Anleihen könnten eine attraktive Alternative sein

Hochverzinsliche Anleihen sind eine mögliche Alternative für Anleger, die attraktive Renditechancen bei geringerem Verlustrisiko suchen. Zwar dürften hochverzinsliche Anleihen nicht mit Aktien Schritt halten können, sollte sich das US-Wirtschaftswachstum überraschend robust zeigen, doch bieten sie derzeit im Vergleich zur jüngsten Vergangenheit sehr attraktive Renditen – sowohl absolut als auch im Vergleich zu Aktien.

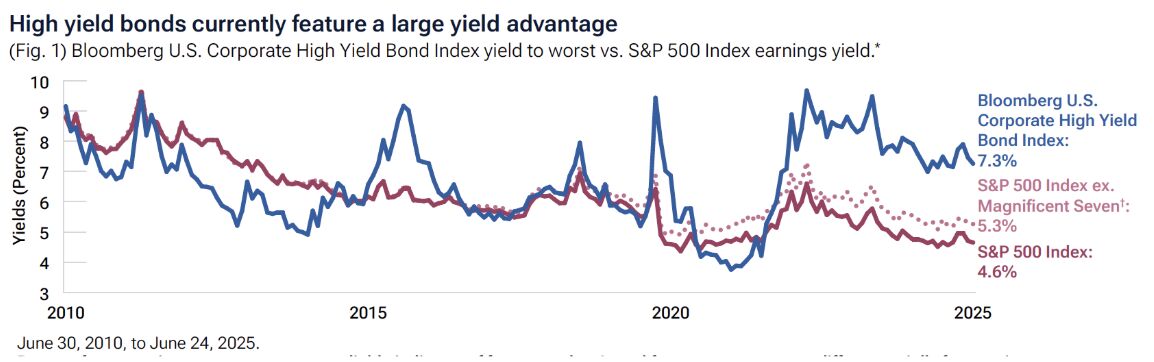

Zum 24. Juni bot der Bloomberg U.S. Corporate High Yield Bond Index eine Rendite von 7,3% – eine Kennzahl, die potenzielle Kündigungstermine und andere Bestimmungen berücksichtigt, die die Renditen für Anleger verringern könnten. Dies lag deutlich über der Gewinnrendite des S&P 500 von 4,6%. Eine derart ungewöhnlich große Renditedifferenz ist außerhalb von Phasen erheblicher wirtschaftlicher Turbulenzen selten zu beobachten. Selbst wenn man den Einfluss der Mega-Cap-Technologiewerte, die gemeinhin als „Magnificent Seven“ bekannt sind, herausrechnet, lag die Gewinnrendite des S&P 500 nur bei 5,3%. Darüber hinaus könnten Hochzinsanleihen bei einem überraschend negativen Konjunkturszenario ein geringeres Verlustrisiko aufweisen als US-Aktien. In den 30 Jahren bis zum 31. Mai 2025 verzeichnete der Bloomberg U.S. Corporate High Yield Bond Index in Monaten mit negativen Renditen des S&P 500 nur 36% der Verluste des S&P 500.

Fazit

Das Aufwärtspotenzial für US-Aktien könnte begrenzt sein, da die hohen Kurs-Gewinn-Verhältnisse auf sehr optimistischen Gewinnprognosen basieren. US-Hochzinsanleihen bieten derzeit jedoch Renditen von durchschnittlich über 7% und haben in den letzten 30 Jahren nach unserer Analyse nur etwas mehr als ein Drittel der Kursverluste von Aktien verzeichnet. Der T. Rowe Price Asset Allocation Committee ist derzeit in US-Aktien untergewichtet, in Hochzinsanleihen hingegen übergewichtet. Wir glauben, dass diese Kombination kurzfristig ein attraktiveres Risiko-Rendite-Verhältnis bietet.

von Tim Murray, Kapitalmarktstratege bei T. Rowe Price

Weitere beliebte Meldungen: