Analyse erschienen am 31.03.2025.

Den Investment-Case der „Magnificent Seven“-Aktien neu betrachtet

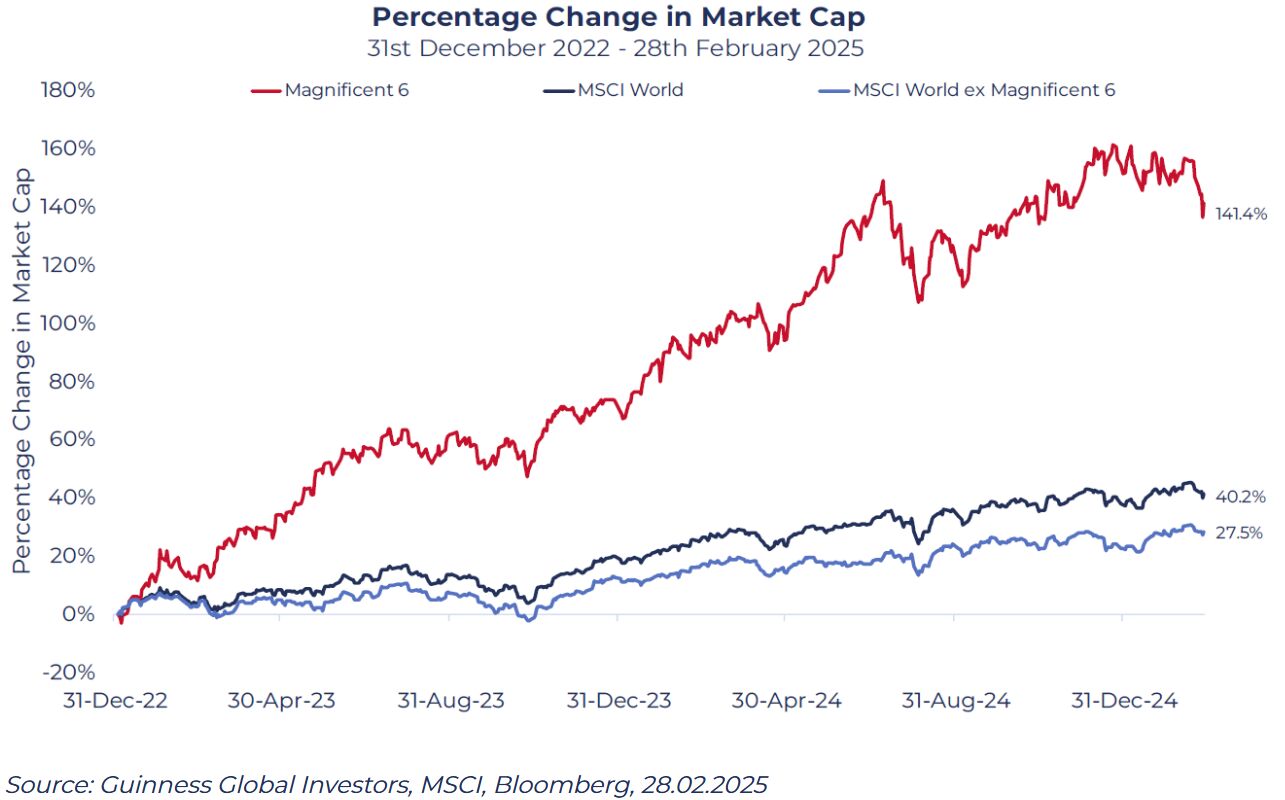

Im Guinness Global Innovators Fund halten wir sechs der „Magnificent Seven“-Aktien: Apple, Amazon, Alphabet, Meta, Microsoft und Nvidia. Wir sehen diese Unternehmen als qualitativ hochwertige Wachstumswerte mit attraktiven Bewertungen. Die einzige „Magnificent Seven“-Aktie, die wir nicht halten, ist Tesla – ein Unternehmen, das wir als weniger qualitativ hochwertig und mit erheblichen Bewertungsrisiken einschätzen. Seit Ende 2022 haben die „Magnificent Six“ (die Magnificent Seven ohne Tesla) den MSCI World deutlich übertroffen und rund ein Drittel zum Anstieg der Marktkapitalisierung des MSCI World in diesem Zeitraum beigetragen.

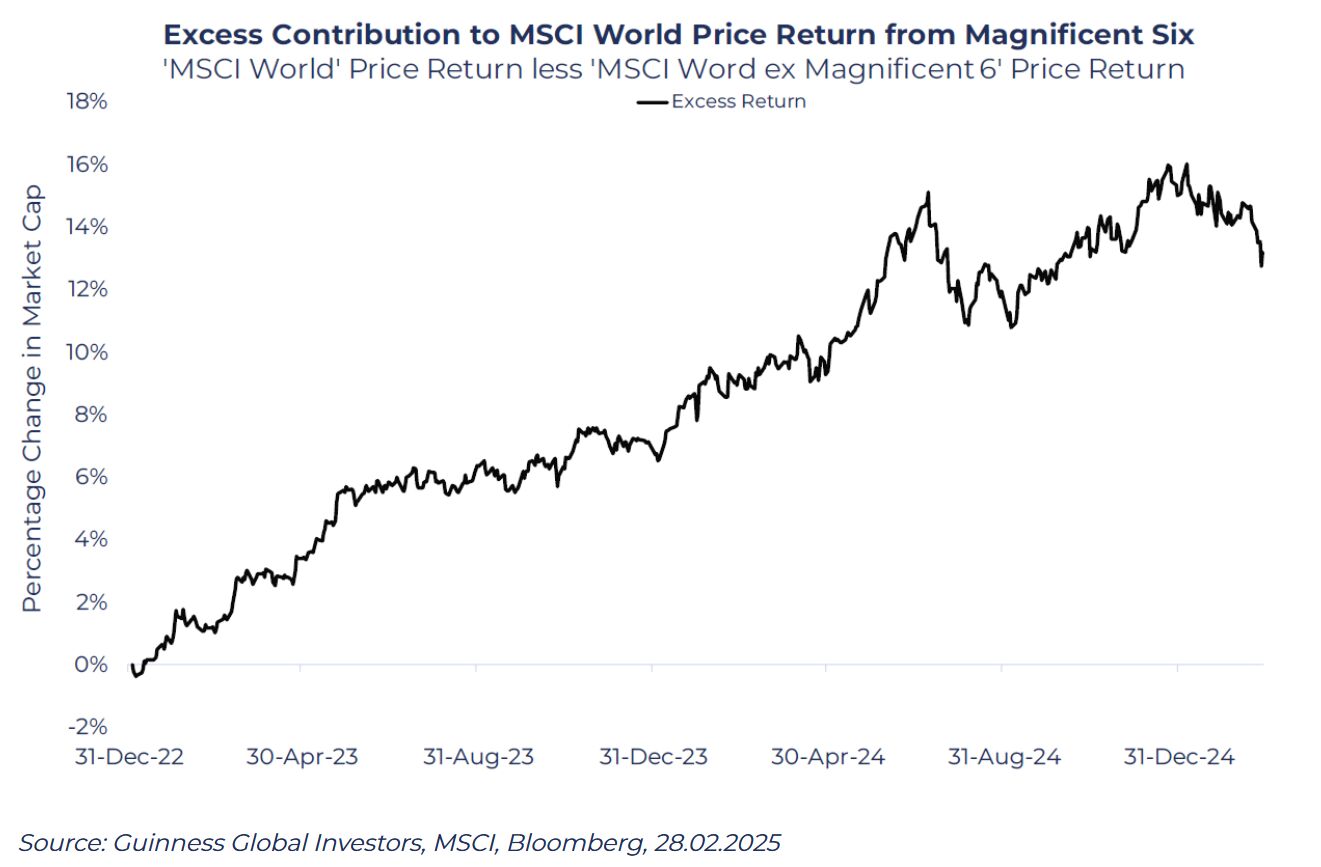

Die nachfolgende Grafik zeigt die „Excess Returns“ im Vergleich zur Index-Performance, die seit Ende 2022 von den Magnificent Six beigetragen wurden. In diesem Zeitraum war die Outperformance weitgehend konstant, doch seit Beginn des Jahres 2025 scheint diese Phase der „Marktführerschaft“ ins Stocken geraten zu sein. Fünf der sechs Aktien verzeichneten seit Jahresbeginn negative Renditen, während der MSCI World einen Kursanstieg von 2,5% erreichte. Viele Marktteilnehmer sehen darin ein Zeichen, dass die Ära der Dominanz der Magnificent Seven vorbei sein könnte. Trotz weiterhin solider Geschäftsergebnisse haben sich Anleger zunehmend auf die künftigen Wachstumsaussichten, einen weiteren Ausbau der Kapitalinvestitionen (Capex) in Rechenzentren und künstliche Intelligenz sowie auf die bekannten Risiken hoher Bewertungen konzentriert. Nach einem so starken Lauf in den vergangenen zwei Jahren stellt sich zwangsläufig die Frage nach der Nachhaltigkeit dieser Outperformance, wobei Bewertungen immer wieder als Argument gegen ein Engagement in den Magnificent Seven genannt werden. Zwar war die Outperformance gegenüber dem Index in den letzten Jahren recht konstant, doch ist dies nicht das erste Mal, dass ein Ende der Dominanz ausgerufen wird: Bereits Mitte des vergangenen Jahres gab es eine Phase der Underperformance – ehe die Verluste im weiteren Verlauf von 2024 wieder aufgeholt wurden

Aber sind die „Magnificent Six“-Aktien für Anleger inzwischen zu teuer?

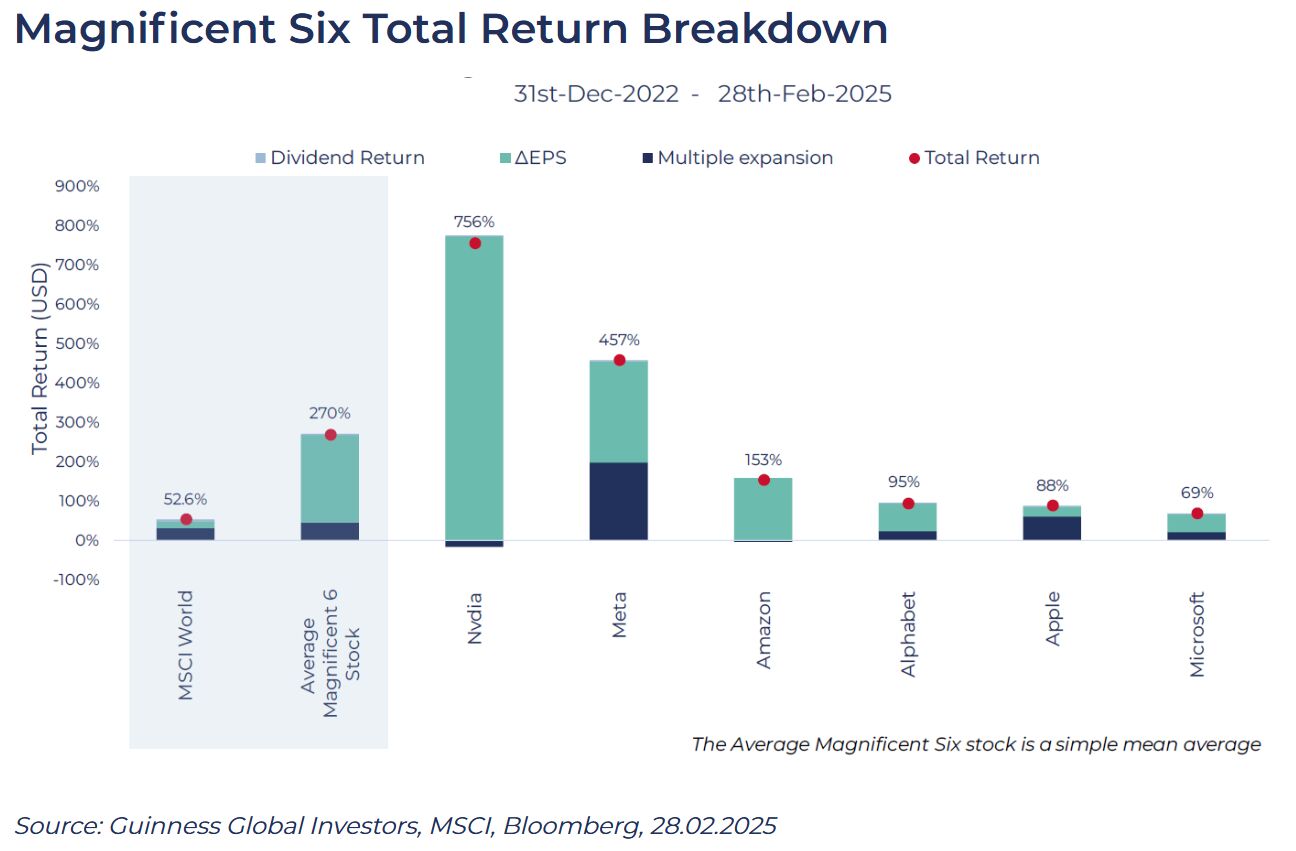

Die Phase der Outperformance wurde überwiegend durch Gewinnwachstum getrieben, während die Ausweitung der Bewertungen nur eine vergleichsweise geringe Rolle spielte. Die durchschnittliche Kursrendite der Magnificent Six lag im betrachteten Zeitraum bei 239%. Davon entfielen 192% auf erwartetes Gewinnwachstum (basierend auf 12-Monats-Forward-Schätzungen ), während 45% auf die Ausweitung der Bewertungsmultiplikatoren (12-Monats-Forward-KGV) zurückgingen. Damit machte die Multiple-Expansion nur etwa ein Fünftel der Renditen der Magnificent Six aus – im Vergleich dazu entfielen beim MSCI World Index 31% auf Multiple-Expansion, was fast drei Fünftel der Benchmark-Renditen erklärt.

Schließt man Nvidia aus – das in dem Zeitraum ein außergewöhnliches Gewinnwachstum verzeichnete und die Gewinnkennzahlen nach oben verzerrte – so lässt sich auch dann nur rund zwei Fünftel der Renditen durch Multiple-Expansion erklären. Tatsächlich verzeichneten nur zwei der sechs Aktien eine stärkere Multiple-Expansion als der Index: Apple und Meta. In beiden Fällen lässt sich dies nach unserer Einschätzung dadurch erklären, dass sich die Unternehmen in dieser Zeit fundamental verbessert haben und diese Ausweitung der Bewertung somit verdient war. Ende 2022 befand sich Apple in einem Abschwung des Smartphone-Marktes, konnte jedoch die Stärke im Servicegeschäft weiter ausbauen und seine Gewinnstruktur zunehmend in Richtung dieser qualitativ hochwertigeren Erträge verschieben. Meta wiederum hat nach dem „Year of Efficiency“ die Kostendisziplin deutlich verbessert und gleichzeitig eine stärkere Kundenbindung erzielt. Das Ergebnis ist ein wachstumsstärkeres Unternehmen mit deutlich höheren Margen und einer erheblich stärkeren Generierung von Free Cashflow.

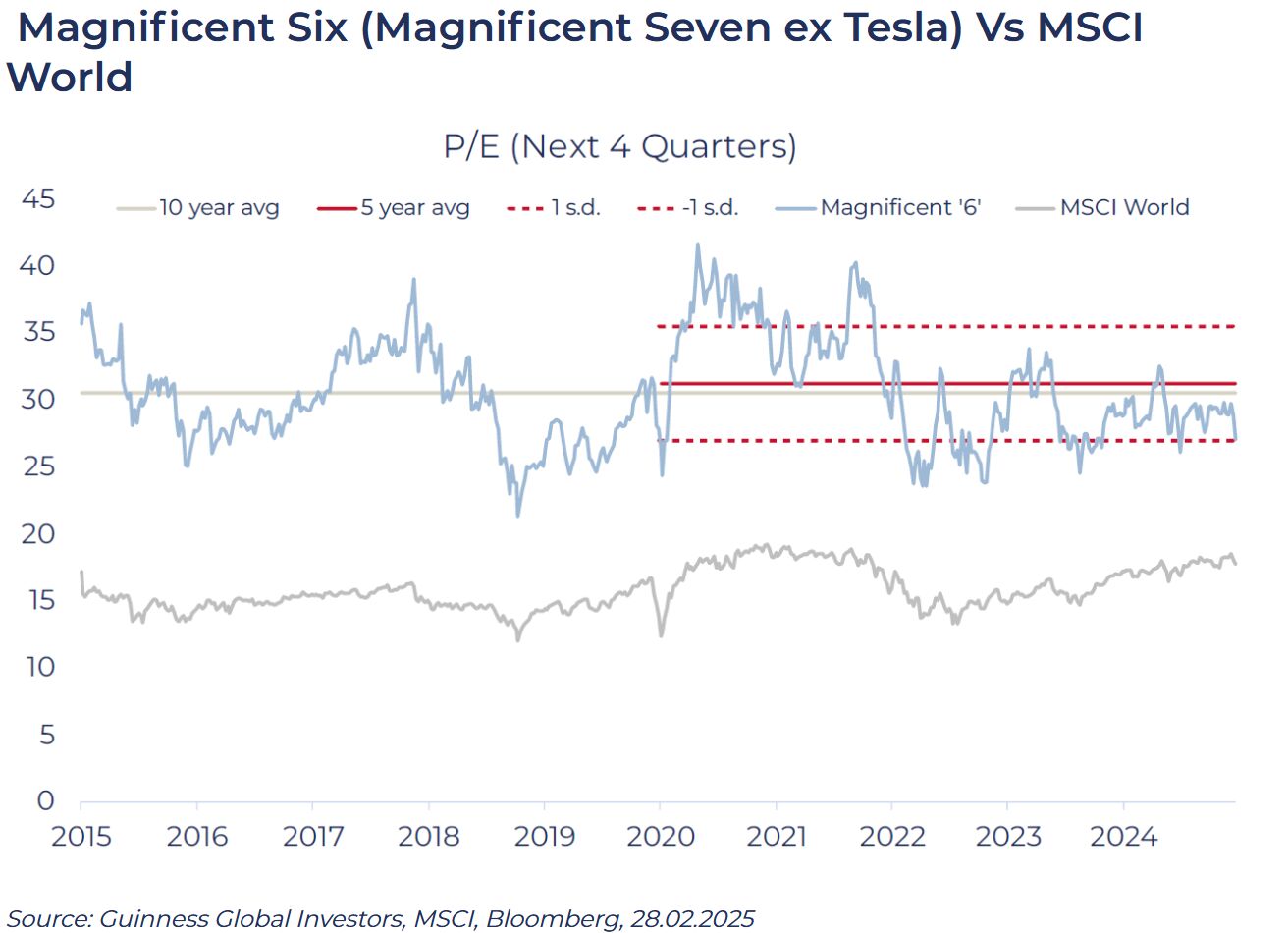

Bei einer längerfristigen Betrachtung und mit Fokus ausschließlich auf die Bewertung (12-Monats-Forward-KGV) liegt die durchschnittliche Bewertung der Magnificent Six etwa eine Standardabweichung unter den langfristigen historischen Durchschnitten – ein Hinweis darauf, dass diese Aktien im Vergleich zu ihrer eigenen Historie derzeit mit einem Abschlag gehandelt werden könnten.

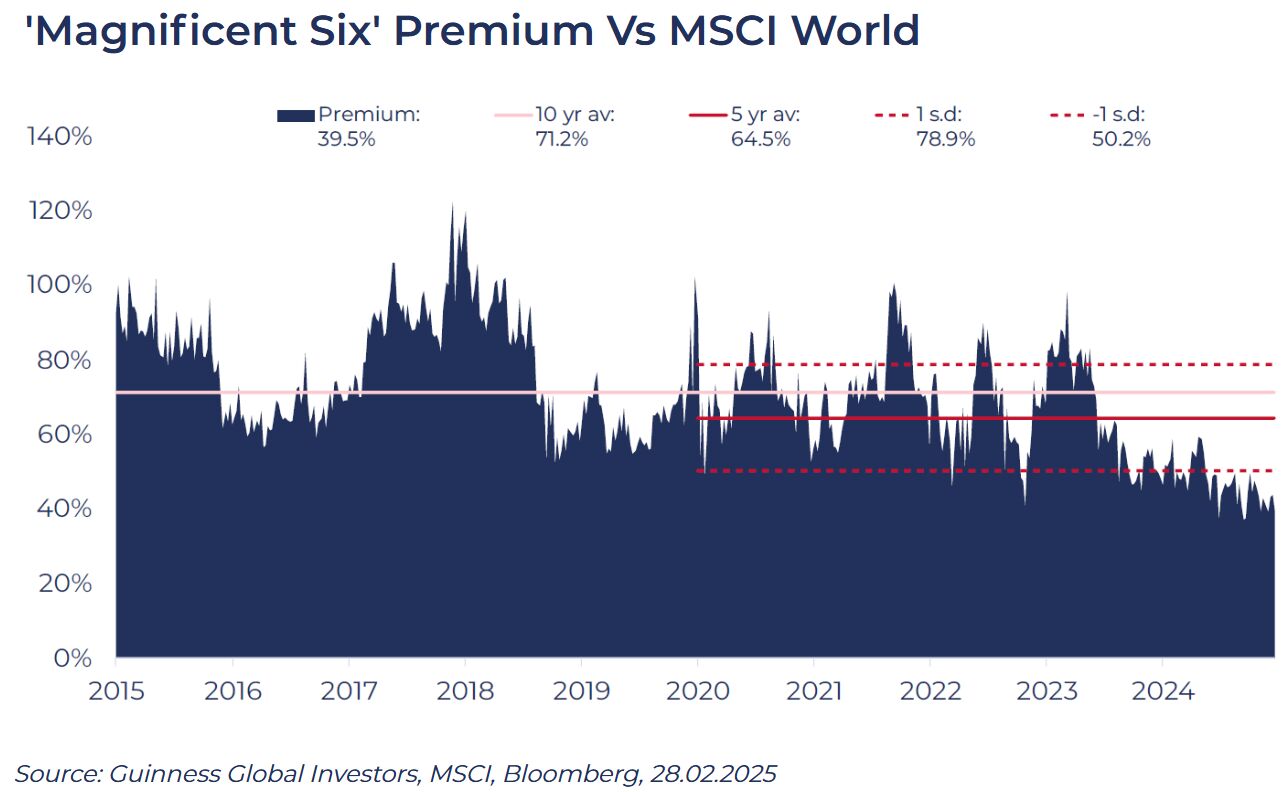

Im Vergleich zum Gesamtmarkt wurden diese Aktien in der Vergangenheit typischerweise mit einem deutlichen Aufschlag gehandelt – zwischen 65% und 71% auf Basis der 5- bzw. 10-Jahres-Durchschnitte. Derzeit beträgt der Aufschlag 40%.

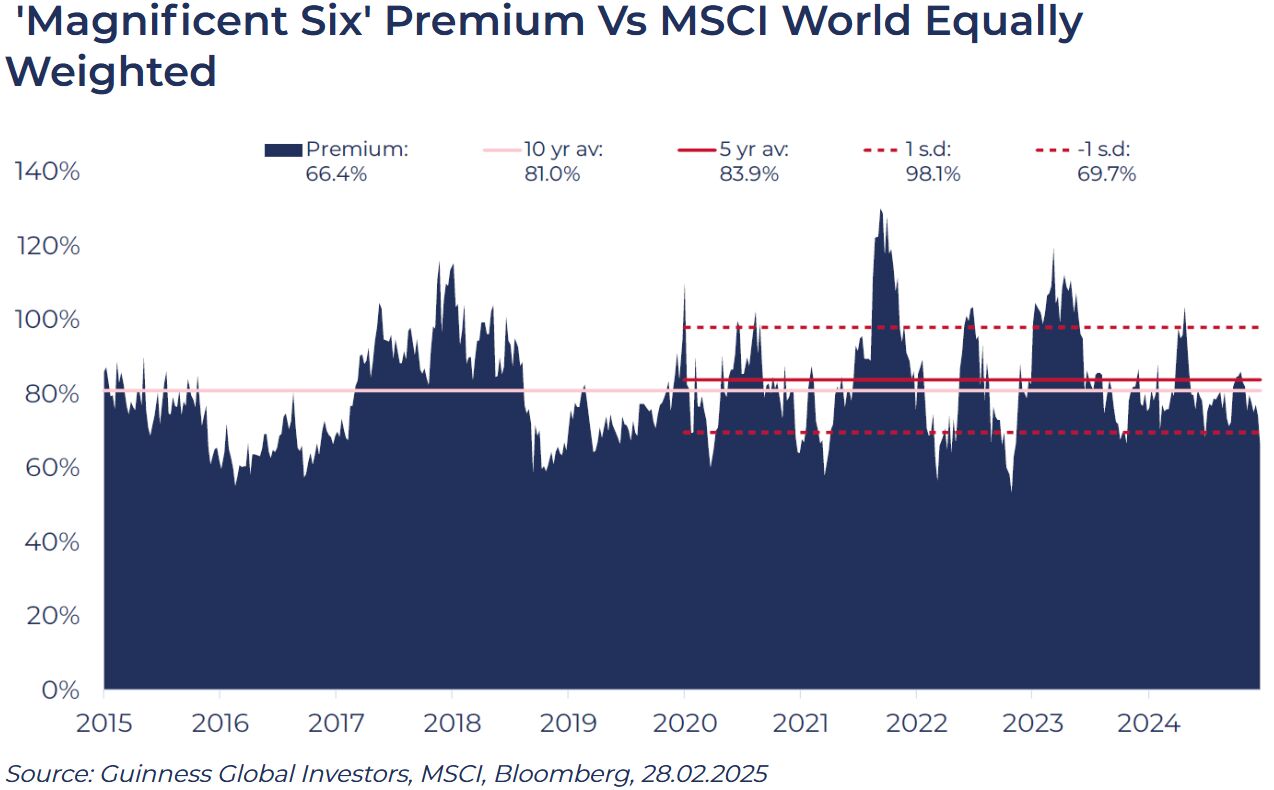

Natürlich machen diese Unternehmen inzwischen einen deutlich größeren Anteil am Index aus als je zuvor und treiben dadurch die Indexbewertung, mit der wir sie vergleichen, nach oben. Folglich wird der Aufschlag gegenüber dem Markt naturgemäß zurückgehen. Wir können jedoch für Größeneffekte adjustieren, indem wir den Aufschlag relativ zum MSCI World Equally Weighted Index betrachten. Selbst in diesem faireren Vergleich liegt der Aufschlag eine Standardabweichung unter dem langfristigen Durchschnitt.

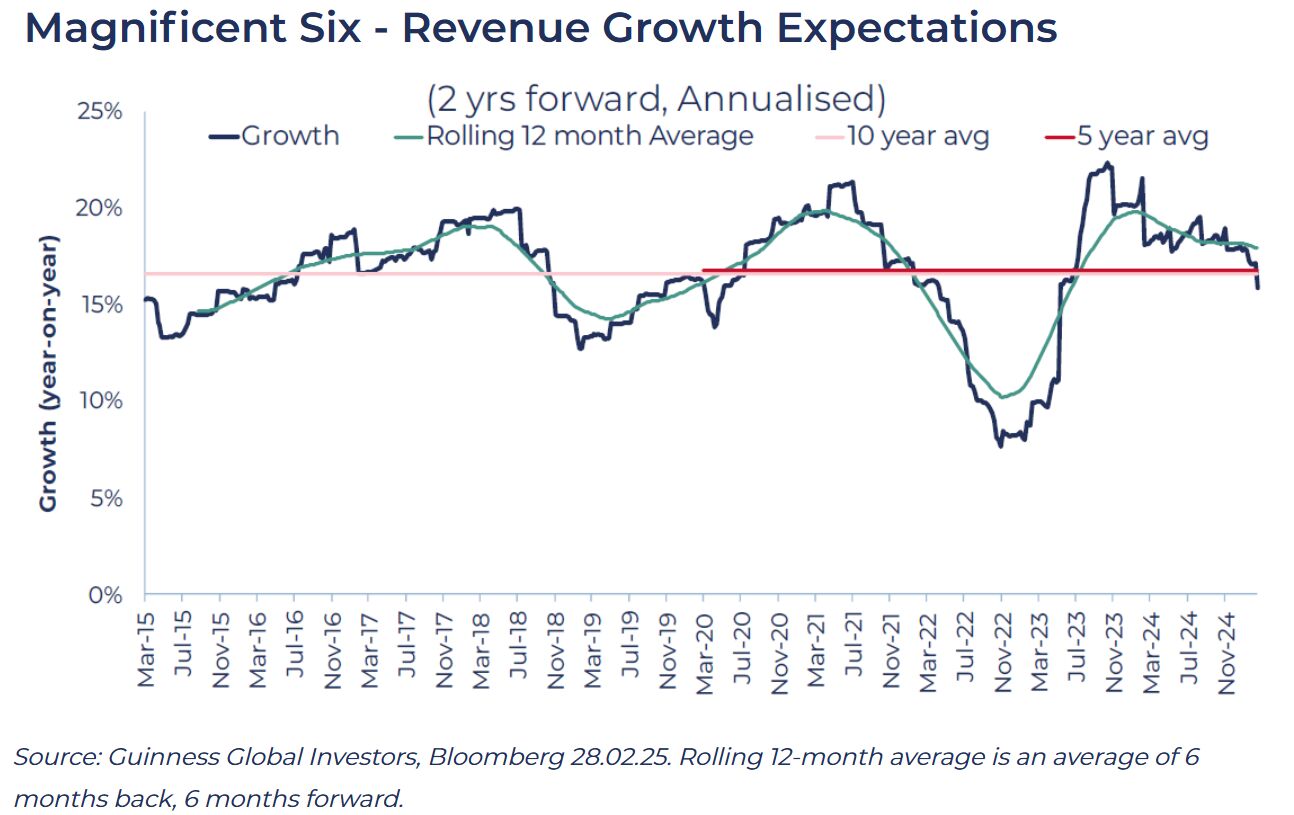

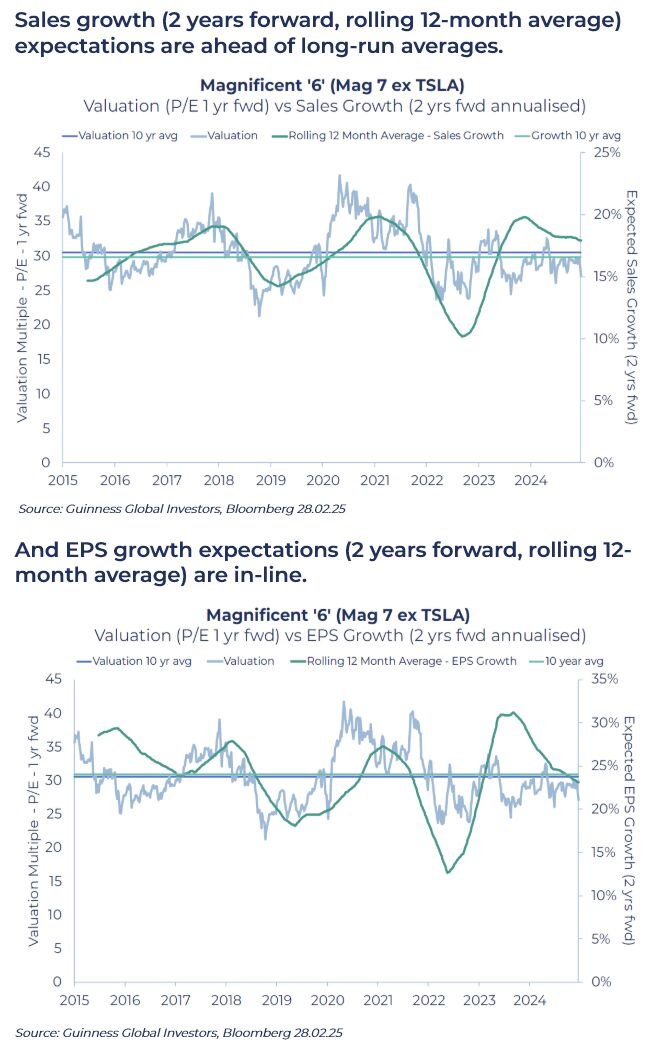

Diese Aktien sind also im Durchschnitt nicht teurer als in den vergangenen zehn Jahren und sogar etwas günstiger im Vergleich zum Index. Doch möglicherweise hat sich der Wachstumsausblick dieser Unternehmen eingetrübt, sodass Sorgen über hohe Bewertungen gerechtfertigt sein könnten? Im Durchschnitt stellen wir fest, dass die kurzfristigen Wachstumserwartungen für diese Aktien kaum von denen der vergangenen zehn Jahre abweichen (der langfristige Ausblick erfordert einen stärker qualitativen Ansatz, auf den wir später eingehen werden). Das erwartete Umsatzwachstum (2-Jahres-Forward-Schätzungen) liegt weitgehend im Einklang mit den 5- und 10-Jahres-Durchschnitten.

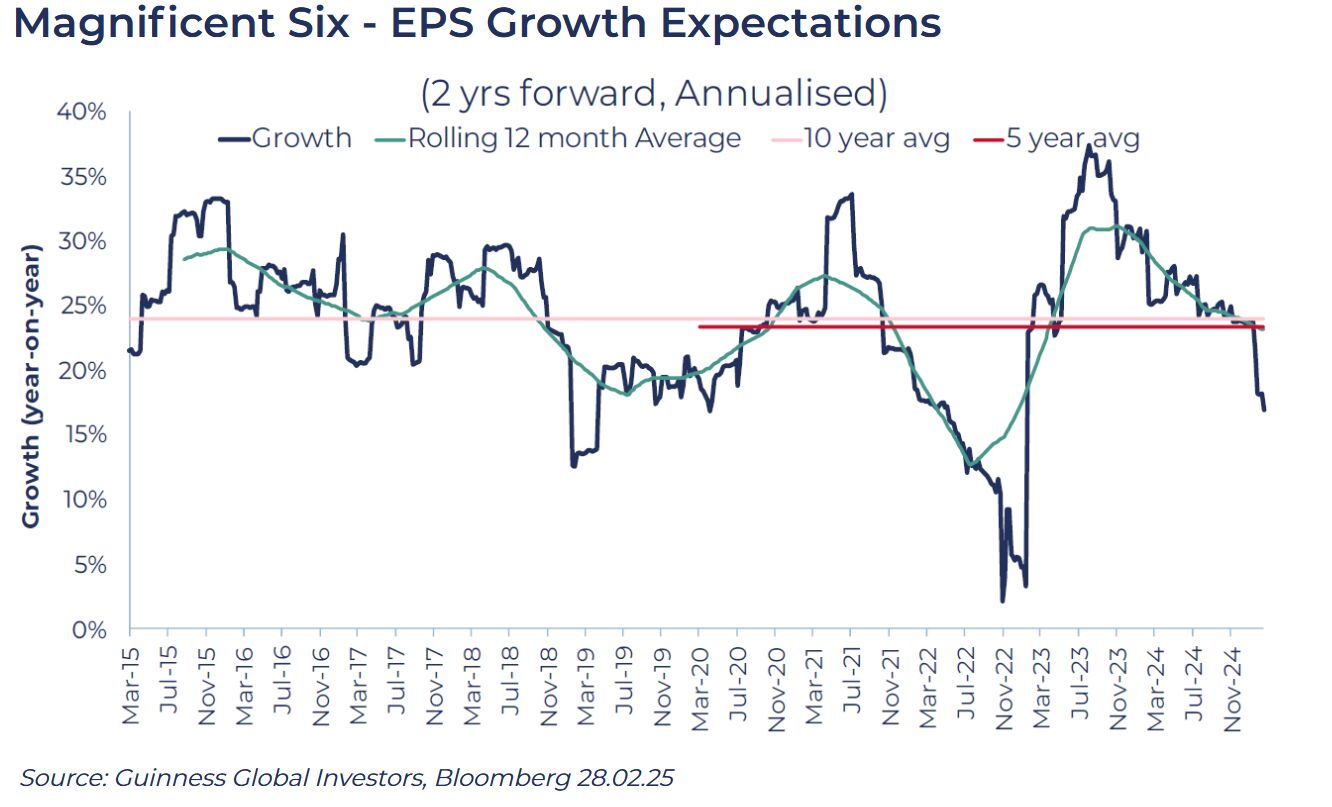

Zugegeben, die Gewinnerwartungen je Aktie (EPS) sind in den ersten beiden Monaten des Jahres 2025 deutlich zurückgegangen, unterscheiden sich jedoch nicht gravierend vom Durchschnitt und sind eher als Folge von „Marktrauschen“ zu sehen, nicht aber als fundamentale Veränderung der Investmentthese für diese Aktien. Tatsächlich liegt der 12-Monats-Durchschnitt exakt im Einklang mit dem langfristigen Durchschnitt.

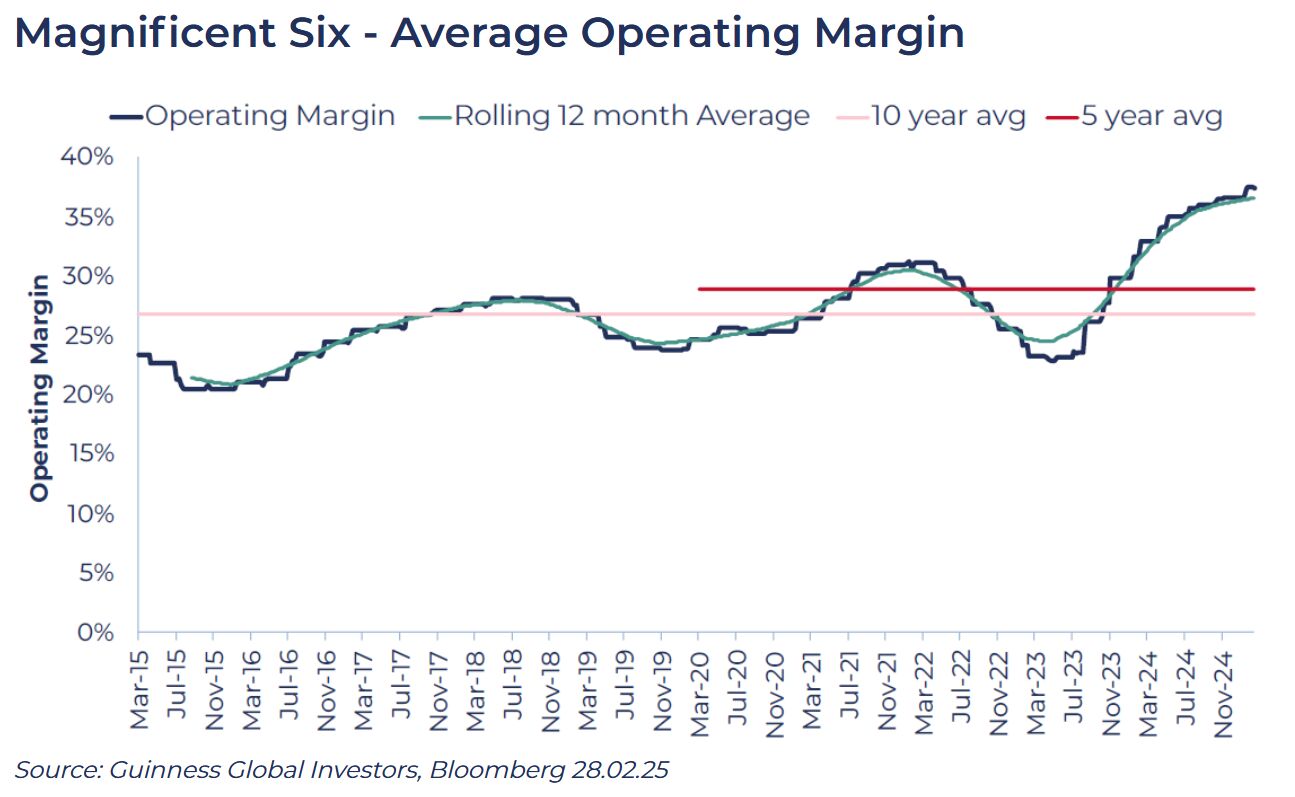

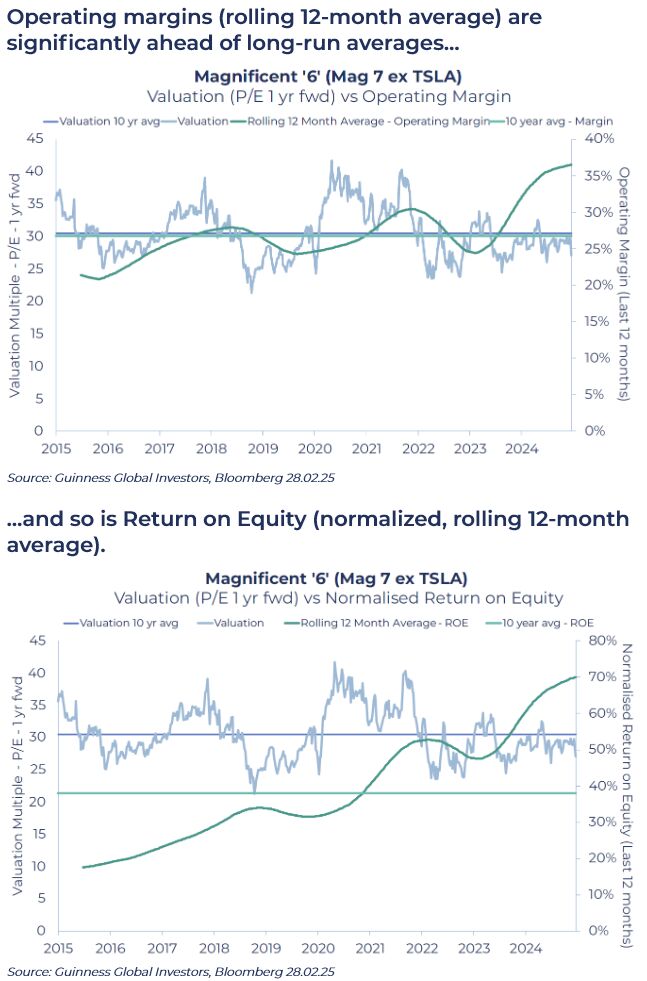

Die Bewertungen erscheinen somit nicht aus dem historischen Rahmen gefallen, und die Wachstumserwartungen ähneln denen der vergangenen zehn Jahre. Könnte man Überbewertung aus Qualitätsgründen anführen? Also die Frage, ob sich die zugrunde liegenden Geschäftsmodelle verschlechtert haben und die Unternehmen damit weniger werthaltig sind als zuvor? Wir glauben das nicht. Nach unserer Einschätzung sind diese Unternehmen heute von deutlich höherer Qualität als zu jedem Zeitpunkt in den vergangenen zehn Jahren. Die operativen Margen zeigen seit Jahren einen Aufwärtstrend und liegen nun im Durchschnitt deutlich über den langfristigen Mittelwerten.

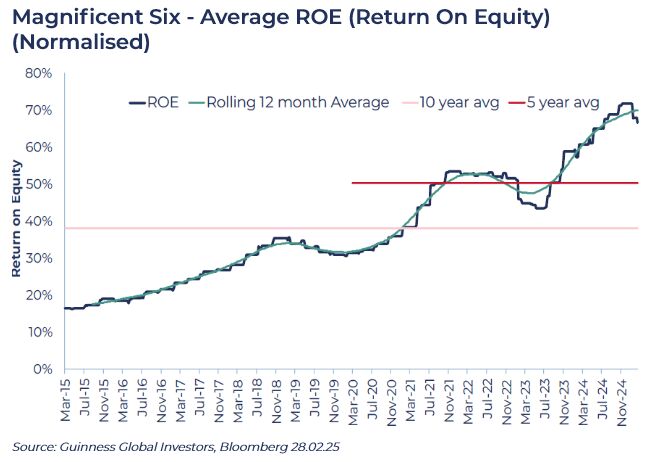

Und die Renditekennzahlen haben sich in noch schnellerem Tempo nach oben entwickelt.

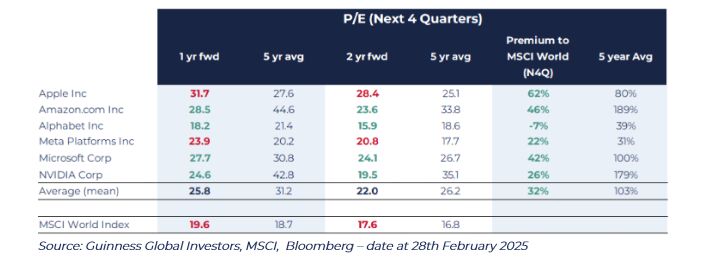

Bewertungen der „Magnificent Six“-Aktien in den vergangenen zehn Jahren

Die Gegenüberstellung all dieser Kennzahlen mit den Bewertungen verdeutlicht das Bild. Wir haben den gleitenden 12-Monats-Durchschnitt verwendet, um Marktrauschen aus den Grafiken herauszufiltern. Obwohl die Bewertungen der Magnificent Six unter den langfristigen Durchschnittswerten liegen (und auf gleichgewichteter Basis einen ähnlichen Aufschlag gegenüber dem Index aufweisen) …

Sind die „Magnificent Six“-Aktien überbewertet?

Im Durchschnitt liegen die Bewertungen der Magnificent Six rund eine Standardabweichung unter dem langfristigen Mittelwert der vergangenen zehn Jahre und gehören zu den geringsten Aufschlägen gegenüber dem Index in der jüngeren Geschichte. Und das, obwohl die Wachstumserwartungen ähnlich wie in der Vergangenheit sind und die Qualitätskennzahlen deutlich besser ausfallen. Auch wenn manche behaupten, die Magnificent Six seien überbewertet, finden wir auf Gruppenebene wenig Belege dafür. Kurzfristige Schwankungen im Wachstumsausblick beunruhigen uns nicht (obwohl wir sie selbstverständlich beobachten), da zum einen Wachstumserwartungen typischerweise stark schwanken, zum zweiten diese Unternehmen über eine lange Historie verfügen, in der sie durch Innovationen ihren Umsatz immer wieder neu beleben konnten, und zum dritten, weil sie in zyklischen Endmärkten tätig sind. Angesichts der deutlichen Verbesserungen bei der „Qualität“ – einem Faktor, der sich nachweislich über lange Zeiträume hinweg als beständig erwiesen hat – halten wir diese Aktien in der Gesamtschau für so attraktiv bewertet wie selten zuvor.

Natürlich gibt es erhebliche Einschränkungen bei der Analyse von Durchschnittszahlen einer Gruppe – am offensichtlichsten ist, dass der „Durchschnitt“ nicht für jedes einzelne Unternehmen gilt und man diesen daher nicht unreflektiert übernehmen darf. Während aggregierte Kennzahlen zwar Hinweise auf einen übergeordneten Trend liefern können, sind die Einzeldaten deutlich unterschiedlicher und müssen im jeweiligen Kontext betrachtet werden, bevor man zu Schlussfolgerungen gelangt. Auf Einzelebene haben lediglich zwei der sechs – Apple und Meta – ein 1-Jahres-Forward-KGV oberhalb ihrer 5-Jahres-Durchschnitte, liegen jedoch weiterhin unter ihrem durchschnittlichen Aufschlag gegenüber dem Gesamtmarkt.

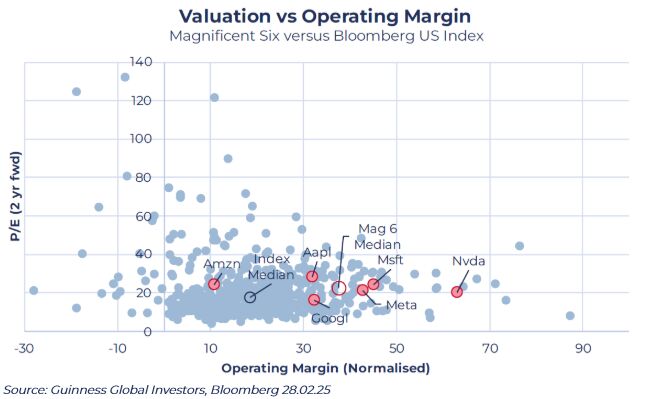

Einzeldarstellung der „Magnificent Six“-Aktien

Bei der Betrachtung dieser Aktien im Einzelnen zeigt sich, dass alle Magnificent Six mindestens Umsatzerwartungen aufweisen, die im Einklang mit dem Durchschnitt anderer US-Aktien liegen (der Bloomberg US Index dient dabei als guter Proxy für den S&P 500). Für die Bewertung haben wir das Kurs-Gewinn-Verhältnis (KGV) auf Basis von 2-Jahres-Forward-Schätzungen herangezogen, da diese Aktien tendenziell stärker wachstumsorientiert sind und ein kürzerfristiger Ausblick den erwarteten Wachstumspfad nicht vollständig erfassen würde. Zwar werden die meisten von ihnen mit einem Aufschlag gegenüber dem Index gehandelt (mit Ausnahme von Alphabet), doch bei keiner Aktie liegen die Bewertungen auf extremen Niveaus, die Anlass zur Sorge geben würden.

Mit Ausnahme von Amazon weisen die übrigen Magnificent-Six-Aktien in der Regel auch höhere Margen auf …

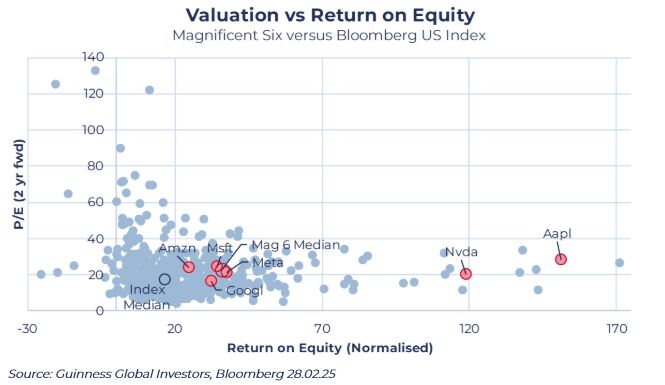

…und zudem eine höhere Eigenkapitalrendite (wir haben hier die Eigenkapitalrendite herangezogen und nicht unsere bevorzugte Kennzahl Return on Capital, da die Daten für den Index bei Return on Capital weniger vollständig sind).

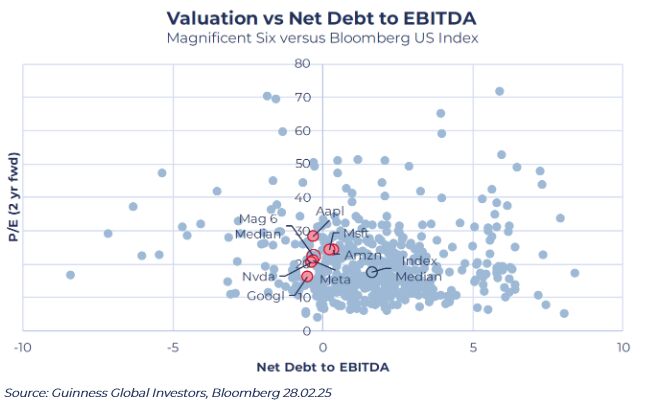

Schließlich verfügen die Magnificent-Six-Aktien in der Regel auch über deutlich robustere Bilanzen – sämtlich mit einem Verhältnis von Nettoverschuldung zu EBITDA von unter 0,5x, wobei die meisten sogar Netto-Cash-Positionen aufweisen.

Zu beachten ist, dass bei dieser Grafik einige Indexwerte außerhalb der Achsenbereiche liegen. Wir haben die Achsen jedoch skaliert, um das Gesamtbild zu verbessern.

Wie die „Magnificent Six“-Aktien in den vergangenen Jahren ihre Umsatzquellen diversifiziert haben

Mit einem stärkeren Wachstumsausblick und grundsätzlich höherwertigen Finanzprofilen scheinen die Magnificent Six einen Bewertungsaufschlag gegenüber dem Gesamtmarkt zu rechtfertigen. Natürlich liefert die Betrachtung einzelner Finanzkennzahlen nur einen Teilaspekt ihrer langfristigen Investment-Story. Während diese Kennzahlen kurzfristig aufschlussreich sein können, erfordert eine umfassendere Beurteilung über einen Anlagehorizont von drei bis fünf Jahren (wie beim Fonds) einen stärker qualitativen Ansatz. Zwar hat sich „Qualität“ über längere Zeiträume als beständiger Faktor erwiesen, doch Wachstum kann deutlich volatiler und schwerer vorherzusagen sein. Finanzkennzahlen liefern nützliche Signale für kurzfristige Erwartungen, erfassen jedoch nicht das gesamte Bild dessen, was die Kursentwicklung letztlich über den längeren Zeitraum antreiben wird. Im Folgenden betrachten wir diese Aktien daher aus einer stärker qualitativen Perspektive.

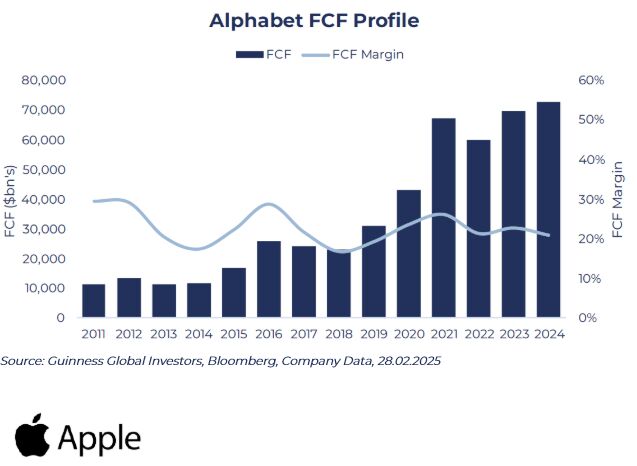

Alphabet hat seit Langem eine dominierende Stellung in den Bereichen Suchmaschinen und digitale Werbung – mit einem Marktanteil von nahezu 90% im Suchvolumen und rund 40% im digitalen Werbemarkt. Dies ermöglicht es dem Unternehmen, einen immensen Bestand an proprietären Daten zu nutzen, um seine Führungsposition zu behaupten. Zugleich gelingt Alphabet der erfolgreiche Übergang zu einem stärker diversifizierten, wachstumsstarken Geschäftsmodell, bei dem Cloud- und KI-gestützte Dienstleistungen einen immer größeren Beitrag leisten, während das Kerngeschäft Werbung weiter gestärkt wird. Trotz zyklischer Schwankungen bei den digitalen Werbeausgaben zeigte sich Alphabet widerstandsfähig – durch kontinuierliche Innovationen, die Monetarisierung neuer Anzeigenformate und ein wachsendes Ökosystem kostenpflichtiger Dienste. Dies hat in der vergangenen Dekade zu einem starken Wachstum des Free Cashflows (FCF) geführt – bei gleichzeitig relativ hoher und stabiler FCF-Marge. Google Cloud, ein zunehmend profitabler Geschäftsbereich, gilt als zentraler Umsatztreiber und dürfte in den kommenden mindestens drei Jahren mit über 20% jährlich wachsen, da Unternehmen ihre Cloud- und KI-Nutzung beschleunigen.

Alphabets jüngste KI-Initiativen, darunter Gemini und die Search Generative Experience (SGE), haben das Potenzial, die Nutzerbindung zu erhöhen und die Monetarisierung von Werbung weiter zu steigern. Hinzu kommt YouTubes Premium-Abonnementgeschäft sowie anhaltendes Wachstum der Werbeeinnahmen (gestützt durch den Trend zu Connected TV und die Monetarisierung von „Shorts“), was die Umsatzbasis zusätzlich diversifiziert. Zwar bleiben regulatorische Auflagen und Wettbewerbsdruck im Bereich KI Risiken, doch Alphabets erheblicher Datenvorsprung, die tief verankerte Nutzerbasis und die fortgesetzte Innovationskraft sprechen für anhaltendes Wachstum und eine robuste Free-Cashflow-Generierung.

Apple hat es erfolgreich geschafft, seinen Umsatz- und Gewinnmix zunehmend in Richtung Services zu verlagern – ein wachstumsstärkerer, qualitativ höherwertiger und wiederkehrender Ertragsstrom – und damit die Auswirkungen zyklischer Produkterlöse auf die Profitabilität abzufedern. In den vergangenen Jahren befand sich Apple in einem zyklischen Tief bei der iPhone-Nachfrage, hat sich jedoch in einem rückläufigen Smartphone-Markt sehr gut behauptet: Die Stückzahlen blieben stabil, während die Zahl der aktiven Nutzer von Apple-Produkten („installed base“) zwischen 2016 und 2025 jährlich um 10% zulegte. Damit hat Apple sich einen schnell wachsenden Endmarkt geschaffen, um dort Services (z. B. Speicherlösungen, Musikdienste etc.) zu verkaufen – ein weniger zyklisches, stabileres und margenträchtigeres Geschäft (doppelte Bruttomarge im Vergleich zu Hardware-Produkten), das mittlerweile rund 40% des Gewinns ausmacht.

Das iPhone (und Apple-Hardware allgemein) bleibt dennoch eine bedeutende Wachstumschance und stellt in gewisser Weise selbst einen wiederkehrenden Umsatzstrom dar, da die loyale Kundenbasis (über 90% Kundenbindung) ihre Geräte regelmäßig erneuert. Langfristige Marktanteilsgewinne und eine steigende Durchdringung in Schwellenländern werden nicht nur das iPhone-Geschäft wachsen lassen, sondern auch die installierte Basis vergrößern, an die Apple weitere wiederkehrende Service-Produkte verkaufen kann. Wir erwarten daher nicht nur, dass die kontinuierliche Verschiebung des Umsatzmixes ein bereits sehr hochwertiges Unternehmen noch hochwertiger machen wird, sondern sehen darüber hinaus zahlreiche Wachstumschancen: darunter fortgesetzte Preiserhöhungen beim iPhone, eine stärkere Durchdringung von Service-Abonnements in der wachsenden Nutzerbasis, weitere Marktanteilsgewinne (insbesondere in Schwellenländern) sowie einen zyklischen Aufschwung bei Hardware-Produkten (die sich derzeit aus einem Tief herausbewegen).

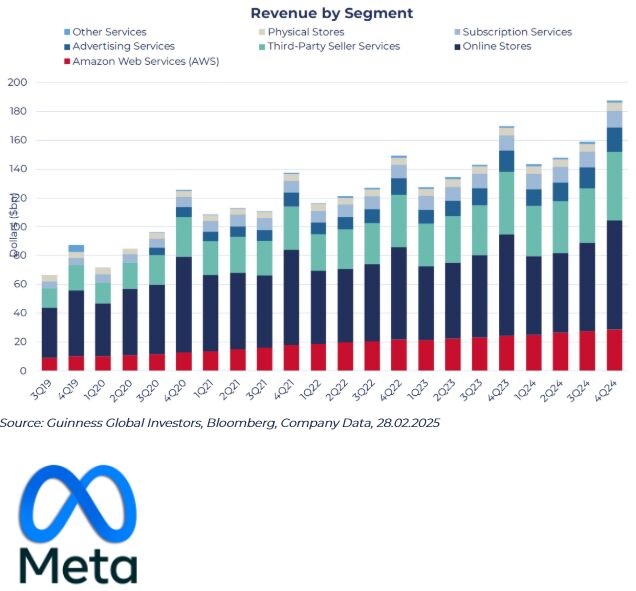

Amazon ist ein qualitativ hochwertiges, wachstumsstarkes Unternehmen mit einem breiten wirtschaftlichen Burggraben, gestützt durch seine Führungsposition in den Bereichen E-Commerce, Cloud Computing und digitale Werbung. Das Unternehmen übertrifft weiterhin in vielerlei Hinsicht die Erwartungen, liefert starkes Umsatzwachstum, steigende Margen und eine verbesserte Kapitaleffizienz. Die drei größten Segmente – Online Stores, Third-Party Seller Services und AWS – wuchsen 2024 jeweils um 7%, 11% und 19% – eine beeindruckende Leistung angesichts der Größe Amazons. Amazons Kronjuwel, AWS, bleibt ein zentraler Wachstumstreiber, profitiert von einer nachfragebedingten Kapazitätsknappheit und der raschen Einführung generativer KI und veranlasst das Management dazu, die Investitionen in den Ausbau von Rechenzentren zu beschleunigen.

Parallel dazu wächst Amazons Werbegeschäft rasant und übertrifft regelmäßig die großen Internet-Wettbewerber, indem es tiefgehende Verbraucheranalysen nutzt, um Engagement und Monetarisierung zu steigern. Über das reine Umsatzwachstum hinaus hat Amazon eine starke operative Umsetzung gezeigt: Die operative Marge erreichte 2024 mit fast 11% ein Rekordhoch, da das Unternehmen durch seine Multi-Hub-Logistikstrategie und verstärkte Automatisierung weitere Effizienzgewinne freisetzt. Mit den Prognosen des Managements, die für absehbare Zeit zweistelliges Umsatzwachstum erwarten, sowie weiteren Margensteigerungen durch die zunehmende Verlagerung des Gewinnmixes in Richtung AWS (und das geringere Wachstum margenschwächerer Geschäftsbereiche), ist Amazon in einer außergewöhnlich starken Position, seinen Weg als dominierende Kraft im globalen Handel und in der Technologie fortzusetzen.

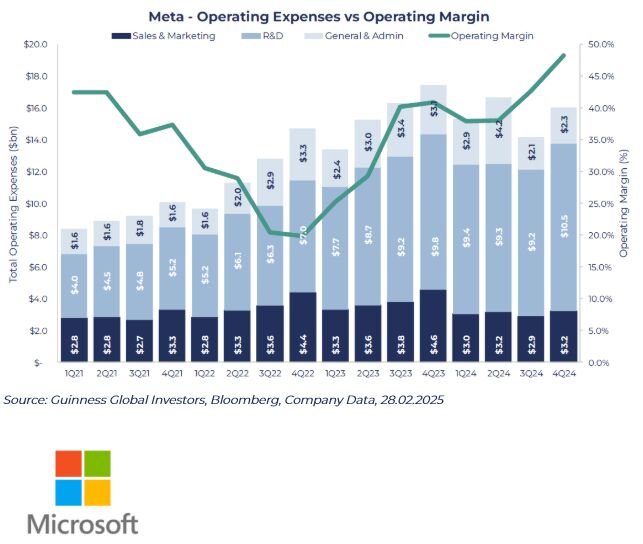

Meta hat ein dominantes Werbegeschäft aufgebaut, das auf einem enormen Datenbestand der Nutzer basiert und damit hochgradig zielgerichtete digitale Anzeigen über seine App-Familie hinweg ausspielt. Trotz zyklischer Schwankungen bei den Werbeausgaben konnte Meta stark wachsen, da es erfolgreich Maßnahmen zur Verbesserung der Nutzerbindung und zur Monetarisierung neuer Umsatzquellen umgesetzt hat. Nach dem Widerstand der Investoren im Jahr 2022 verlagerte das Unternehmen seinen Fokus auf Kosteneffizienz – einschließlich erheblicher Personalreduktionen und einer disziplinierten Kapitalallokation. Dies führte zu einer deutlichen Margenausweitung: Die operative Marge stieg von 20% im 4. Quartal 2022 auf 48% im 4. Quartal 2024 – ein Rekordwert für das Unternehmen und ein klares Beispiel für die hohe Qualität des zugrunde liegenden Geschäftsmodells.

Während das Kerngeschäft „Family of Apps“ weiterhin der wichtigste Treiber für Umsatz und Profitabilität bleibt, entstehen zunehmend neue Monetarisierungsmöglichkeiten. KI-gestütztes Ad-Targeting, die Monetarisierung von WhatsApp Business, Click-to-Message-Anzeigen und die wachsende Nutzung von Reels waren zunächst Nebenprojekte, tragen inzwischen jedoch immer stärker zu den soliden Wachstumsaussichten bei. Reality Labs belastet zwar nach wie vor die Profitabilität, bietet jedoch Aussicht auf eine bedeutende neue Umsatzquelle. Mit einem aktuellen Umsatzvolumen von 2 Mrd. US-Dollar pro Jahr hat dieser Bereich das Potenzial, bei erfolgreicher Monetarisierung ein relevanter Bestandteil des Umsatzmixes zu werden. Meta hat in den vergangenen Jahren gezeigt, dass es die Qualitäten eines „Compounders“ besitzt – mit einer hohen Fähigkeit zur Cashflow-Generierung (FCF-Margen von über 30%). Da das Kerngeschäft zweistellig wächst und gleichzeitig zahlreiche stark investierte Wachstumstreiber bestehen, erwarten wir, dass Meta langfristig ein robustes Umsatzwachstum beibehalten wird.

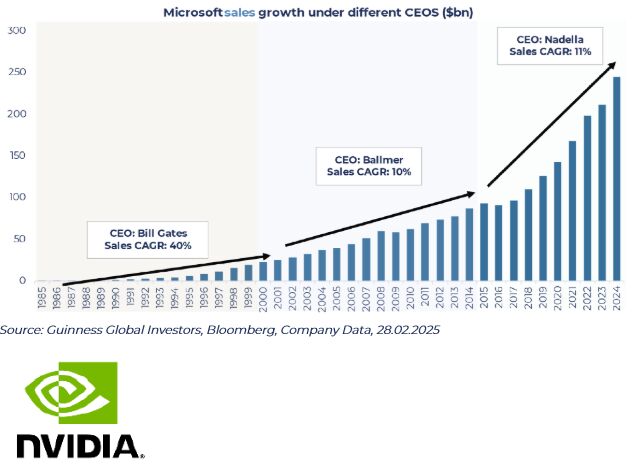

Microsoft verfügt wohl über eine der besten Kombinationen aus qualitativ hochwertigen Wachstumsbereichen im gesamten Anlagespektrum, wobei alle drei Kerngeschäftssegmente im Geschäftsjahr 2024 ausgehend von einer außergewöhnlich großen Basis zweistellig gewachsen sind. Der strategische Fokus des Unternehmens auf Cloud Computing, KI und Unternehmenssoftware hat Microsoft zu einer der hochwertigsten und margenträchtigsten Wachstumsstories im Technologiesektor gemacht. Haupttreiber des Konzernwachstums war (und dürfte auch weiterhin sein) Azure, Microsofts Cloud-Angebot, das rund 30% Wachstum verzeichnet, da die strukturelle Nachfrage zunehmend greift. Zudem gewinnt Azure Marktanteile vom Branchenführer AWS von Amazon, was insbesondere auf das einzigartige Hybrid-Cloud-Angebot zurückzuführen ist. Da der Cloud-Bereich einen immer größeren Anteil am Umsatzmix ausmacht, konnten die operativen Margen kontinuierlich steigen.

Zwar könnten kurzfristig hohe Investitionen in Cloud- und KI-Infrastruktur auf die Margen drücken, doch Microsofts Fähigkeit, den durchschnittlichen Umsatz pro Nutzer (ARPU) auszuweiten, Skaleneffekte im Cloud-Geschäft zu realisieren und das Wachstum im margenstarken Enterprise-Software-Segment fortzusetzen, dürfte diese Effekte abfedern. Der Free Cashflow ist seit 2019 mit einer jährlichen Wachstumsrate von 10% gestiegen, bei stabiler FCF-Marge von rund 30%, was die hohe Profitabilität verdeutlicht. In Kombination mit einer starken Bilanz, disziplinierter Kapitalallokation (einschließlich steigender Dividenden und kontinuierlicher Aktienrückkäufe) sowie einer diversifizierten Umsatzbasis ist Microsoft hervorragend positioniert – als Qualitätsführer in Unternehmenssoftware, Cloud und KI-Innovation, mit einer der attraktivsten Mischungen aus Qualität und Wachstum im gesamten Investmentuniversum. Das Unternehmen verfügt über eine lange Historie außergewöhnlichen Umsatzwachstums – über verschiedene Zeiträume und Managementteams hinweg – und gilt als Paradebeispiel für einen Konzern, der beständig Innovationen hervorbringt und Wachstum generiert.

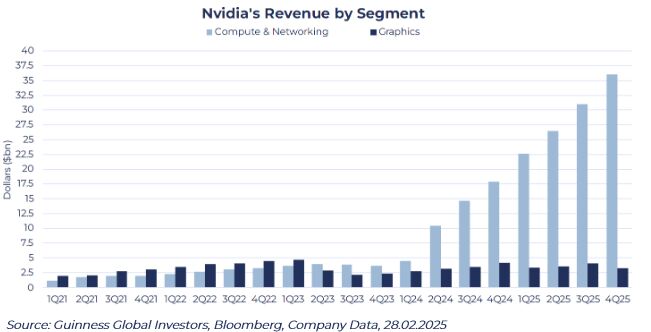

Wir halten Nvidia bereits seit 2003 in der Strategie, doch hat sich die Investmentthese in den vergangenen Jahren grundlegend verändert. Seit Anfang 2023 stehen Nvidias „Hopper“-GPUs (Graphics Processing Units) im Zentrum der explodierenden Nachfrage nach Chips, die leistungsstark und effizient genug sind, um die energieintensiven Anforderungen von KI-Prozessen in Rechenzentren zu erfüllen. Mit einem Marktanteil von zunächst über 95% in diesem Chip-Segment konnte Nvidia seine technologische Führungsrolle schnell festigen und hat im März 2024 mit Blackwell, dem Nachfolger des Hopper-GPU, ein neues Produkt auf den Markt gebracht, das Konkurrenten wie AMD und Intel daran hindert, nennenswerte Marktanteile in diesem stark wachsenden Segment zu gewinnen.

Verglichen mit Hopper, das weiterhin Nvidias extremes Umsatzwachstum befeuert, ist der Blackwell-Chip doppelt so leistungsfähig beim Training von KI-Modellen und verfügt über die fünffache Kapazität im Bereich Inference (der Geschwindigkeit, mit der KI-Modelle auf Anfragen reagieren). Die starke Nachfrage nach solchen Chips – insbesondere von anderen Magnificent-Six-Unternehmen – hat zu außergewöhnlichem Umsatz- und Gewinnwachstum geführt. Auch wenn wir nicht davon ausgehen, dass sich dieses Wachstum in der bisherigen Größenordnung fortsetzen lässt, erwarten wir eine anhaltend hohe Nachfrage, da Unternehmen sowohl bestehende Rechenzentren aufrüsten als auch neue errichten. Nvidia ist dabei hervorragend positioniert, einen bedeutenden Anteil an der geschätzten Marktchance von 2 Billionen US-Dollar in den kommenden fünf Jahren zu sichern. Zwar stellt das Aufkommen kosteneffizienter KI-Trainingsmodelle wie DeepSeek ein Risiko dar, doch gehen wir davon aus, dass niedrigere Trainingskosten die breite Einführung von KI-Anwendungen eher beschleunigen werden – und damit die Nachfrage nach Inference (statt Training) erhöhen. Nvidia nimmt in diesem Bereich bereits eine führende Stellung ein, da rund 40% der Umsätze aus Inference-Workloads stammen. Wir sehen hierin einen erheblichen Wachstumstreiber für das Unternehmen im langfristigen Verlauf. Da die KI-getriebenen Investitionsausgaben der großen Technologiekonzerne keinerlei Anzeichen einer Verlangsamung zeigen, erscheinen Auftragsstornierungen trotz der Entwicklung neuer KI-Modelle eher unwahrscheinlich.

Weitere Innovationen, darunter der H200-Chip, sichern Nvidias technologische Führungsrolle bis 2025 und darüber hinaus. Zwar mag die Bewertung von Nvidia für manche weiterhin ein Diskussionspunkt sein, doch halten wir sie angesichts der dominanten Marktstellung, der hohen Innovationskraft und der starken Positionierung in langfristigen, strukturellen Wachstumstrends wie KI, Cloud Computing und Dateninfrastruktur weiterhin für angemessen. Wir sind überzeugt, dass Nvidia langfristig gut aufgestellt ist, um als Eckpfeiler des KI-Themas eine anhaltende Outperformance zu erzielen.

Welche Aktien könnten die nächsten „Magnificent Seven“ werden?

Wir verwenden die Bezeichnung „Magnificent Six“ für die Magnificent Seven ohne Tesla – und alle sechs Werte sind im Guinness Global Innovators Fund enthalten. Wir sind überzeugt, dass es sich dabei um qualitativ hochwertige Wachstumsaktien zu attraktiven Bewertungen handelt – genau die Art von Aktien, nach denen wir im Streben nach langfristigem Kapitalwachstum suchen. Unter unserer gleichgewichteten Portfoliokonstruktion – bei der jede unserer 30 Aktien in etwa gleich gewichtet ist, um Konzentrationsrisiken und aktienspezifische Risiken auszubalancieren – machen sie jedoch nur rund 20% des Portfolios aus. Die übrigen 80% des Fonds sind in Aktien aus verschiedenen Sektoren investiert, die allesamt von strukturellen Wachstumsthemen profitieren und über solide Geschäftsmodelle verfügen. Wir sind der Ansicht, dass das Investment-Case für die Magnificent Six nach wie vor stark ist – doch als Fondsmanager sind wir ebenso überzeugt, dass die Einhaltung eines klaren Investmentprozesses und einer disziplinierten Portfoliokonstruktion noch entscheidender ist.

Von Dr. Ian Mortimer, Portfolio Manager, Global Team und Matthew Page, Portfolio Manager, Global Team, Guinness Global Investors

Erfahren Sie, wie wir die qualitativ hochwertigen Wachstumsaktien für die übrigen 80% des Guinness Global Innovators Fund auswählen.

Weitere beliebte Meldungen: