Beim „Funds & Forks“-Event in Frankfurt präsentierte Guinness Global Investors aktuelle Einschätzungen zur Rolle Chinas in der globalen Wirtschaft, zur Entwicklung des Handels in Asien und zur Strategie des hauseigenen „Asian Equity Income Fund“. Die Kernaussage: Wer China und Asien noch immer durch die Linse vergangener Jahrzehnte betrachtet, verpasst zentrale Trends.

Strategische Industriepolitik zeigt Wirkung

Chinas wirtschaftliche Entwicklung sei aus Sicht von Mark Hammonds das Ergebnis eines langfristig angelegten, strategisch umgesetzten Plans. Die „Made in China 2025“-Initiative sei zwar heute weniger präsent in der offiziellen Kommunikation, aber keinesfalls bedeutungslos: „Obwohl die Politik rhetorisch zurückgefahren wurde, ist die Investitionsdynamik ungebrochen geblieben und wir sehen jetzt die Früchte jahrelanger Aufbauarbeit.“

Insbesondere in Bereichen wie Halbleiter, Batterietechnologie, künstliche Intelligenz oder Robotik habe China in den letzten Jahren entscheidende Fortschritte gemacht. Hammonds macht deutlich: Wer heute noch ein Bild Chinas als rohstoffintensiven Infrastrukturbauer vor Augen hat, liegt falsch.

Asien als Handelsmacht und China im Zentrum

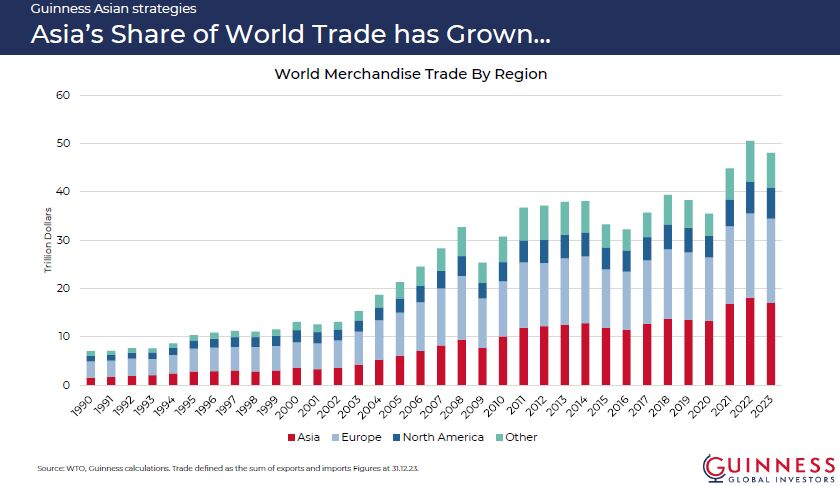

Ein zentrales Element der Präsentation war die Entwicklung Asiens als eigenständiger und zunehmend dominanter Handelsblock.

„Asiens Anteil am Welthandel ist inzwischen in etwa gleichauf mit dem Europas. Ein bemerkenswerter Wandel im Vergleich zu den 1990er-Jahren.“, so Hammonds.

Er wies auf die tiefgreifende Integration der asiatischen Lieferketten hin, insbesondere rund um China als industriellen Kern. Der Trend zur Lokalisierung der Fertigung sei in Asien weit fortgeschritten. Viele Unternehmen, darunter auch globale Player wie Apple, hätten festgestellt, dass ein vollständiges „Reshoring“ ihrer Wertschöpfung außerhalb Asiens in der Praxis kaum realisierbar sei: „Die Erfahrung zeigt: Lieferketten lassen sich nicht einfach verlagern. Das Gegenteil ist der Fall. In vielen Fällen wächst die Abhängigkeit von asiatischen Zulieferern sogar weiter.“

Chinas Wirtschaft: Von der Baustelle zum Konsumentenmarkt

Mark Hammonds betonte, dass China zunehmend vom Investitions- zum Konsummodell übergeht. Die Konsumausgaben privater Haushalte in Ostasien wüchsen nach wie vor robust - in China mit einer durchschnittlichen Wachstumsrate von rund 7-8%. Unterstützt werde diese Entwicklung durch gezielte staatliche Stimuli, die zunehmend auf den Binnenkonsum ausgerichtet seien.

„China folgt einem ähnlichen Entwicklungspfad wie Südkorea oder Taiwan, mit einer starken Industriebasis als Sprungbrett für steigende Einkommen und wachsende Konsumnachfrage.“, erklärt Hammonds.

Auch Indonesien hob Hammonds in diesem Zusammenhang hervor. Ein Markt mit dynamischem Konsumwachstum und stabilen sozioökonomischen Rahmenbedingungen.

Exporte jenseits des Westens: Emerging Markets als neue Wachstumsmärkte

Die zweite Runde des Handelskonflikts zwischen den USA und China habe laut Hammonds deutlich gemacht, dass China seine Exporte zunehmend auf andere Schwellenländer verlagert: „Die Exporte in die USA sind zwar rückläufig aber das wird mehr als ausgeglichen durch steigende Exporte in andere Regionen, besonders nach Südostasien und Lateinamerika.“

So habe etwa der chinesische Automobilsektor begonnen, Produktionskapazitäten in Mexiko aufzubauen, primär für den lokalen Markt. Gleichzeitig wachse auch die Zahl indischer Produzenten, die gezielt andere Emerging Markets wie Brasilien adressieren. Hammonds sprach in diesem Kontext von einem neuen Paradigma: „Wir sehen ein wachsendes Muster: Emerging Markets verkaufen an Emerging Markets und umgehen die entwickelten Märkte zunehmend.“

Technologischer Fortschritt beginnt in der Forschung

China sei nicht nur industriell führend, sondern habe sich auch als Wissenschaftsnation etabliert. In stark zitierten Forschungsfeldern wie Materialwissenschaft, Fertigungstechnologie oder Batterieforschung liege das Land laut Hammonds mittlerweile deutlich vor den USA.

„Die Dominanz Chinas in forschungsintensiven Bereichen ist kein Zufall, sie ist das Resultat gezielter Förderung über die gesamte Wertschöpfungskette hinweg.“, so Hammonds.

Ein Beispiel sei der chinesische Batteriehersteller BYD, der durch vertikale Integration von Forschung, Produktion und Endproduktfertigung massiv an Innovationskraft gewonnen habe.

Bewertung: Fundamentale Chancen bei Bewertungsabschlägen

Auch das Bewertungsniveau asiatischer Aktien biete laut Guinness Global Investors attraktive Einstiegspunkte: „China notiert aktuell mit einem deutlichen Bewertungsabschlag im Vergleich zu westlichen Märkten, bei gleichzeitig robuster Gewinn- und Cashflow-Entwicklung.“

Demgegenüber stehe ein strukturell belasteter Westen, insbesondere die USA, wo hohe Haushaltsdefizite und steigende Zinsausgaben fiskalischen Spielraum begrenzten.

Guinness-Ansatz: Qualität, Disziplin und selektives Stock-Picking

Im zweiten Teil der Präsentation stellte Mark Hammonds den „Guinness Asian Equity Income Fund“ vor. Der Fonds setzt auf eine langfristige, disziplinierte Bottom-up-Selektion von Qualitätsunternehmen, die über Jahre hinweg stabile Erträge und Kapitalrenditen erwirtschaftet haben.

„Wir suchen keine spektakulären Turnarounds oder die höchsten Dividendenrenditen sondern Unternehmen, die seit Jahren bewiesen haben, dass sie effizient wirtschaften, wachsen und solide ausschütten können.“, erklärt Hammonds.

Der Auswahlprozess ist streng: Mindestens 8% Return on Capital – und das für acht aufeinanderfolgende Jahre – sind Voraussetzung für einen Einstieg. Die typischen Fondspositionen haben wenig Überschneidung mit bekannten Indexriesen wie Tencent oder Samsung, diese bestehen Hammonds zufolge die Qualitätskriterien meist nicht.

Beispielhafte Fondspositionen

Zu den vorgestellten Unternehmen im Portfolio zählen:

Elite Material (Taiwan): Weltmarktführer bei halogenfreien Leiterplattenmaterialien, profitiert vom Strukturwandel in Richtung Hochleistungsrechnen und 5G-Technologie.

Yili (China): Marktführer im chinesischen Molkereimarkt mit starker Markenposition und überdurchschnittlicher Preissetzungsmacht.

Bank Rakyat (Indonesien): Mikrofinanzbank mit Fokus auf KMU-Kredite, hoher Kapitalrendite und konservativer Bilanzstruktur- aktuell laut Hammonds attraktiv bewertet

Fazit: Chancen erkennen aber selektiv bleiben

Mark Hammonds schloss mit einem klaren Appell an langfristig orientierte Investoren: „In Asien und insbesondere in China finden sich zahlreiche strukturelle Investmentchancen. Aber sie erfordern ein tiefes Verständnis, disziplinierte Auswahl und einen Fokus auf Qualität.“

Die Strategie von Guinness Global Investors basiert auf langfristigem Denken, bewährten Fundamentaldaten und konsequenter Portfoliokonstruktion. In einer zunehmend volatilen Welt könnte genau das der entscheidende Vorteil sein.

Weitere beliebte Meldungen: