Was ist eine Blase?

Zunächst zum „Blasen“-Teil der Frage. Eine Blase ist schlicht eine Phase, in der die aktuellen Vermögenspreise ihre fundamentale Bewertung deutlich übersteigen, häufig angetrieben von übermäßigem Optimismus und ausgeprägter Spekulation. In der Geschichte haben Blasen viele Erscheinungsformen angenommen. Einige sind finanzieller Natur: die South-Sea-Spekulation im frühen 18. Jahrhundert, die Börseneuphorie der 1920er-Jahre oder Japans Immobilienboom der 1980er-Jahre, in dessen Verlauf die Landpreise so stark stiegen, dass der Kaiserpalast in Tokio zeitweise mehr wert war als alle Immobilien in Kalifornien.

Andere Blasen sind technologisch getrieben, ausgelöst durch die Aussicht auf neue und aufregende Durchbrüche: der Eisenbahnausbau der 1840er-Jahre oder natürlich die Telekom-Expansion der 1990er-Jahre, in deren Spitzenphase 70 Millionen Meilen überflüssiger Glasfaserleitungen verlegt wurden, die ungenutzt im Boden lagen. Und schließlich gibt es rein spekulative Blasen, am besten verkörpert durch die Tulpenmanie der 1630er-Jahre, als einzelne Zwiebeln für bis zu 10.000 Gulden (mehr als eine halbe Million US-Dollar in heutiger Kaufkraft) gehandelt wurden, trotz ihres nur kurzzeitigen Nutzens.

Warum sprechen Anleger von einer KI-Blase?

Von Tulpen zu künstlicher Intelligenz. Der aktuelle Optimismus rund um KI wurde durch die Einführung von ChatGPT im November 2022 ausgelöst. Obwohl KI in gewisser Weise bereits seit den 1950er-Jahren existiert, etwa in Form von „Machine Learning“, „Expertensystemen“ oder „Neuronalen Netzen“, hat erst die jüngste, praxisnähere und benutzerfreundlichere Ausgestaltung eine breitere Anwendung ermöglicht.

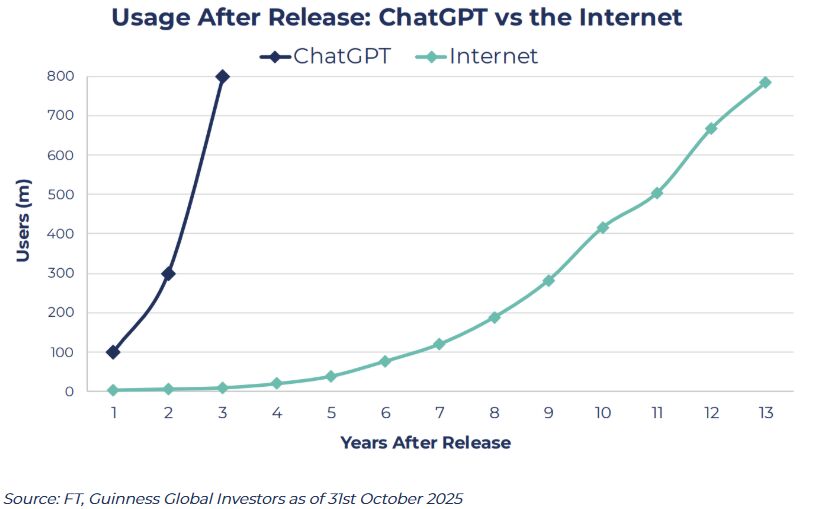

Die Grafik unten zeigt die rasante Verbreitung großer Sprachmodelle (Large Language Models, LLMs). Die wöchentlich aktiven Nutzer von ChatGPT erreichten rund 800 Millionen nur drei Jahre nach dem Start, ein Meilenstein, für den das Internet 13 Jahre benötigte. Dennoch befinden wir uns weiterhin in einer frühen Phase der KI-Adoption, und es wird intensiv über die gesamte Bandbreite potenzieller Anwendungen und Einsatzbereiche diskutiert.

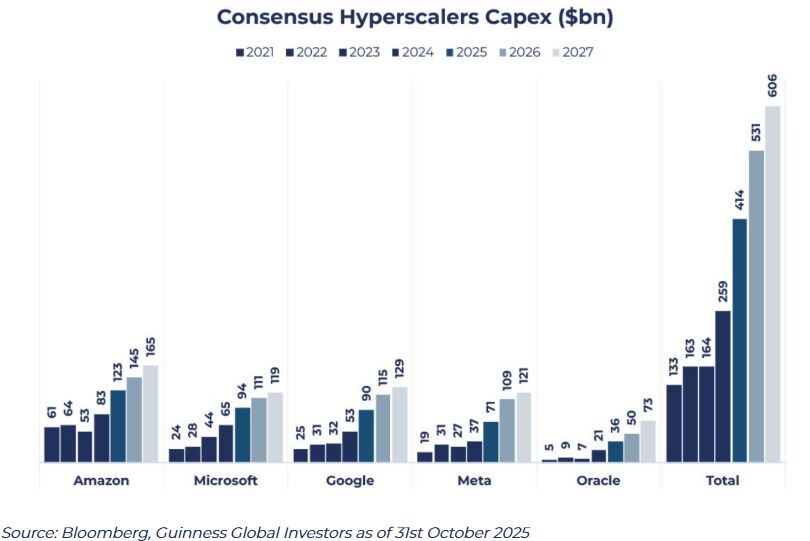

Infolgedessen haben sich große Technologiekonzerne verpflichtet, beispiellose Kapitalbeträge zu investieren, um die Infrastruktur aufzubauen, die dieses nächste technologische Fortschreiten unterstützen könnte. Die Investitionsausgaben der fünf größten Hyperscaler, also Unternehmen, die Rechenzentren betreiben und Cloud-Computing anbieten, werden in diesem Jahr 400 Milliarden US-Dollar übersteigen und im nächsten Jahr eine halbe Billion US-Dollar erreichen, wie die Grafik unten zeigt.

Anleger beginnen sich zu fragen, wohin solche enormen Summen fließen werden und welche Renditen sie erzielen könnten. In dieser Analyse geben wir einen Überblick über die KI-Investitionslandschaft und wägen die Argumente beider Seiten der KI-Blasen-Debatte ab, um die Narrative zu verstehen, die die Aktienmärkte antreiben.

Das Argument für eine KI-Blase

Diese enormen KI-Investitionen (AI CapEx) stehen im Zentrum des Arguments für eine Blase, zusammen mit der starken Kursentwicklung dieser Aktien in diesem Jahr – und vieler anderer Werte, die dem Thema ausgesetzt sind. Doch es gibt weitere, damit verbundene Faktoren: die Tatsache, dass die Investitionserwartungen nicht nur groß sind, sondern weiterhin schnell steigen; das Potenzial für eine „Rüstungswettlauf“-Dynamik, die Hyperscaler zu Überinvestitionen drängt; und ein gewisser Grad an Zirkularität in den Beziehungen zwischen wichtigen KI-Unternehmen. All das verweist auf die Größe der „Wetten“, die auf den künftigen Nutzen von KI gesetzt werden.

KI-Ausgaben der Hyperscaler

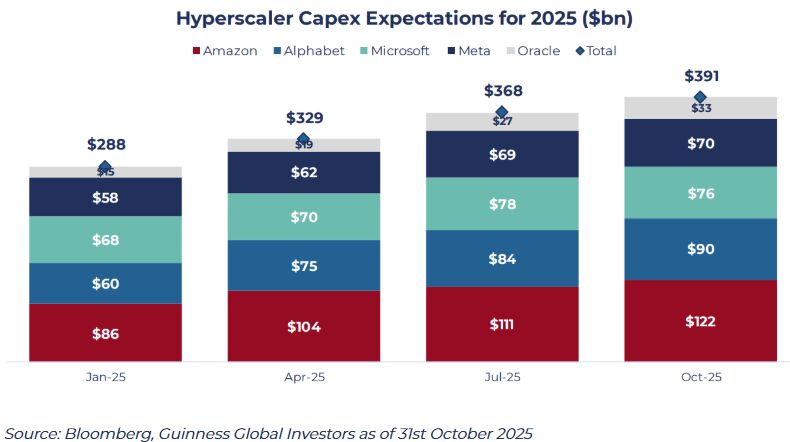

Mit Beginn der Berichtssaison zum dritten Quartal rückte die Kapitalaufwandsguidance der Hyperscaler erneut in den Mittelpunkt der Aufmerksamkeit. Die Märkte spekulierten über ihre Bedeutung für die Fortsetzung des KI-Trades. Die Aussagen der Unternehmensführungen verwiesen durchgehend auf ein starkes Ungleichgewicht zwischen Nachfrage und Angebot im Bereich Rechenleistung, was zu steigenden Investitionserwartungen für die kommenden Jahre führt.

Wie die untenstehende Grafik zeigt, sind die CapEx-Erwartungen der Hyperscaler für 2025 seit Jahresbeginn von 288 Milliarden US-Dollar auf 391 Milliarden US-Dollar im Oktober gestiegen. Dieser Aufwärtstrend dürfte sich 2026 fortsetzen, wie Meta-CEO Mark Zuckerberg betonte, der erklärte, dass die CapEx des Unternehmens im Jahr 2026 „deutlich höher“ ausfallen würden als 2025, eine Einschätzung, die viele führende Unternehmen teilen.

Risikounsymmetrie begünstigt Überinvestitionen

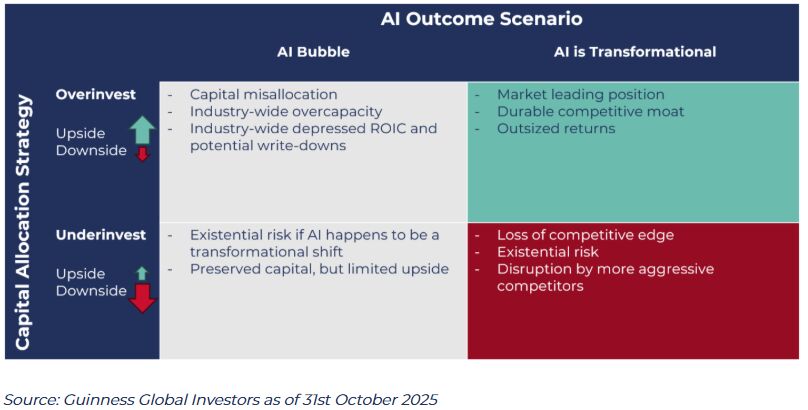

Ein Schritt zurück und eine szenariobasierte Betrachtung von Kapitalallokationsstrategien kann helfen zu erklären, warum die Investitionen so stark steigen. Betrachtet man die möglichen Ergebnisse von Unterinvestition im Vergleich zu Überinvestition, zeigt sich, dass ein übermäßiger Kapazitätsaufbau aufgrund der Risikounsymmetrie das wahrscheinlichste Ergebnis sein könnte.

In einem möglichen KI-Blasen-Szenario besteht der Nachteil von Überinvestitionen in einer branchenweiten Überkapazität, die zu niedrigen Renditen auf das investierte Kapital (ROIC) und möglichen Abschreibungen führt, die große Technologiekonzerne wahrscheinlich verkraften können.

Der Nachteil einer Unterinvestition hingegen wäre weit gravierender, falls KI tatsächlich transformativen Charakter entwickelt. Dazu gehören das Risiko einer grundlegenden Disruption, der Verlust von Wettbewerbsvorteilen und sogar ein existenzielles Risiko für ihre Geschäftsmodelle, wie das rote Feld unten rechts zeigt. Die Spieltheorie legt daher nahe, dass eine Tendenz zu „Überinvestitionen“ (das grüne Feld oben rechts) die logischste Strategie für Unternehmen wäre.

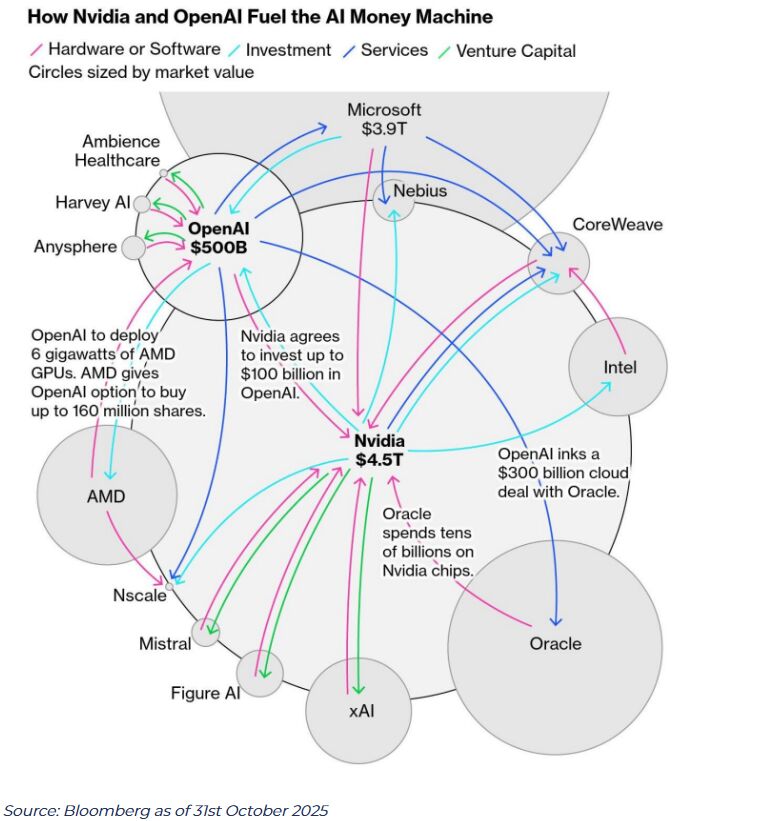

KI-Zirkularität

Eine weitere jüngere Marktentwicklung ist die wachsende Zahl zirkulärer Partnerschaften zwischen den Unternehmen, die den Infrastrukturaufbau anführen.

Auf den ersten Blick mögen diese Transaktionen wie eine Folge eines komplexen und eng verflochtenen Ökosystems erscheinen. Doch diese Geschäfte zwischen Zulieferern und Kunden werden zunehmend kreativer und bringen ein gewisses Maß an systemischem Risiko mit sich.

Beispielsweise verpflichtete sich AMD im Rahmen der Partnerschaft mit OpenAI, 6 GW an GPUs bereitzustellen, während OpenAI im Gegenzug Optionsscheine für rund 10 Prozent des Unternehmens ausgab, sofern bestimmte Kaufmeilensteine erreicht werden. Die Nachricht ließ AMDs Aktien um 30 Prozent steigen, was die potenzielle Verwässerung mehr als ausglich und die euphorische Marktreaktion auf diese kreativen zirkulären Vereinbarungen verdeutlichte. Während einige argumentieren, es handle sich eher um Rahmenvereinbarungen, die einen möglichen zukünftigen Weg skizzieren, während der KI-Infrastrukturaufbau weiter zunimmt, beginnen ihre Größenordnungen zunehmend Besorgnis auszulösen.

So hat OpenAI kumulative Ausgabenverpflichtungen von rund 1,5 Billionen US-Dollar eingegangen, was den Anspruch unterstreicht, sich die notwendige Rechenleistung zur Entwicklung fortgeschrittener KI-Modelle zu sichern. Diese Zahl steht jedoch in starkem Kontrast zu den rund 13 Milliarden US-Dollar Jahresumsatz und dem Verlust von 12 Milliarden US-Dollar im vergangenen Quartal, was die Frage nach der Umsetzbarkeit dieser Ausgaben aufwirft.

Kürzlich äußerte CEO Sam Altman die Ambition, ab 2030 jede Woche ein Gigawatt neuer Kapazität hinzuzufügen, was auf etwa 50 Milliarden US-Dollar geschätzt wird und der Leistung eines Kernkraftwerks alle sieben Tage entspricht.

Warum dies ein Problem für Anleger sein könnte

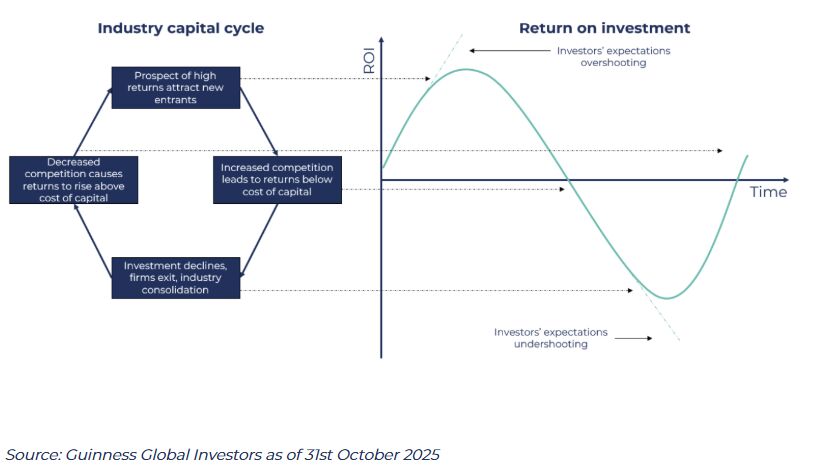

Die aktuelle Welle der KI-Investitionen verwandelt viele ehemals „asset-light“ agierende Technologieunternehmen in kapitalintensive Unternehmen, was uns zum Kapitalzyklus führt – und zur Frage, in welcher Phase wir uns befinden könnten.

Der Kapitalzyklus

Die Beschleunigung des Infrastrukturaufbaus durch Hyperscaler und Neoclouds, also Cloud-Anbieter, die speziell für KI- und High-Performance-Computing-Workloads ausgelegt sind, führt uns in die Phase des Kapitalzyklus, die durch starke Nachfrage und die Aussicht auf überdurchschnittliche Renditen gekennzeichnet ist. Dies zieht neues Kapital an und führt zu einem verschärften Wettbewerb.

Wenn sich der Zyklus ähnlich wie frühere Technologieausbauphasen entwickelt, können wachsender Wettbewerb und anhaltende Kapitalzuflüsse häufig Überkapazitäten erzeugen. Dies könnte dazu führen, dass die Renditen auf Investitionen (ROI) unter die Kapitalkosten fallen, was potenziell zu Abschreibungen führt. Aus gesamtwirtschaftlicher Perspektive kann dies die Marktinstabilität verstärken, wenn Unternehmen Investitionen in KI reduzieren oder zurückziehen. Allerdings bleiben Dauer und Ausmaß dieses Zyklus ungewiss und müssen sich nicht zwingend an historischen Mustern orientieren.

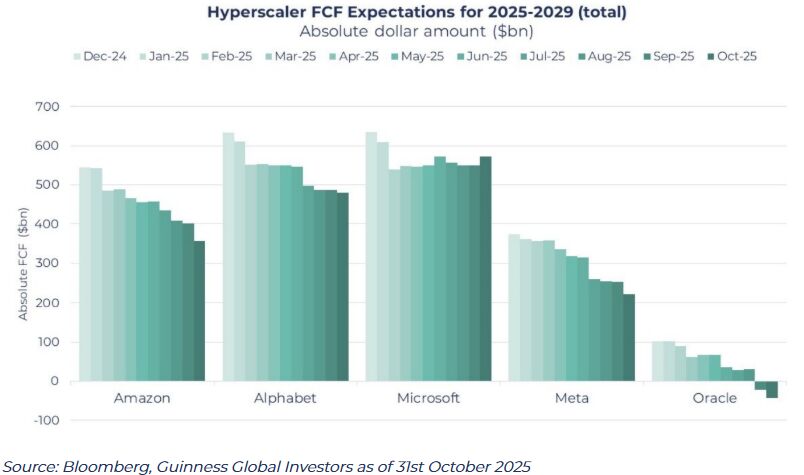

Steigende Kapitalintensität

Vor zehn Jahren galten Unternehmen wie Meta, Alphabet und Microsoft noch als asset-light. Heute erhöht das Rennen um die Rechenleistung, die für die Entwicklung und Skalierung von KI-Technologien notwendig ist, die Kapitalintensität.

Dieser Wandel spiegelt sich in sinkenden Erwartungen für den freien Cashflow wider (siehe unten), da die steigenden Ausgaben für KI-Infrastruktur die kurzfristigen Ergebnisbeiträge übersteigen. Oracle verdient eine besondere Erwähnung, da der Markt derzeit erwartet, dass das Unternehmen im Zeitraum 2025 bis 2029 einen negativen kumulierten freien Cashflow erwirtschaften wird.

Kapitalintensive Unternehmen haben in der Regel niedrigere Margen und benötigen kontinuierliche Reinvestitionen, um ihre Wettbewerbsposition zu halten. Zudem würde es schmerzhaft sein, wenn dieser Zyklus tatsächlich früheren Technologiebooms folgt und der Wert dieser großen Investitionen künftig abgeschrieben werden müsste.

Das Argument für einen KI-Boom (keine Blase)

Während Blasen von reichlich verfügbarem Kapital und sich beschleunigenden Narrativen leben, kann ein „Boom“ in seiner frühen Phase sehr ähnlich aussehen, mit steigenden Bewertungen und zunehmenden Investitionen. Entscheidend ist jedoch, dass die Fundamentaldaten langfristig nachziehen, gestützt durch zugrunde liegende Cashflows, Produktivitätsgewinne und echtes Nachfragewachstum.

Derzeit besteht ein deutliches Ungleichgewicht zwischen Nachfrage und Angebot im Bereich KI. Auch wenn dies nicht zwangsläufig bedeutet, dass es keine Überinvestitionen geben wird, lässt sich argumentieren, dass Booms sich langfristig zu stabilen Branchen mit dauerhaftem wirtschaftlichem Wert konsolidieren. Und während Anleger weiter auf den „ROI“ dieser Investitionen achten, gibt es erste Anzeichen, dass KI bereits zu spürbaren geschäftlichen Verbesserungen führt: Metas verbesserte Werbealgorithmen, Microsofts erweiterte Software-Suite und Amazons höhere Conversion-Raten im Marktplatz durch den KI-gestützten Shopping-Assistenten.

Insgesamt lässt sich überzeugend argumentieren, dass KI langfristig zu Produktivitätsgewinnen und wirtschaftlichen Verbesserungen für viele verschiedene Unternehmen und Branchen führen wird, was letztlich die derzeitigen erheblichen Investitionsausgaben rechtfertigen könnte.

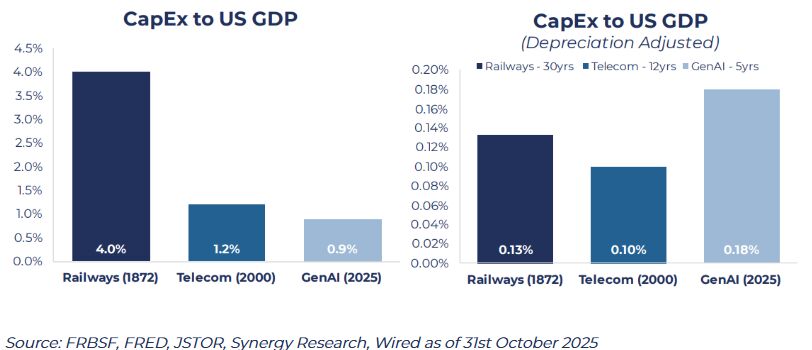

Kann die US-Wirtschaft diese KI-Ausgaben tragen?

Einige Schätzungen beziffern die gesamten KI-Investitionen auf rund 0,9 Prozent des US-BIP, sofern rund 70 Prozent der angekündigten Ausgaben in den USA getätigt werden. Wie die untenstehende Grafik zeigt, ist dies eine gut handhabbare Größe im Vergleich zu früheren Infrastrukturinvestitionszyklen, insbesondere dem Eisenbahnausbau und der Telekommunikationsinfrastruktur, die bei etwa 4 Prozent bzw. 1,2 Prozent lagen.

Allerdings haben GPUs angesichts des rasanten technologischen Fortschritts eine relativ kurze Lebensdauer. Berücksichtigt man den Abschreibungszyklus, also jährliche Ausgaben im Verhältnis zur Nutzungsdauer, wirkt der aktuelle Ausbau etwas aggressiver.

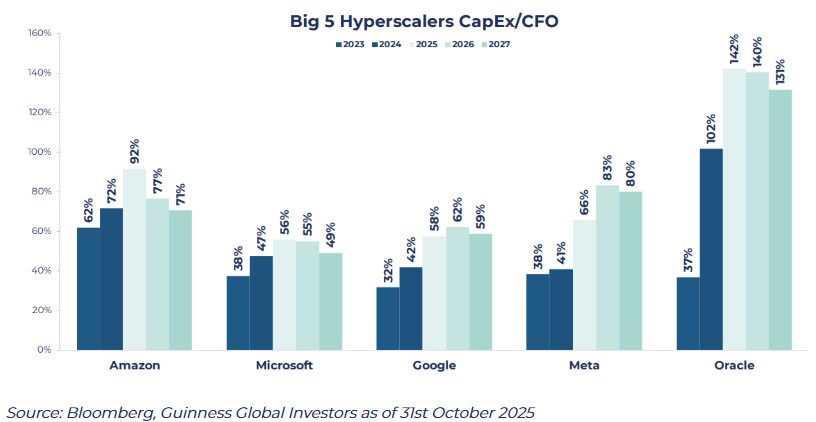

Doch es gibt Gründe, weiterhin optimistisch zu bleiben. Erstens wird der aktuelle Ausbau, anders als frühere Investitionszyklen, die stärker durch Schulden und Eigenkapital finanziert waren, zu großen Teilen aus freiem Cashflow finanziert, einer nachhaltigeren und weniger systemisch riskanten Quelle. Die untenstehende Grafik zeigt, dass Oracle ausgenommen die anderen vier Hyperscaler die prognostizierten Investitionsausgaben vollständig aus ihrem operativen Cashflow decken können.

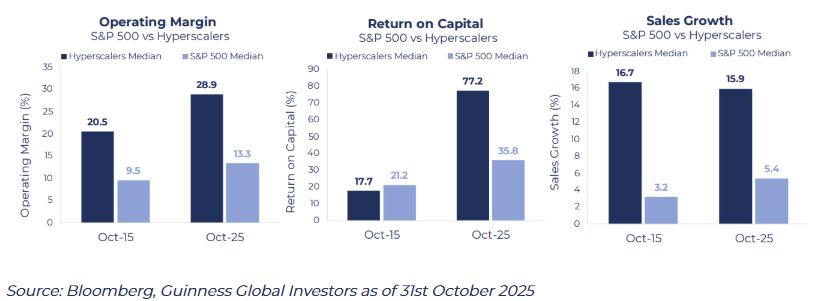

Zudem bleiben die großen Technologiekonzerne, die den Ausbau finanzieren, im Vergleich zum Durchschnittsunternehmen im S&P 500 von sehr hoher Qualität. Wie unten gezeigt, können sich diese Unternehmen aggressive, zukunftsgerichtete Investitionen leisten, gestützt durch starke operative Margen, solide Kapitalrenditen und einen robusten Umsatzausblick, der die Ausgaben finanzieren kann.

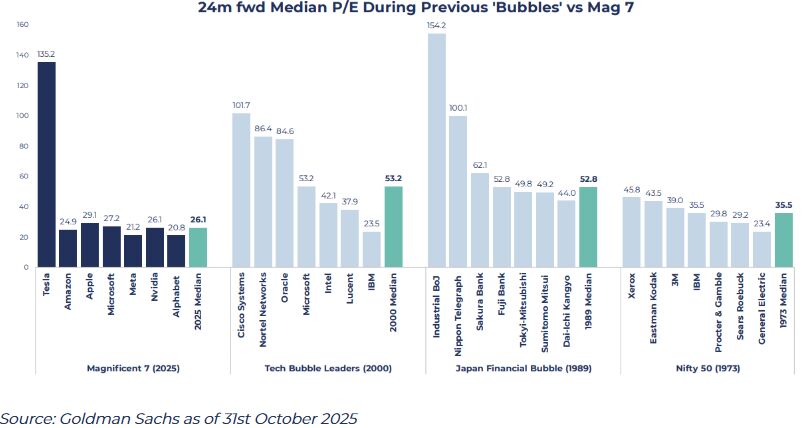

Die heutigen „Magnificent 7“ sind deutlich vernünftiger bewertet als die sieben größten Indexwerte früherer Blasen, von denen drei unten dargestellt sind. Tesla bleibt der aktuelle Ausreißer mit einem erwarteten Kurs-Gewinn-Verhältnis über 24 Monate von über 135, doch die anderen sechs werden auf einem Niveau gehandelt, das angesichts ihres Wachstums und ihrer Qualitätsmerkmale gerechtfertigt erscheint, mit einem Median-Multiplikator von 26,1.

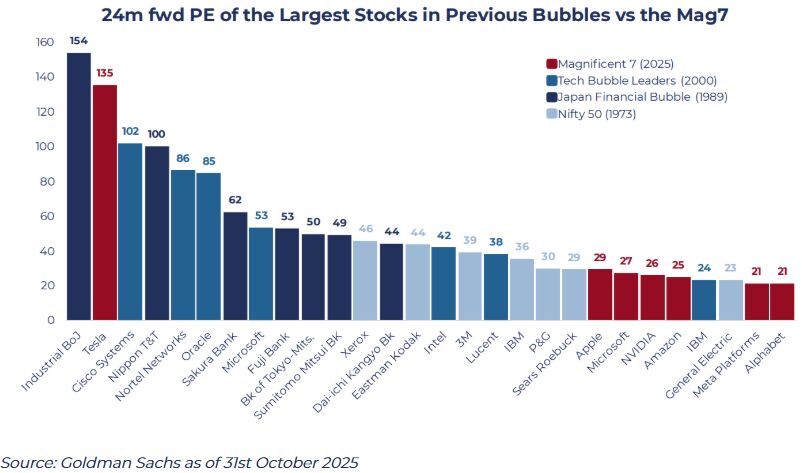

Um diese Analyse einen Schritt weiterzuführen, können wir jeden der 28 oben gezeigten Leitwerte von der höchsten zur niedrigsten Bewertung einordnen. Die meisten der „Magnificent 7“ bleiben im Vergleich zu den Spitzenwerten früherer Blasen günstig, während die Dotcom-Unternehmen des Jahres 2000 und die japanischen Finanzwerte der 1980er-Jahre deutlich teurer erscheinen.

Ein großer Teil der Marktdiskussion im bisherigen Jahresverlauf hat sich auf den übergroßen Einfluss der aktuellen Marktführer konzentriert. Derzeit machen die „Magnificent 7“ mehr als 35 Prozent des S&P 500 aus, ein Ausmaß an Indexkonzentration, das das Niveau früherer Marktblasen übersteigt und möglicherweise zu Klumpenrisiken führt, wie in einer früheren Analyse erörtert.

Wie ist die Sicht von Guinness Global Investors?

Wenn wir beide Seiten der Diskussion betrachten, wird deutlich, wie unterschiedliche Narrative die Anlegerstimmung geprägt haben. Auch wenn wir nicht so weit gehen, es eine Blase zu nennen, ist es wichtig, die steigende Investitionsdynamik, die zirkulären Partnerschaften und die Fremdfinanzierung im Blick zu behalten, da all dies entscheidende Faktoren für die Nachhaltigkeit des KI-Ausbaus sind.

Der Guinness Global Innovators Fund verfolgt eine Gleichgewichtungsstruktur. Das bedeutet, dass keine einzelne Position das Portfolio dominieren kann, und ermöglicht es uns, das derzeit am Markt beobachtete Konzentrationsrisiko zu verringern. Darüber hinaus vermeidet unsere Investmentphilosophie, die auf hoher Qualität zu einem fairen Preis basiert, von Natur aus die spekulativeren und volatileren Bereiche des Marktes, die von einer Wertkorrektur am stärksten betroffen wären, während wir gleichzeitig das transformative Potenzial hinter KI nutzen können.

Von Dr. Ian Mortimer, Portfolio Manager, Global Team und Matthew Page, Portfolio Manager, Global Team, Guinness Global Investors

Weitere beliebte Meldungen:

Risk: The Guinness Global Innovators Fund and WS Guinness Innovators Fund are equity funds. Investors should be willing and able to assume the risks of equity investing. The value of an investment and the income from it can fall as well as rise as a result of market and currency movement; you may not get back the amount originally invested. The Funds are actively managed with the MSCI World Index used as a comparator benchmark only. The Funds invest primarily in global equities which provide a yield above the yield of the benchmark (MSCI World Index).

Disclaimer: This Insight may provide information about Fund portfolios, including recent activity and performance and may contains facts relating to equity markets and our own interpretation. Any investment decision should take account of the subjectivity of the comments contained in the report. This Insight is provided for information only and all the information contained in it is believed to be reliable but may be inaccurate or incomplete; any opinions stated are honestly held at the time of writing but are not guaranteed. The contents of this Insight should not therefore be relied upon. It should not be taken as a recommendation to make an investment in the Funds or to buy or sell individual securities, nor does it constitute an offer for sale.