Wie relevant ist die Track-Record-Länge?

Seit einigen Monaten beschäftigt sich das e-fundresearch.com Team intensiv mit der objektiven Analyse und Darstellung aktueller Nettozufluss-Trends im europäischen Fondsuniversum. Dabei wurde bislang zwischen Trends auf Fondskategorie-, Asset Manager- sowie Fondsstrategie-Ebene unterschieden. Eine Frage, die bislang noch nicht näher behandelt wurde, ist die Relevanz der Track-Record-Länge eines Fonds und dessen Einfluss auf die beobachteten Nettozuflüsse. Ex ante würde vermutet werden, dass es insbesondere „etabliertere“ Strategien sind, die einen Großteil der am Markt gemessenen Zuflüsse für sich verbuchen können. In diesem Zusammenhang wird immer wieder von einem Mindest-Track-Record von 3-Jahren gesprochen – zumindest im professionellen Investorenumfeld.

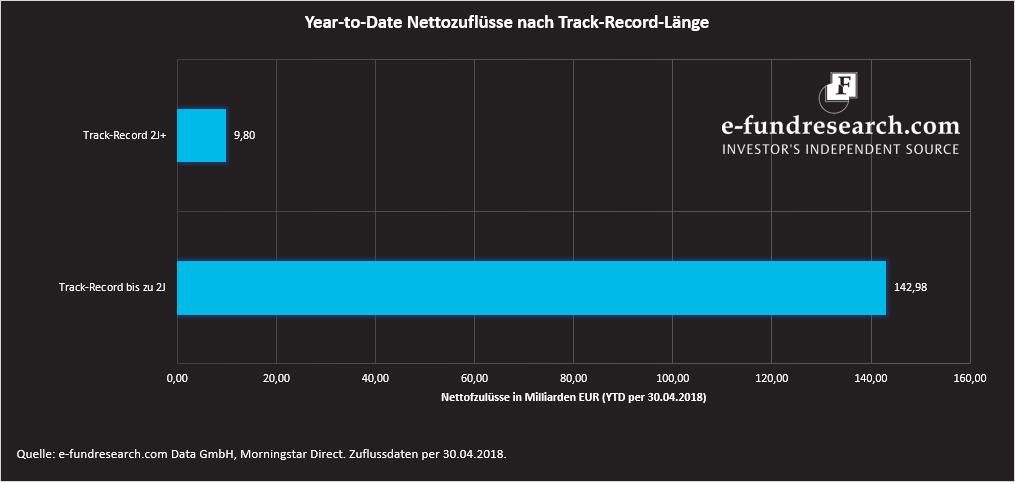

Ein schneller Blick auf die von e-fundresearch.com über Morningstar-Direct erhobenen Daten zeigt jedoch, dass sich zumindest auf aktueller Year-to-Date-Sicht ein konträres Bild zeichnen lässt. Wie nachfolgende Grafik demonstriert, waren ausgerechnet Fondsstrategien mit einem Track-Record von nur 2 Jahren oder weniger für 93,58% (knapp 142,98 Mrd. EUR) der am gesamten Markt beobachteten Zuflüsse verantwortlich.

Bei genauerem Blick auf die „junge“ Kohorte mit bis zu 2 Jahren Track-Record lässt sich ein noch deutlicherer Trend erkennen. Die deutliche Mehrheit der gemessenen Zuflüsse wurde hier von Fonds mit weniger als einem Jahr verursacht (neue Fondslancierungen): Nettozuflüsse von knapp 109 Milliarden Euro konnten diesem Segment zugeordnet werden.

Dass sich die oben gewonnenen Erkenntnisse nicht pauschal auf alle Marktteilnehmer und Zielgruppen anwenden lassen, kann durch eine zusätzliche Unterteilung nach Institutionellen und Nicht-Institutionellen Nettozuflüssen festgestellt werden. 9 von 10 Euro, die in Fonds mit Track-Records von bis zu 2 Jahren investiert wurden, sind laut der aktuellen e-fundresearch.com Analyse dem Nicht-Institutionellen-Segment zuzuordnen. Insbesondere stark nachgefragte Retail-Fondslancierungen in den Bereichen Themenfonds (vor allem Robotik und AI) sowie die Auflage neuer flexiblerer Mischfondslösungen, die in der Regel über kaptive (Banken-)Vertriebsnetzwerke positioniert werden mögen für dieses klare Bild verantwortlich sein.

Weitere beliebte Meldungen: