Bereits Anfang November 2018 widmete sich e-fundresearch.com im Rahmen einer dezidierten Analyse dem Abschneiden von marktneutralen Aktienfonds (Morningstar-Fondskategorie: Equity Market Neutral) im herausfordernden Kapitalmarktumfeld des letzten Jahres.

Nur 13,5% der Equity Market Neutral Strategien waren 2018 positiv

Während damals zumindest noch knapp mehr als 20% des Gesamtuniversums mit einer positiven Year-to-Date Performance aufwarten konnten, fällt die aktualisierte Bilanz für das vollständige Kalenderjahr 2018 nochmals deutlich schwächer aus: Laut e-fundresearch.com Analyse der Morningstar-Direct Datenbank konnten gerade einmal 13,5% der Equity Market Neutral Manager 2018 mit einem positiven Ergebnis abschließen.

Fondsselektor Richter-Trummer: "Negative Faktorperformance kam genau zur falschen Zeit"

Der auf die Selektion von Alternatives-Strategien fokussierte Experte Paul Richter-Trummer (ARC GmbH) kommentiert das enttäuschende Abschneiden von Equity Market Neutral Strategien gegenüber e-fundresearch.com wie folgt: "Marktneutrale Aktienstrategien sind leider oftmals von der Performance von Faktorprämien abhängig. Insbesondere die Momentum-Prämie spielt für viele marktneutrale Manager eine entscheidende Rolle, nicht zuletzt aufgrund des oftmals durch „Stop-Loss“ getriebenen Risikomanagements. Die stark negative Performance dieser Faktorprämie im zweiten Halbjahr 2018 kam für marktneutrale Manager genau zur falschen Zeit, da es auf den ersten Blick nach verstecktem Aktien-Beta aussah."

Vorschnelle Schlüsse auf das gesamte Universum sollten laut dem Fondsselektor vermieden werden, viel eher sollte eine gründliche Due-Diligence im Fokus stehen: "Für Investoren in diesem Segment ist es meiner Meinung nach entscheidend sowohl qualitativ als auch quantitativ genau zu prüfen wie sich die Performance der einzelnen Manager erklären lässt, um nicht vorschnell Zusammenhänge zu sehen, die vielleicht gar nicht bestehen."

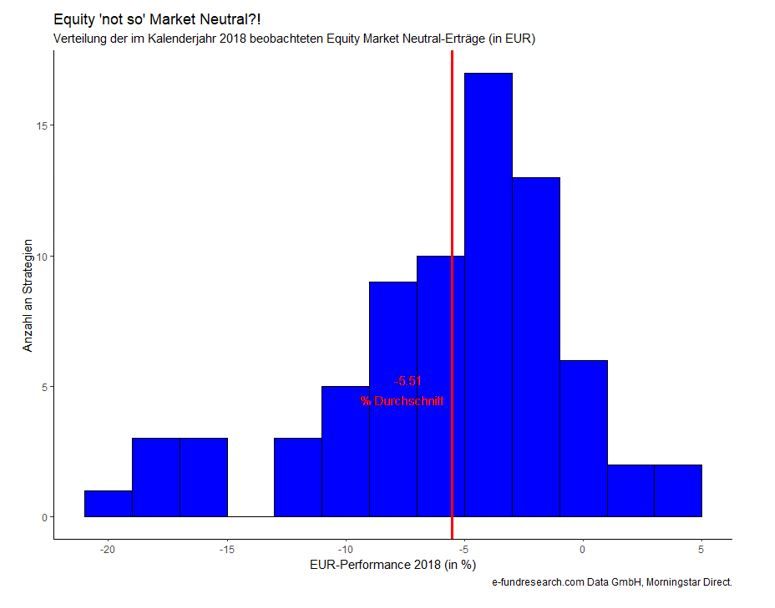

Performance-Spektrum reichte 2018 von -19,26% bis +4,11%

Wie nachfolgendes Histogramm darstellt, bewegte sich das beobachtete Performance-Spektrum in einem Bereich von -19,26% (schwächster Fonds) bis +4,11%. Im arithmetischen Durchschnitt über das Gesamtuniversum musste e-fundresearch.com einen Ertrag von -5,51% feststellen (im Aggregat performten marktneutrale Aktienfonds 2018 also nur etwas besser als das Long Only Multi Asset Fondsuniversum (-7,74% in 2018 – siehe e-fundresearch.com Analyse) und in etwa gleichauf mit dem Veranlagungsergebnis österreichischer Pensionskassen (-5,18% in 2018 – siehe e-fundresearch.com Artikel).

Lediglich 10 Strategien bzw. 13,5% des untersuchten Equity Market Neutral Universums haben im vergangenen Jahr eine positive absolute Performance produzieren können. Weitere Details zu diesen Top-10 Fonds finden interessierte Leser in der abschließend eingefügten Tabelle.

Weitere beliebte Meldungen: