(Wie) Funktioniert Faktor-Investing im High Yield Universum?

Seit mehr als 15 Jahren beschäftigt sich die dänische Fixed-Income Fondsboutique Absalon Capital mit dem aktiven Management von systematischen High Yield Strategien und legt dabei besonderen Fokus auf den Value- und Size-Faktor. Während Faktor-Investing im Fixed-Income Universum mittlerweile vielerorts anzutreffen ist und keine sonderliche Innovation mehr darstellt, bot sich Mitte der 2000er Jahre ein gänzliches anderes Bild: „Als wir unsere Strategie im Jahr 2006 starteten, gab es so gut wie keine Forschung zum Thema Factor Investing bei Unternehmensanleihen. Unser Ausgangspunkt war ein Artikel im Journal of Finance von Martin Gruber aus dem Jahr 2001, der eine mögliche Erklärung dafür lieferte, warum Creditspreads Investoren historisch gesehen für das Eingehen von Ausfallrisiken überkompensieren“, erklärt Klaus Blaabjerg, Chief Portfolio Manager bei Absalon Capital gegenüber e-fundresearch.com.

Direkt im Zuge dieser ersten Recherchen richtete sich der Fokus von Blaabjerg und seinen Kollegen auf den Value- und Size-Faktor: „Bereits Gruber zeigte in seinem Paper, dass ein Großteil dieser Überkompensation auf Value- und Size-Faktoren zurückgeführt werden könne. Seitdem wurden von der Wissenschaft weitere Faktoren vorgeschlagen, wie Momentum, Low Risk und andere - alle auf ihre Weise mit der Fähigkeit, den Markt zu schlagen, wenn sie konsequent angewendet werden. Dennoch haben wir uns weiterhin auf die Faktoren Value und Size konzentriert, weil sie nicht nur hohe Renditen erzielen, sondern auch aus fundamentaler Sicht attraktiv sind.“

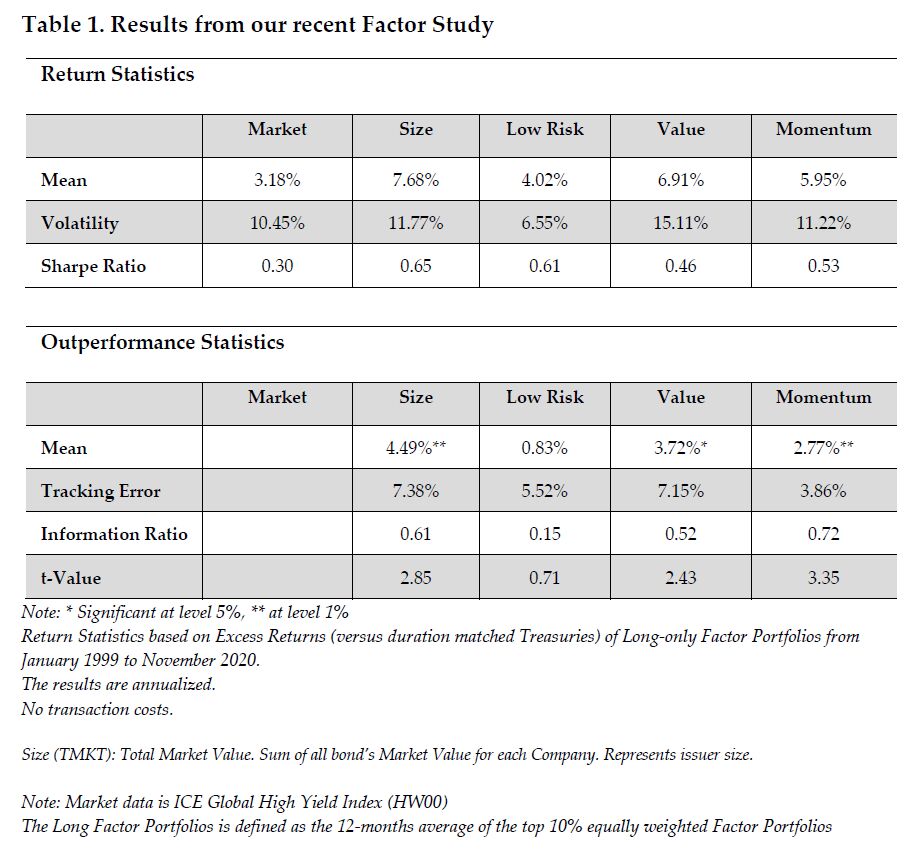

Bereits in der Vergangenheit haben laut dem Experten verschiedene wissenschaftliche Studien den Faktoren Size, Value, Momentum und Low Risk eine Outperformance gegenüber einer passiven High Yield Benchmark attestieren können, wobei hier die Faktoren Size und Value als am stärksten vergütete Faktoren identifiziert werden konnten. Eine Beobachtung, die Absalon kürzlich auch im Rahmen einer selbst durchgeführten High Yield Faktor-Studie neuerlich bestätigen konnte:

Quelle: Absalon Capital 2021.

Quelle: Absalon Capital 2021.

Size- und Value führt zu Outperformance, aber auch zu größeren Drawdowns

Freilich handelt es sich beim Fokus auf Value- und Size-Faktoren ebenfalls um keine „Eierlegende Wollmilchsau“, wie Katrine Birner Skovsen, Quantitative Analyst bei Absalon bestätigt: „Bei der Analyse der zeitlich variierenden Performance der oben genannten Faktoren stellen wir fest, dass Value und Size im Vergleich zum Markt tendenziell größere Drawdowns um Rezessionen herum aufweisen, dafür aber einen weitaus höheren Prozentsatz des anschließenden Aufschwungs einfangen.“

Um diese negativen Eigenschaften des Value- und Size-Faktors entschärfen zu können, setzt die dänische Anleihe-Boutique auf eine Kombination aus systematischem Ansatz & Bottom-Up Analyse: „Aufgrund unserer langjährigen Erfahrung mit Value und Size wissen wir, dass gewisse Anleihen nicht ohne Grund "billig" gehandelt werden - daher legen wir Wert auf Bottom-up-Research, um potenzielle Investitionen zu hinterfragen und auf ihre Tauglichkeit zu prüfen. Die Fundamentaldaten der Unternehmen sehen wir als Schlüssel zu unserer Risikomanagement-Philosophie - die Vermeidung von dauerhaften Kapitalverlusten ist unser Hauptaugenmerk“, sagt Peter Dabros, Senior Portfolio Manager bei Absalon Capital.

Konkret fokussiert sich das Fondsmanagement-Team auf Unternehmen mit einem hohen Anteil an materiellen Vermögenswerten und einem Verschuldungsgrad unterhalb des Marktdurchschnitts, um in Abschwungphasen Flexibilität im Portfolio zu bewahren. Dabros: „Außerdem haben wir CCCs aus unserem Anlageuniversum ausgeschlossen, um die ausfallgefährdetsten Kandidaten vorweg aus unserem Investmentuniversum auszuschließen. Darüber hinaus versuchen wir, Drawdowns so weit wie möglich zu reduzieren, indem wir das Gesamtrisiko des Portfolios an die Marktrisikoprämien anpassen.“

Faktor-Fokus profitiert vom Post-Covid-Krisenumfeld

Den Covid-19 Sell-Off im März 2020 sieht Dabros als bedeutenden Stresstest für die Funktionsweise des Risikomanagement-Ansatzes: „Wie die meisten Manager waren wir von dem Ausmaß des Abschwungs und der fehlenden Liquidität überrascht. So wie in den Krisen zuvor haben sich Value und Size neuerlich schlechter entwickelt als der Gesamtmarkt, ebenso wie unsere Strategie. Trotz eines größeren anfänglichen Drawdowns waren wir in der Lage, den dauerhaften Kapitalverlust durch minimale Ausfallaktivitäten zu begrenzen und uns gleichzeitig ein attraktives Upside zu bewahren.“

An der Erholungs-Rallye im Sommer und im letzten Teil des Jahres 2020 habe die Strategie voll partizipieren können und auch mit Blick auf das mittelfristige Outperformance-Potenzial zeigt sich Dabros zuversichtlich: „Unsere starke Performance gegen Ende des letzten Jahres hat sich bislang auch in das Jahr 2021 fortsetzen lassen können. Wenn wir uns die Historie ansehen, sind wir sehr optimistisch, was unsere relative Performance in den kommenden 6-12 Monaten anbelangt.“

Als wichtige „Hauptzutat“ für eine zukünftige Outperformance sieht der Manager des ABSALON Global High Yield UI Fonds das kontinuierlich ausgebaute Small Cap Exposure der Strategie: „Da wir systematisch nach unterbewerteten Anleihen suchen, haben wir unser Engagement in Small Caps in den letzten 3-4 Monaten sukzessive erhöht. Typischerweise erholt sich dieses Segment als letztes von einem Ausverkauf.“

Weitere beliebte Meldungen: