Das österreichische Pensionssystem bietet im internationalen Vergleich hohe Leistungen, verursacht durch die große Abhängigkeit vom staatlichen Umlageverfahren, aber auch überdurchschnittlich hohe Kosten für die Volkswirtschaft. Im Vergleich der EU-Staaten liegt Österreich beim öffentlichen Pensionsaufwand im Verhältnis zur Wirtschaftsleistung mit 13,9% des BIP an dritter Stelle (2,1 Prozentpunkte des BIP über dem EU-Durchschnitt). Bis 2050 bzw. 2070 wird dieser Abstand zum Durchschnitt der EU-Staaten auf 2,4%-Pkt. bzw. 3,1%-Pkt. weiter ansteigen.

Die Ausgaben des Umlageverfahrens von 58,7 Mrd. Euro im Jahr 2021 sollen gemäß der Prognose des Rechnungshofs auf bis 167,5 Mrd. Euro steigen, gleichzeitig erhöht sich die Finanzierungslücke (= Zuschuss aus dem Bundeshausalt) von 19,8 Mrd. Euro (4,6% des BIP) auf 72,3 Mrd. Euro (6,8% des BIP). Das kumulierte Defizit der Pensionsversicherungsträger beträgt in diesem Zeitraum somit rund 1.000 Mrd. Euro.

Während die Pensionsausgaben des Umlageverfahrens deutlich überdurchschnittlich sind, betragen kapitalgedeckte Pensionsausgaben (betriebliche und private Pensionskassen) in Österreich (0,7% des BIP) aber weniger als die Hälfte des OECD-Durchschnitts (1,5%) und liegen deutlich niedriger als in den Niederlanden (5,6%), Dänemark (2,3%), der Schweiz (5,3%) oder auch Schweden (3,1%).

Länder mit deutlich höheren Pensionseinkünften aus betrieblichen sowie privaten Pensionsvorsorgen sind, wie etwa die Analysen der EU-Kommission (EC Aging Report 2021) zeigen für die demografischen Herausforderungen wesentlich besser gerüstet. Auch im renommierten Mercer Global Pension Index liegt das österreichische Pensionssystem 2023 nur auf dem 40. Platz unter 47 Staaten, während Island, Niederlande und Dänemark die Top-3 Positionen innehaben. Das Gesamtrating Österreichs mit „C“ entspricht der drittschlechtesten Kategorie des Bewertungssystems. Im Subranking der Kategorie „Nachhaltigkeit“, also der langfristigen Finanzierbarkeit, liegt Österreich seit Jahren sogar nur auf dem letzten Platz.

Im Rahmen dieser Studie wurde eine Abschätzung der Entlastungspotenziale für den öffentlichen Haushalt durch Ausbau der kapitalgedeckten Altersvorsorge vorgenommen, wobei gleichzeitig das Ziel verfolgt wurde die Leistungsansprüche der Pensionisten nicht zu reduzieren. Es wurden zwei Szenarien untersucht, wobei in Szenario 1 (S1) die Finanzierungslücke auf 5%des BIP und in Szenario 2 (S2) auf 3% des BIP beschränkt wird. Anstelle der prognostizierten steuerfinanzierten Zuschüsse (2050: 6,1% im Bereich des ASVG des BIP) in das Pensionssystem soll das Pensionsniveau durch den Aus- bzw. Aufbau kapitalgedeckter Pensionsformen gesichert werden. Um dieses reduzierte Niveau an öffentlichen Pensionszuschüssen zu erreichen muss im Jahr 2050 ein Auszahlungsvolumen der Pensionskassen von 12,0 bzw. 33,3 Mrd. Euro angepeilt werden um das Leistungsniveau konstant zu halten. Bei einer unterstellten nominellen (Netto-)Rendite von 4% p.a der Veranlagungen der Pensionskassen, die neben dem Abbau des angesparten Kapitals für die Auszahlung der Pensionsansprüche verwendet werden soll, muss das Vermögen der Pensionskassen im Jahr 2050 233,9 Mrd. Euro (21,9% des BIP) bzw. 501,2 Mrd. Euro (47,1% des BIP) betragen. Zum Vergleich: Das durchschnittliche Vermögen der Pensionskassen der OECD-Staaten weist aktuell einen Wert von 105% des BIP auf.

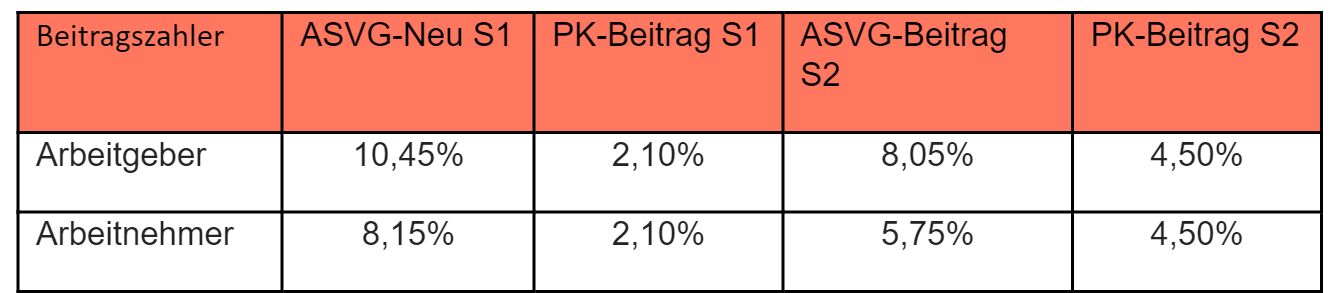

In beiden Szenarien kommt es ab 2025 zu einer Systemumstellung für alle unselbstständig Beschäftigten bis zu einem Alter von 40 Jahren (Jahrgang 1985 oder jünger). Aktuell betragen die Beitragssätze zur Pensionsversicherung (ASVG) 12,55% (Arbeitgeber) bzw. 10,25% (Arbeitnehmer) der Bemessungsgrundlage. In den Reformszenarien S1 & S2 kommt es für alle unselbständig Beschäftigte unter 40 Jahren zu folgender Aufteilung der Beiträge zwischen der Pensionsversicherung und der Pensionskasse:

Die Auswirkungen dieser Pensionsumstellung wurden für Medianeinkommensbezieher, die im Jahr der Umstellung 20 bzw. 40 Jahre alt sind und jeweils mit 65 Jahren ihre Pension antreten, berechnet. Die monatliche Brutto-Pensionsleistung (14-mal jährlich) beträgt im Jahr des Pensionsantritts für die 40-jährige Person im „ASVG alt“ 2.687 Euro. Im Szenario 1 erhält sie 2.353 Euro ASVG-Pension und zusätzlich 506 Euro von der Pensionskasse, in Summe also 2.859 Euro (+6,4%). In Szenario 2 ergeben sich 1.910 Euro ASVG- und 1.085 Euro Pensionskassen-Leistung, also 2.995 Euro monatlich (+11,5%).

Die 20-jährige Person würde im Jahr 2070 eine ASVG-Pension ich Höhe von 3.986 Euro erhalten. Gemäß den Parametern in Szenario 1 beläuft sich die ASVG-Pension auf 3.394 Euro plus 1.364 Euro aus der Pensionskasse, gesamt also 4.758 Euro (+19,4%), und in Szenario 2 ergibt sich eine ASVG-Leistung von 2.518 Euro und 2.923 Euro aus der Pensionskasse, in Summe also 5.441 Euro (+36,5%).

Zusammenfassung

Bei gleichbleibender Höhe der Beitragssätze führt die Ergänzung des Umlageverfahrens durch eine kapitalgedecktes Pensionssäule zu niedrigeren Kosten für den Staat und gleichzeitig zu höheren Pensionsleistungen. Die Ausgaben des Umlageverfahrens sind im Jahr 2050 im Vergleich zum aktuellen Pensionssystem zwischen 12 und 33 Mrd. Euro niedriger.

Die Ergänzung des Umlageverfahrens mit kapitalgedeckten Elementen erhöht die nachhaltige Finanzierbarkeit durch Entkoppelung von den nationalen demografischen Entwicklungen und einer verringerten Abhängigkeit von der inländischen wirtschaftlichen Entwicklung. Diese Diversifikation der Finanzierungsquellen des Pensionssystems bringt eine Erhöhung dessen Rendite durch eine Partizipation an globalen Entwicklungen.

Weitere beliebte Meldungen: