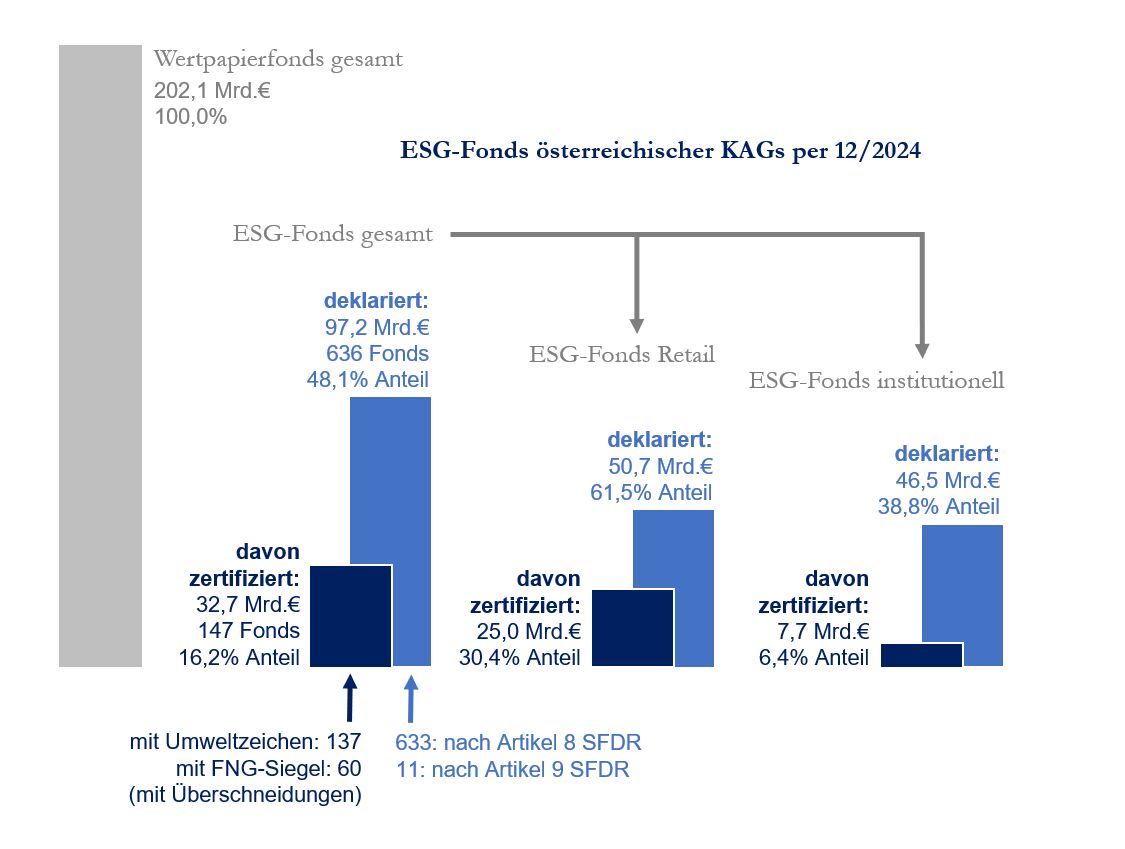

Wie bereits in den früheren Surveys wird auch per 31.12.2023 zwischen zwei Nachhaltigkeits-Levels unterschieden: (1) Anspruchsvolle Nachhaltigkeitsfonds zeigen ihre Qualität durch eine Zertifizierung (137 mal mit dem Österreichischen Umweltzeichen, 60 meist zusätzlich mit dem FNG-Siegel) oder sind nach Artikel 9 SFDR deklariert. Dieser Gruppe sind per 31.12.2023 147 Wertpapierfonds mit 31,7 Milliarden Euro zuordenbar, was einem Anteil des ESG-Segments i.e.S. von 16,2% am 202 Milliarden Euro großen Fondsmarkt entspricht.

Als (2) weiter gefasste Definition von Nachhaltigkeitsfonds dient eine Deklaration nach Artikel 8 oder 9 SFDR. Dieser entsprechen 636 Fonds (davon 625 nach Artikel 8 und nur 11 nach Artikel 9) mit 97,2 Milliarden Euro und einem Marktanteil von 48,1%. Die Zahl der deklarierten Fonds ist von 537 Ende 2022 auf 636 zum 31.12.2023 gestiegen. Dies ist der Nettoeffekt aus +102 in Artikel 8 und -3 in Artikel 9. Darin zeigt sich ein im Ausmaß durchaus überraschender weiterer Zulauf zu Artikel 8 SFDR und ein weitgehender Verzicht auf Produkte, die gemäß Artikel 9 SFDR einen Nachhaltigkeits-Impact bzw. ein explizites Nachhaltigkeitsziel anstreben.

Differenziert nach Anlegerzielgruppen, spielt bei Retail-Publikumsfonds ESG eine besonders starke Rolle: 25,0 Milliarden Euro bzw. 30,4% des Vermögens sind anspruchsvoll nachhaltig. Die Werte für deklarierte ESG-Assets sind etwa doppelt so hoch: 50,7 Milliarden Euro bzw. 61,5% Marktanteil. Gegenüber Ende 2022 ist die Zahl zertifizierter Retailfonds von 126 auf 123 leicht gesunken, der Marktanteil hingegen von 29,0% auf 30.4% gestiegen. Die Assets haben, überproportional zum gesamten Fondsmarkt, um 12,2% zugelegt. ESG-deklarierte Retailfonds sind nach Assets um 15,2% gewachsen und in der Anzahl von 361 auf 409 Fonds.

Bei den institutionellen Fonds sind die Anteile zertifizierter Assets mit 7,7 Milliarden Euro bzw. 6,2% des Vermögens noch relativ klein und gegenüber Ende 2022 um 11,7% gewachsen. Deklariert nachhaltig sind hingegen, auf Basis einer Jahres-Wachstumsrate von 31,6%, 46,5 Milliarden Euro, was einem Marktanteil von 38,8% entspricht.

Die drei großen österreichischen Fondsgesellschaften dominieren auch den ESG-Markt. Raiffeisen KAG, Erste Asset Management und Amundi Austria vereinen 74% der zertifizierten und 61% der deklarierten ESG-Assets. Abweichend vom Gesamtmarkt ist jedoch die Verteilung im ESG-Segment: Raiffeisen dominiert deutlich bei Retailfonds, und Amundi Austria ist im institutionellen Geschäft überproportional vertreten. Auch einige kleinere Anbieter wie z.B. die Security KAG sind gut positioniert.

Von Mag. Reinhard Friesenbichler, CEO, rfu

Die vollständige Austrian ESG Funds Survey 2024 steht ihnen hier zum Download zur Verfügung.

Über die rfu:

Die rfu, mit Sitz in Wien, ist Österreichs Spezialistin für Nachhaltiges Investment und Management und unterstützt institutionelle Kunden mit Nachhaltigkeits-Research und der Konzeption von Investmentprodukten. „Technologisches Herz" sind die rfu Nachhaltigkeitsmodelle für Unternehmen, Länder und Rohstoffe.

Weitere Leistungen sind u.a. die Erstellung von Prüfgutachten nach dem Österreichischen Umweltzeichen sowie Second Party Opinions zur Emission von Green und Social Bonds.

Weitere Informationen finden Sie auf www.rfu.at

Über die Artikelserie "GOING GREEN":

GOING GREEN ist eine monatliche Kolumne auf e-fundresearch.com zu Entwicklungen und Hintergründen im nachhaltigen Investment, verfasst von Reinhard Friesenbichler und seinen Kolleginnen und Kollegen aus der rfu.

Weitere beliebte Research-Beiträge: