Liquid Alternatives Studie: Investoren zieht es in spezialisierte Fixed-Income-Strategien

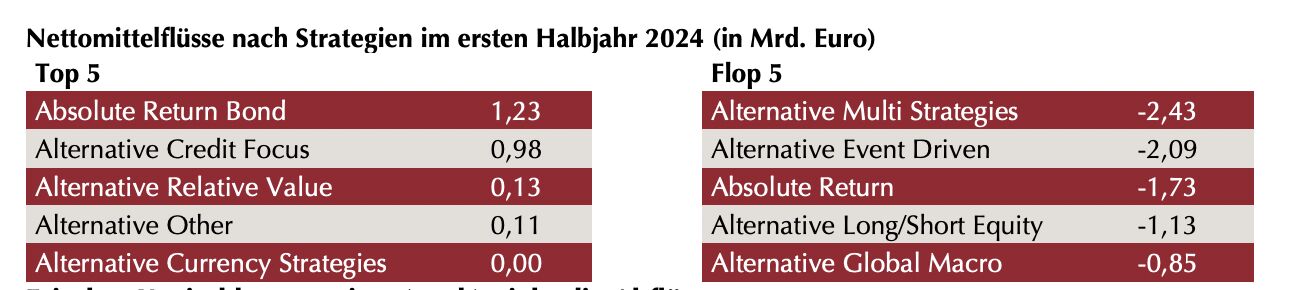

Die seit dem Zinsanstieg eingeleitete Reallokation von Kapital hin zu Fixed Income ist auch bei regulierten Hedgefonds zu beobachten. Als einzige in dieser Anlageklasse konnten die Strategien "Absolute Return Bond" und "Alternative Credit Focus" Nettomittelzuflüsse von zusammen 2,2 Mrd. Euro verzeichnen. Mittlerweile machen diese beiden spezialisierten Fixed-Income-Strategien knapp 30% des Marktvolumens im Universum der Liquid Alternatives aus. In Summe verringerte sich das Volumen im gesamten Anlagesegment um 3,1% auf 224,4 Mrd. Euro. Auffällig ist die nachlassende Dynamik bei den monatlichen Abflüssen: Im Januar addierten sie sich noch auf -1,5 Mrd. Euro, im Juni betrugen sie lediglich -200 Mio. Euro.

Quelle: Lupus alpha

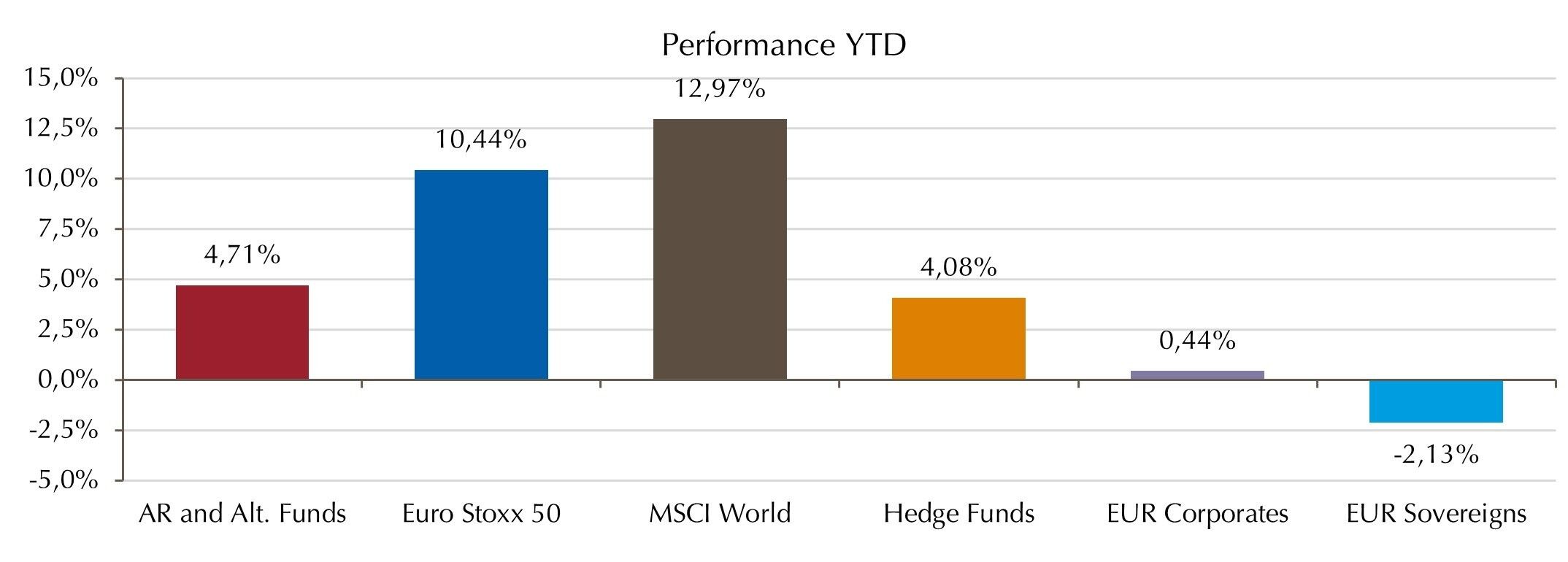

Mit 4,71% im Fondsdurchschnitt übertrafen Liquide Alternative Strategien die Performance unregulierter Hedgefonds mit 4,08%. Von Euro-Unternehmens- und Euro-Staatsanleihen setzten sie sich ebenfalls deutlich ab (siehe Grafik). Diese litten unter der nicht eingetretenen Erwartung mehrerer Zinssenkungen. Mit deutlich stärkeren Renditen als Euro Unternehmens- und Staatsanleihen fallen die beiden Fixed-Income-Strategien Absolute Return Bond (3,3%) und Alternative Credit Focus (4,2%) auf. In einem bis zur Jahresmitte positiven Marktumfeld bestätigten die Liquid Alternatives damit ihre Positionierung zwischen Anleihen und Aktien.

Performance: Liquid Alternatives zwischen Aktien und Anleihen

Quelle: Lupus alpha

„Unter den Liquid Alternatives haben CLO-Fonds als variabel verzinsliche Strategien besonders von den höheren Zinsen profitiert“, sagt Ralf Lochmüller, Managing Partner und CEO von Lupus alpha. „Im Investment-Grade-Bereich können sie hohe Erträge bei hoher Sicherheit bieten. Das macht sie bei Investoren als Alternative zu klassischen Anleihen attraktiv." Unter den europäischen CLOs, die in den letzten 15 Jahren neu aufgelegt wurden, gab es keinerlei Ausfälle.

Über alle Strategien hinweg hatten die untersuchten Fonds ihre Risiken gut unter Kontrolle, der durchschnittliche Maximalverlust betrug 3,6%. Neun der zehn Fonds mit den geringsten Maximalverlusten waren spezialisierte Fixed-Income-Strategien und hier überwiegend CLO-Fonds. Auch bei der Sharpe Ratio konnten vor allem Fixed-Income-Strategien überzeugen, die zehn besten Fonds kamen aus dieser Gruppe.

Über die Studie

Seit 2008 untersucht Lupus alpha das Universum der Absolute-Return- und Liquid-Alternatives-Fonds auf Basis von Daten des Analysehauses LSEG Lipper. Die Studie umfasst in Deutschland zum Vertrieb zugelassene UCITS-konforme Fonds mit aktivem Managementansatz. Im Mittelpunkt der Studie stehen Marktgröße, -entwicklung und -zusammensetzung, die Performance im Anlagesegment und einzelner Strategien, sowie Risikokennzahlen. Untersucht werden die drei Aggregations-Ebenen Gesamtuniversum, Strategien innerhalb des Universums und Fonds innerhalb der Strategien. Unterschieden werden 14 Strategien. Die Alt. Long/Short Equity Strategie z.B. umfasst 92 Fonds.

Die vollständige Studie zum 1. Halbjahr 2024 finden Sie hier im PDF-Format

Weitere beliebte Meldungen: